Gospodarska rast, inflacija in "nova paradigma"

Gospodarska gibanja 500

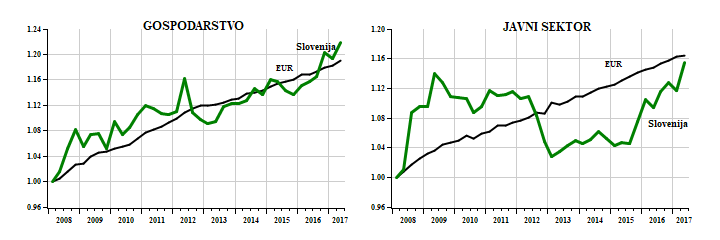

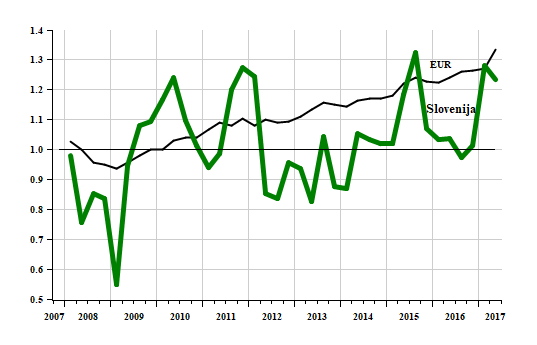

Hitra rast gospodarstva in počasna cen. Gospodarstvo že od srede 2013 solidno raste, letos pa je rast še dodatno pospešila, tako da se je približala dinamiki (okoli 5%), ki je odlikovala že pregreto gospodarstvo v razdobju po letu 2005. V korak s hitro rastjo gospodarstva gre tudi krepka rast enotnih stroškov dela. Tako v gospodarstvu kot v javnofinančnem sektorju stroški dela namreč od konca 2015 pospešujejo in rastejo hitreje kot v evro območju. Še zlasti velika razlika v rasti je pri javnem sektorju, saj so v Sloveniji enotni stroški dela v obdobju po 2015/IIII porasli za preko 9% (1% na četrtletje), v evro območju pa samo za 2.5% (0.35% na četrtletje). Kot kaže Slika 1 bodo enotni stroški tudi v javnofinančnem sektorju v kratkem popolnoma zaprli zaostanek, ki so ga imeli glede na stroške dela v evro območju po začetku 2008, ko je doseglo gospodarstvo najvišji pred-krizni obseg. V gospodarstvu pa dinamika enotnih stroškov dela v krizi tako ali tako ni nikoli opazno zaostajala za evro območjem, relativno glede na pred-krizno obdobje.

Slika 1

Enotni stroški dela

Vir: Eurostat; lastni izračuni

Opomba: Enotni stroški dela; gospodarstvo; javnofinančni sektor; desezonirano; normirano na 2008/I=1

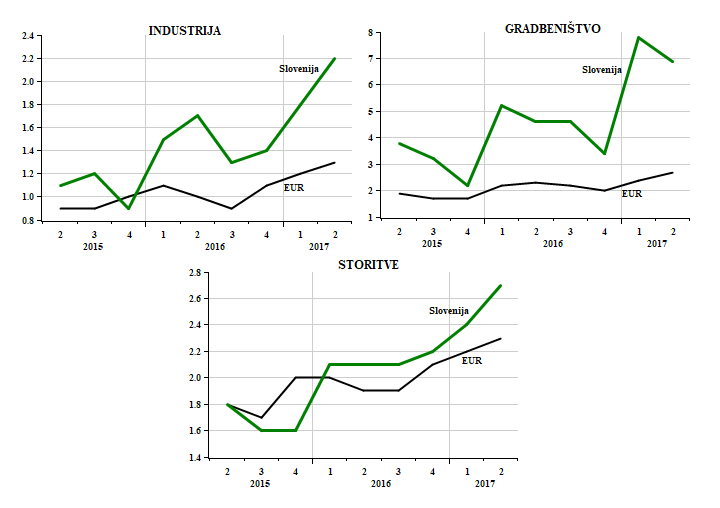

Krepko rast gospodarstva potrjuje tudi zelo hitro, daleč hitrejše kot v evro območju, naraščanje povpraševanja po delavcih (ponudba prostih delovnih mest), še zlasti v gradbeništvu. Tako so sredi 2017 prosta delovna mesta v industriji naraščala po 2.2% letno (v evro območju po okoli 1.2%), v gradbeništvu pa kar po 7% letno (v evro območju 2.5%). Celo v storitvenih sektorjih, kjer se povpraševanje po produktih in zato gospodarska rast po začetku krize še nista normalizirala, prosta delovna mesta naraščajo hitreje kot v evro območju (2.7% oziroma 2.2%).

Slika 2

Prosta delovna mesta

Vir: Eurostat; lastni izračuni

Opomba: Prosta delovna mesta; odstotki zasedenih; industrija; gradbeništvo; storitve; desezonirano

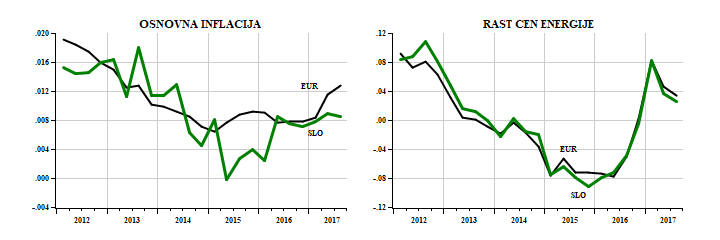

Pri takšnem poletu gospodarstva bi pričakovali, da bodo tudi cene začele naraščati vsaj malo hitreje. Dejansko pa rastejo opazno pod 2%, torej pod ciljem centralne banke ECB. Še več, osnovna inflacija, ki je očiščena vpliva rasti cen energentov in cen zelene tržnice celo stagnira že več kot leto dni pod ravnijo povprečja evro območja (na 0.9%), medtem ko cene energentov celo padajo. Res je, da cene energentov opazno prispevajo k zelo umirjeni rasti skupnih cen (tako v evro območju kot Sloveniji), vendar slika kaže, da tudi osnovna (torej od eksternih faktorjev neodvisna) rast cen stagnira!

Takšno dogajanje v gospodarstvu na prvi pogled preseneča. Še zlasti, ker to ni le slovenska posebnost. Živahna rast gospodarske aktivnosti (enaka tisti v času visoke konjunkture v letih 2007-2008), stroškov dela in prostih delovnih mest in istočasno počasno naraščanje cen odlikujejo namreč tudi evro območje .

Slika 3

Rast cen

Vir: Eurostat, lastni izračuni

Opomba: Osnovna inflacija – rast cen brez cen zelene tržnice in energentov; rast cen energije: medletne stopnje rasti

Pri hitri rasti gospodarstva in stroškov dela, ko istočasno pospešeno narašča povpraševanje po delavcih, bi bilo pričakovati vsaj »normalno« hitro rast cen (okoli 2%, kolikor cilja ECB). A kot rečeno, se medtem osnovna inflacija ne le ne povečuje, ampak že šest mesecev stagnira na zelo nizki ravni. Postavlja se vprašanje, ali je takšno dogajanje normalno glede na rast gospodarstva in stroškov dela, oziroma, kaj se dogaja ter kdaj lahko pričakujemo pospešitev inflacije. Vprašanje pa ni le akademsko, odgovor je zelo pomemben tudi za vlado, saj se je konec 2017 začel opazno povečevati pritisk na rast plač, oglasilo se je namreč več sindikatov z zahtevami za znatno povečanje plač.

»Nova paradigma« ali neustrezno merjenje. Vprašanje se zdi toliko bolj smiselno, ker se z njim ukvarjajo tudi v evro območju. ECB je namreč zaradi heterogenih signalov očitno zbegana in ne ve, kdaj naj spremeni usmeritev svoje politike, oziroma kdaj naj preneha z denarnim sproščanjem in začne dvigovati obrestno mero. Zdi se, da tudi ekonomisti v FED-u ne vedo, kaj se pravzaprav dogaja. Tako je odhajajoča guvernerka Yellen septembra lani izjavila, da je zaostajanje inflacije za ciljano (2% ) zanjo »misterij« in da v FED-u nimajo razlage za tako nizko inflacijo .

Z različnimi mnenji se oglašajo tudi drugi ekonomisti. Nekateri dokazujejo, da gre za »novo paradigmo«, da je gospodarstvo zaradi interneta, globalizacije, novih načinov trgovanja, demografskih sprememb, ipd. začelo delovati drugače in da sedanje stanje nizke inflacije ni neka aberacija, temveč da bo to postalo nova zakonitost in da Philipsova krivulja ni več uporabna. Drugi pravijo, da gre predvsem za učinek enkratnih motenj .

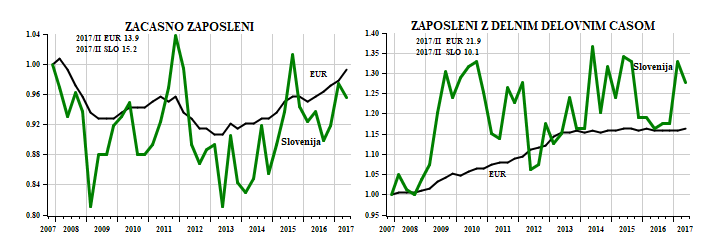

Slika 4

Začasno zaposleni in zaposleni z delnim delovnim časom

Vir: Eurostat; lastni izračuni

Opomba: Začasno zaposleni in zaposleni z delnim delovnim časom; desezonirano; normirano na 2008/I=1; vrednosti v 2017/II so posebej označene

IMF je v svojem poročilu za leto 2017 ponudil enostavno pojasnilo »nove paradigme« glede inflacije. Navkljub hitri rasti gospodarstva se namreč, tako IMF, raven zaposlenih, ki so »prisilno« slabše zaposleni, kot bi želeli (so zaposleni za nepolni delovni čas ali za skrajšani delovni čas), po začetku krize ni več vrnila na pred-krizno raven. Indeks nezaposlenosti po definiciji ILO pa takšne razlike v strukturi zaposlenih ne upošteva, tako začasno zaposleni kot zaposleni s skrajšanim delovnim časom so namreč po definiciji ILO zaposleni, če so teden pred anketo za plačilo delali (na kakršenkoli način). Zato so v 2017 že dosežene nizke ravni indeksa nezaposlenih, kot jih kaže ILO anketni indeks nezaposlenosti, neprimerljive z ustreznimi vrednostmi indeksa pred krizo, oziroma bi jih bilo potrebno korigirati (povečati) za spremenjene (višje) vrednosti začasno zaposlenih in zaposlenih s skrajšanim delovnim časom. Tako popravljene primerljive vrednosti ILO indeksa nezaposlenosti bi bile seveda precej višje, torej v območju, kjer je pritisk nizke nezaposlenosti na stroške dela (in inflacijo), glede na vrednosti pred krizo, še bistveno manjši. Zato navkljub hitri rasti gospodarstva ni opaziti opaznega povečanja stroškov dela in inflacije.

Slika 5

Korekcija ILO indeksa nezaposlenosti

Vir: Eurostat; lastni izračuni

Opomba: Razmerje med popravljeno nezaposlenostjo in izmerjeno nezaposlenostjo; ILO indeks nezaposlenosti; popravljen ILO indeks ne nezaposlenosti – ILO indeks nezaposlenosti popravljen za spremenjeno strukturo zaposlenih po 2009

Koliko je takšno pojasnilo nizke inflacije smiselno tudi za Slovenijo in evro območje, je ilustrirano na sliki 4. Dokumentirana je raven začasno zaposlenih in raven zaposlenih s skrajšanim delovnim časom za Slovenijo in evro območje. Kot kaže slika, je pri Sloveniji in evro območju dosežena raven začasno zaposlenih v sredini 2017 enaka ali malenkost nižja, kot je bila pred krizo, raven zaposlenih s skrajšanim delovnim časom pa bistveno večja, v Sloveniji je zaposlenih s skrajšanim delovnim časom v 2017 kar dobra četrtina več kot pred krizo! Če dejanske vrednosti indeksa nezaposlenosti prilagodimo za spremembo strukture začasno zaposlenih in zaposlenih s skrajšanim delovnim časom dobimo strukturno popravljen ILO indeks nezaposlenih.

Odstopanje strukturno popravljenega indeksa od dejansko izmerjenega ILO indeksa nezaposlenih je prikazano na sliki 5. Na dlani je, da so strukturno popravljene vrednosti ILO indeksa nezaposlenih za Slovenijo po 2013 višje v povprečju za približno 10%, za evro območje pa celo sistematično za preko 20% od dejansko izmerjenih indeksov. Za toliko je potemtakem potrebno premakniti v levo tudi Philipsovo krivuljo, torej znižati vrednosti za rast inflacije (stroškov dela), ki ustrezajo dejansko izmerjenim stopnjam nezaposlenosti po začetku krize.

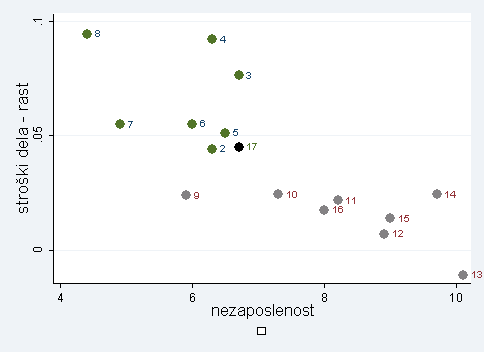

Slika 6.

Rast stroškov dela in nezaposlenost – Slovenija

Vir: Eurostat; lastni izračuni

Opomba: Rast enotnih stroškov dela in nezaposlenost; zeleno - leta pred 2009; sivo - leta po 2009; leta označena

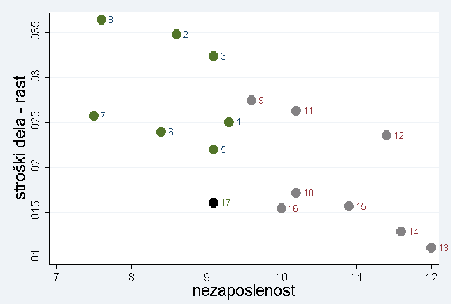

Slika 7.

Rast stroškov dela in nezaposlenost – evro območje

Vir: Eurostat; lastni izračuni

Opomba: Rast enotnih stroškov dela in nezaposlenost; zeleno - leta pred 2009; sivo - leta po 2009; leta označena

Nezaposlenost in stroški dela. Empirična odvisnost nezaposlenosti in inflacije je seveda posledica odvisnosti nezaposlenosti in stroškov dela ter stroškov dela in produktivnosti. V kolikor bi torej odvisnost nezaposlenosti in inflacije nehala veljati, bi moralo priti do sprememb pri odvisnosti nezaposlenosti in stroškov dela in/ali stroškov dela in produktivnosti. Oglejmo si, kaj se je po začetku krize dogajalo pri eni in drugi.

Na slikah 6 in 7 je ilustrirana odvisnost rasti stroškov dela in nezaposlenosti za Slovenijo in za evro območje. Prikazane so dejanske vrednosti letnih povprečij. Pri tem so vrednosti pred krizo označene zeleno, vrednosti po začetku krize pa sivo (ocena za leto 2017 je odebeljena). Pri vsakem opazovanju je označeno tudi leto opazovanja.

Tako pri evro območju kot Sloveniji je vidno povečevanje rasti stroškov dela z zmanjševanjem nezaposlenosti tudi v po-kriznem obdobju. Razen tega sliki nazorno kažeta (še posebno za evro območje), da je rast stroškov dela v fazi zmanjševanja konjunkture (povečevanja nezaposlenosti) višja kot v fazi naraščanja konjunkture (zniževanja nezaposlenosti). Ključno vprašanje je, seveda, v kateri fazi pospeševanja gospodarske aktivnosti (zmanjševanja nezaposlenosti) pride do hitrega povečanja rasti stroškov dela. Prav ta fleksijska točka je bistvena za ekonomsko politiko, saj mora zavreti rast, preden se gospodarstvo zagreje do te točke. V pregrevanju gospodarstva pred krizo je to očitno bilo leto 2007, saj je rast stroškov dela v 2008 izredno močno pospešila, tako v Sloveniji kot v evro območju.

Tako v evro območju kot v Sloveniji je nezaposlenost v 2017 dosegla mejo območja, ko je že možno opaznejše pospeševanje stroškov dela, če stilizirana odvisnost med nezaposlenostjo in stroški dela seveda še velja. Za Slovenijo je očitno rast stroškov dela ob zatečeni ravni nezaposlenosti približno tam, kot je bila leta 2005 in bi bilo pričakovati vsaj še kakšno leto in pol bolj ali manj enako dinamiko stroškov dela. Evro območje še zaostaja. Vendar velja opozoriti na dodatno razliko med Slovenijo in evro območjem. V Sloveniji namreč opazovane vrednosti rasti stroškov dela oziroma nezaposlenosti, hevristično rečeno, precej manj odstopajo, od tiste pred krizo, medtem ko je v evro območju v po-kriznem obdobju (tudi v 2017) naraščanje stroškov dela opazno prenizko za zatečene vrednosti nezaposlenosti. V Sloveniji torej dejanske vrednosti precej bolj kot v evro območju ustrezajo stilizirani odvisnosti, ki jo kažejo opazovanja iz predhodnih let.

Popravljena nezaposlenost, zaradi spremembe strukture zaposlenosti, ki je ocenjena v predhodni točki, bi to odstopanje (Slovenije od evro območja) od stiliziranih vrednosti zelo zmanjšala, saj bi ustrezno popravljena opazovanja precej bolj ustrezala opazovanim vrednostim iz predhodnih razdobij. Ker popravljene vrednosti nezaposlenosti v evro območju precej bolj odstopajo od dejanskih kot v Slovenji, bi bila pri evro območju tudi korekcija opazovanja za 2017 bistveno večja, saj bi bila v takšnem primeru v 2017 popravljena nezaposlenost okoli 10.8, kar bi neprimerno bolj ustrezalo stilizirani odvisnosti med rastjo stroškov dela in nezaposlenostjo, kot jo kažejo opazovanja iz predhodnih obdobij! Pojasnila, ki jih prinaša nova paradigma, bi tako bila vsaj do leta 2017 odveč, tako v Sloveniji kot v evro območju.

Stroški dela in produktivnost. Seveda pa popravljena odvisnost rasti stroškov dela in nezaposlenosti še ne omogoča pojasniti nizke inflacije ob siceršnji visoki konjunkturi. Saj je pri vplivanju stroškov dela na rast cen pomembna tudi dinamika produktivnosti. Če se ta povečuje dovolj hitro, je namreč pritisk stroškov na cene ustrezno manjši, pri enako hitri rasti stroškov dela. Glede na to, da je v Sloveniji zniževanje nezaposlenosti že povečalo rast stroškov dela v bližino fleksijske točke, je seveda pomembno vprašanje, kaj se dogaja s produktivnostjo dela. Če se ta še vedno dovolj hitro povečuje (namreč, hitreje od rasti stroškov dela), potem bo do pospešitve inflacije prišlo še kasneje.

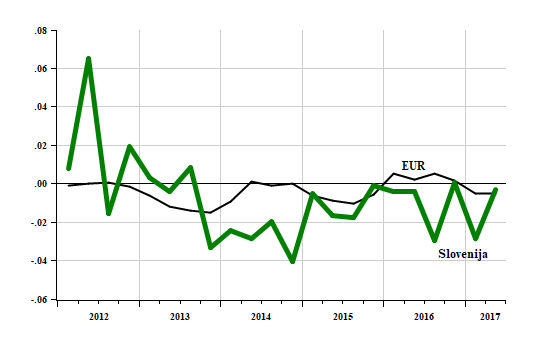

Slika 8.

Pritisk stroškov dela

Vir:Eurostat; lastni izračuni

Opomba: Pritisk stroškov dela; stroški dela - stroški dela na uro; produktivnost – BDP na zaposlenega; pritisk stroškov dela – rast stroškov dela zmanjšana za rast produktivnosti dela

Na sliki 8 je ilustrirana trajektorija pritiska stroškov dela (razlika med rastjo stroškov dela in rastjo produktivnosti dela) za Slovenijo in evro območje. Na dlani je, da se po začetku pospeševanja gospodarske aktivnosti v 2013, pritisk stroškov dela še ni opazno povečal, saj je bila do srede 2017 rast produktivnosti praviloma višja ali vsaj enaka rasti stroškov dela, še zlasti v Sloveniji.

Sklep. Opazna rast gospodarske aktivnosti v zadnjih štirih letih doslej ni imela opaznega učinka na rast cen. To ne preseneča, saj je zniževanje nezaposlenosti v Sloveniji šele v letošnjem letu doseglo območje vrednosti, ko je pričakovati krepitev rasti stroškov dela, še zlasti če se upošteva spremenjeno strukturo zaposlenosti. Slovenija je temu območju bliže kot evro območje. V Sloveniji je šele pri popravljeni nezaposlenosti pod 5 pričakovati večjo pospešitev stroškov dela. Koliko bi takšna dinamika stroškov dela vplivala na inflacijo, pa bi bilo odvisno še od rasti produktivnost. Ta je bila zadnja štiri leta praviloma hitrejša od rasti stroškov dela. Do pospešitve inflacije zaradi hitrejše rasti gospodarstva je torej še (leto in pol, morda 2 leti?) nekaj časa, vendar ekonomska politika ne sme biti več pasivna, sploh pa se ne sme zanašati na »novo paradigmo«! Začeti mora precej bolj skrbno spremljati dogajanje pri stroških dela, saj je gospodarstvo že opazno blizu točke, ko bi lahko prišlo do njihove opazne pospešitve. Še zlasti, ker je evro območje še precej dalj od ustrezne točke, kot tudi od rasti cen okoli 2%, ki jo cilja ECB. Torej ni pričakovati, da bi ECB opazneje stopil na zavoro, preden bi lahko prišlo do pospešitve stroškov dela v Sloveniji.

Opombe

i Novembrski indeks PMI naraščanja zaposlitev in pričakovanih naročil v predelovalni dejavnosti je v evro območju presegel najvišje vrednosti v zadnjih 17 letih. Glej Financial Times, 2017, »Eurozone economy powers ahead despite currency strength”, November.

ii Financial Times, 2017, “Yellen describes low US inflation in 2017 as a ‘mystery’”, November.

iii Da je prišlo do dolgoročnega znižanja inflacije zaradi globalizacije, interneta, koncentracije industrije, drugačnih prodajnih poti,ipd., trdi, na primer, glavni ekonomist BIS-a Borio. Da Philipsova krivulja – odvisnost med nezaposlenostjo in inflacijo (z drugimi dodatnimi členi, predvsem pričakovano inflacijo, uvoznimi cenami) ne drži več, trdi, na primer, Summers, bivši glavni ekonomist Svetovne banke in finančni minister za časa predsednika Clinton-a. Medtem ko naj bi, na primer, guvernerka FED-a Yellen-ova in guverner ECB-ja Draghi, kot pristaša nove kenezijanske šole ocenjevala , da gre le za kratkoročno aberacijo in da povezava med inflacijo in nezaposlenostjo v osnovi še vedno drži. Glej Financial Times, 2017, »Opinion: The (non) disappearing Phillips Curve: why it matters”, October.

iv Glej IMF, 2017, »World Economic Outlook.”

-

PRIJAVA NAROČNIKOV

Za ogled celotnega članka se morate prijaviti

Prijavite se -

ŠE NISTE NAROČNIK?

Naročite se na revijo in prejmite brezplačen dostop do člankov.

Naročite revijo