Odvečne skrbi Evropske Komisije

Gospodarska gibanja 499

Evropska komisija nas kar naprej sili narediti kaj, kar je dejansko škodljivo. Primerov ne manjka, celo če pustimo ob strani škodo, ki nam jo je povzročila z zahtevami po »varčevalnih« ukrepih, ki jo je sicer povzročila tudi drugim ubogljivim članicam. Med najbolj škodljive gotovo sodijo zahteve po prodaji petnajstih podjetij v času krize, ko je njihova cena najnižja, milijardna škoda povzročena s »sanacijo« slovenskega bančnega sistema in zahteva po prodaji pred tem načrtno osiromašenih NKBM in NLB, ki jih je Slovenija sanirala z lastnim denarjem. Sklicevanje komisije na tako imenovano prepovedano državno pomoč, ki naj bi izkrivljala konkurenco in ki ga je naša oblast sprejela brez ugovorov, je nesmiselno sprenevedanje. Posebej še, če takšno državno pomoč lahko dajemo tujim multinacionalkam kot sta Revoz ali Magna. Ostaja vprašanje, zakaj. Ji zmeraj ponižna Slovenija služi za dokazovanje moči, ki je ne more uveljaviti pri večjih članicah, ali kot nekakšen poskusni zajček, ki je dovolj majhen, da so učinki poskusov na druge članice zanemarljivi. Enako pretirano skrb Evropska komisija kaže tudi pri presoji gospodarskega stanja oziroma presoji možnosti neravnotežij. Kakšna je torej Slovenija po merilih, ki jih EU uporablja za presojo stanja v posameznih članicah.

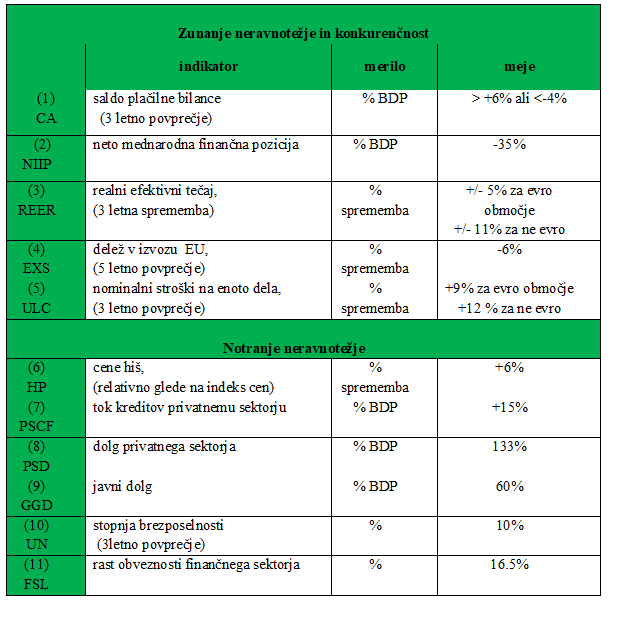

1. Indikatorji neravnotežij

Evropska komisija za oceno stanja in potrebo po posredovanju v članicah uporablja enajst osnovnih indikatorjev; bili naj bi ekonomsko relevantni in enostavni, ne bi se smeli prekrivati, izračunati naj bi jih bilo mogoče iz razpoložljivih podatkov. Konec leta 2012 je Evropska komisija desetim osnovnim merilom finančne nestabilnosti, s pomočjo katerih ugotavlja potrebo po podrobnejši analizi in posredovanju, dodala še enajsto - povečanje obveznosti finančnega sektorja. Razvrščeni so v dve skupini; pet naj bi jih kazalo zunanjo neravnotežje in konkurenčnost, šest pa notranje; tem v novejših poročilih dodajajo še indikatorje, ki kažejo strukturna dogajanja na trgu dela. EK z indikatorji ugotavlja potrebo po podrobnejši analizi in po posredovanju v posamezni članici. Gre za poročila o finančni nestabilnosti (Alert Mechanism Report, (AMR)), ki naj bi kazala na nujnost posredovanja (Macroeconomic Imbalance Procedure, (MIP)), ko bi opravili poglobljeno analizo stanja (In Debth Report, (IDR)) za posamezne članice. Prvo poročilo je komisija objavila 14. februarja 2012. Indikatorji so prikazani v Tabeli 1; v prvem stolpcu so zaporedna številka in angleška okrajšava, v drugem pa njegov naziv. Sledi merilo, temu pa vrednosti merila, nad ali pod katerimi naj bi imeli opraviti z neravnotežjem.

Tabela 1

Merila finančnih neravnotežij

Vir: Completing the Scoreboard for the MIP, Financial Sector Indicator, EC, Brussels, 14.11.2012

2. Indikatorji neravnotežij v letu 2015

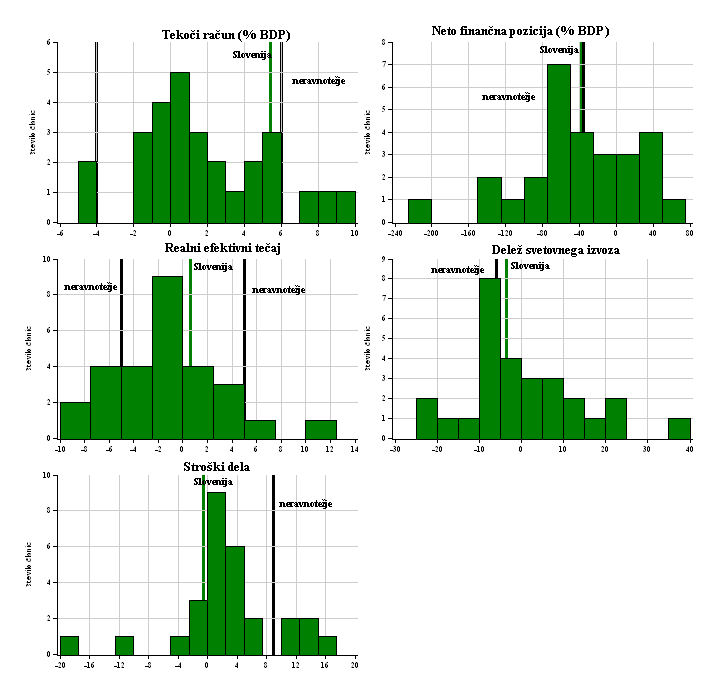

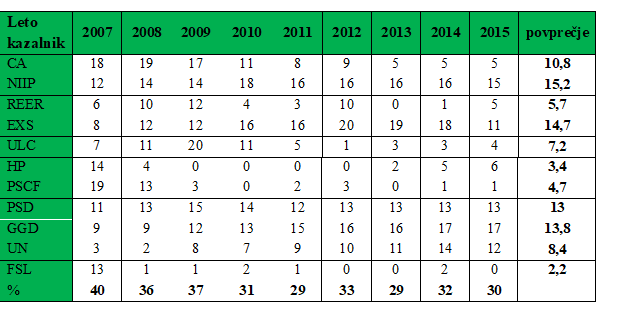

Po zadnjem poročilu iz novembra 2016 (Alert Mechanism Report 2017, Statistical Anex) je med indikatorji neravnotežij najbolj pogost prevelik javni dolg (več kot 60 % BDP); ima ga kar 17 od 28 članic EU, sledita neto finančna pozicija (-35% BDP) s 14 članicami in privatni dolg (133% BDP) ter stopnja brezposelnosti (10%) s po dvanajstimi članicami. Desetim članicam je delež izvoza padel za več kot 10%, v petih so relativne cene hiš zrasle za več kot 6%. Prav tako pet članic je imelo neravnotežje v deležu tekočega računa v BDP (-4% < CA > +6%) ali pa so se jim je realni efektivni tečaj spremenil za več kot 5% (članice EA) ali 11% (nečlanice EA). Štirim so se stroški dela povečali za več kot 9%. Samo v eni članici se je tok kreditov povečal za več kot 14%, v nobeni članici pa se niso povečevale obveznosti finančnega sektorja. Češko gospodarstvo naj bi bilo najbolj stabilno gospodarstvo v EU, saj po nobenem indikatorju ni bilo izven meja ravnotežja, Ciper pa naj bi imel najbolj nestabilno gospodarstvo, saj naj bi bilo kar sedem od enajstih indikatorjev izven meja ravnotežja. Po eno gospodarstvo EU naj bi imelo pet ali šest indikatorjev izven meja, šest članic naj bi imelo po štiri indikatorje izven meja ravnotežja, v kar desetih članicah pa bi bili izven meja trije indikatorji. Slovenija je v skupini štirih držav (Avstrija, Nemčija, Malta, Slovenija) s samo dvema indikatorjema izven meja ravnotežja. To sta neto finančna pozicija in javni dolg; pri neto finančni poziciji sta izven ravnotežja (-35%) dve skupini držav; nove vzhodnoevropske članice z velikimi prilivi kapitala predvsem v obliki tujih neposrednih naložb ter članice južnega obrobja; Slovenija po nastajanju neravnotežja sodi v to skupino. Tudi pri prevelikem javnem dolgu (60% BDP), ki ga imajo skupaj z zadolženostjo privatnega sektorja predvsem razvite članice EU, Slovenija sodi med države, ki so javni dolg povečale po in zaradi reševanja iz krize.

Slika 1a

Zunanje ravnotežje in konkurenčnost

Vir: Alert Mechanism Report 2017, Statistical Anex

Porazdelitev članic po posameznih indikatorjih zunanjega in notranjega neravnotežja ter položaj Slovenije sta prikazana na Slikah 1a in 1b s histogrami, na katerih so na vodoravni osi prikazane vrednosti indikatorjev, na navpični pa število članic v posameznem razredu. Z navpičnima črtama je označen položaj Slovenije ter meja (meji) neravnotežja.

Na Sliki 1a je prikazan položaj Slovenije po indikatorjih zunanjega neravnotežja in konkurenčnosti v letu 2015, do kamor sežejo podatki poročila EK iz novembra 2016. Slovenija le po neto finančni poziciji s 37.9 odstotki rahlo presega mejo ravnotežja, pri deležu tekočega računa v BDP pa je blizu zgornje meje (+6%), ki jo presegajo Danska, Nemčija in Nizozemska.

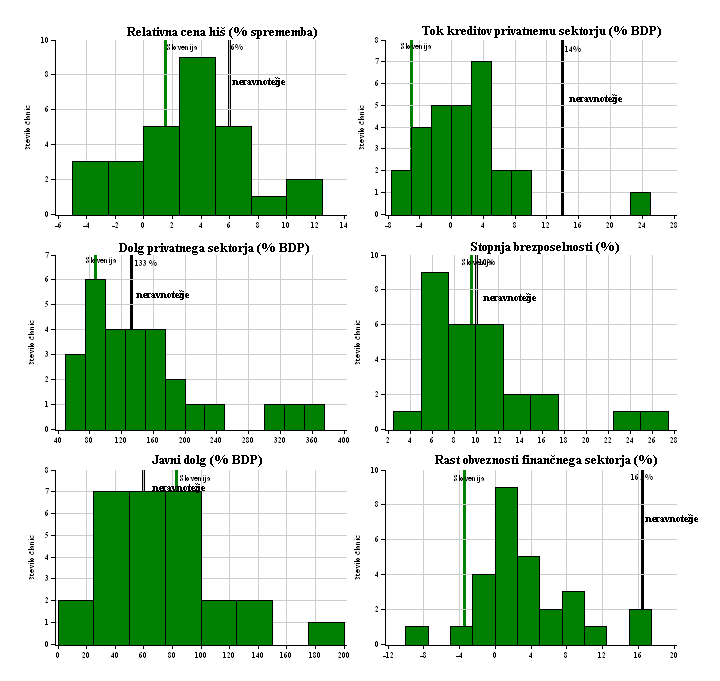

Slika 1b

Indikatorji notranjega neravnotežja v 2015

Vir: Alert Mechanism Report 2017, Statistical Anex

Indikatorji notranjega ravnotežja so prikazani na Sliki 1b. Le pri javnem dolgu v BDP se Slovenija s 83.1 odstotki uvršča med 17 članic EU, ki presegajo 60 odstotno mejo ravnotežja. Med najboljšimi je Slovenija po indikatorju tokov kreditov privatnemu sektorju in privatnem dolgu v BDP, kar ustvarja možnost za pospešitev gospodarske aktivnosti.

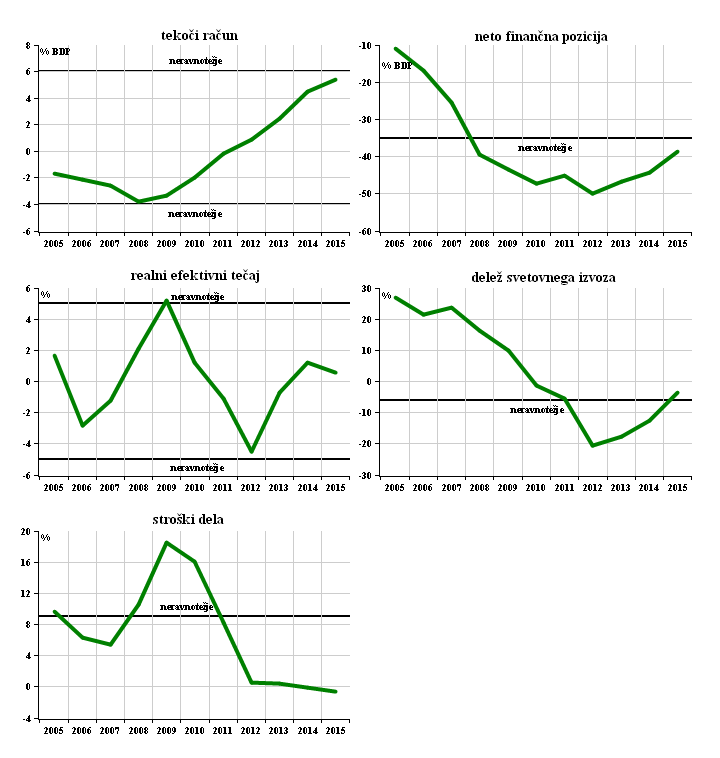

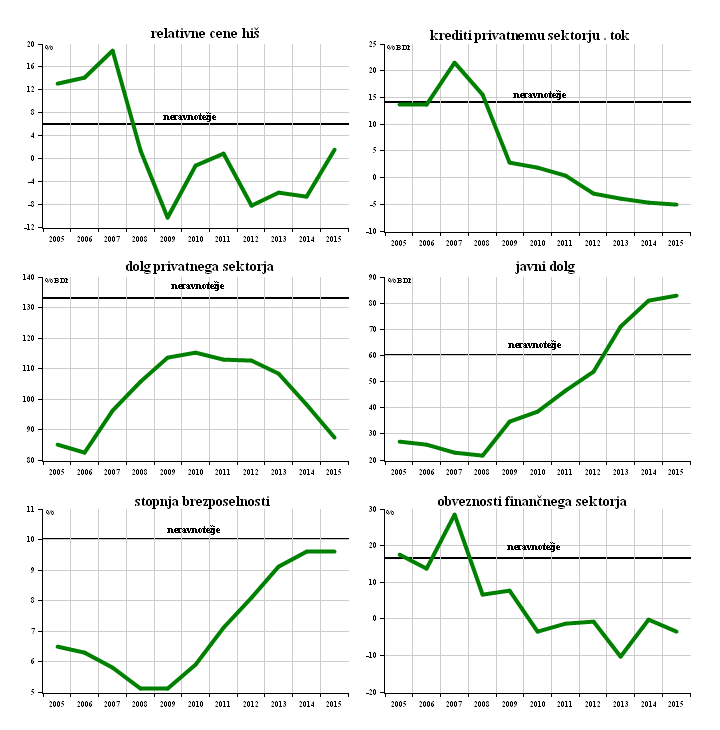

Na Slikah 2a in 2b je prikazano še spreminjanje indikatorjev zunanjega neravnotežja v Sloveniji od 2005 do 2015. Slovenija se je po deležu tekočega računa v BDP gibala znotraj meja ravnotežja, v 2008 se je približala njegovi spodnji meji, v 2015 pa zgornji meji. Pri indikatorju neto finančne pozicije je Slovenija v 2008 prestopila mejo neravnotežja, ki pa se je po letu 2012 začelo zmanjševati podobno kot pri indikatorju deleža v izvozu sveta, kjer je v letu 2015 že v ravnotežju.

Slika 2.a

Spreminjanje indikatorjev zunanjega neravnotežja v Sloveniji

Vir: Alert Mechanism Report 2017, Statistical Anex

Spreminjanje indikatorjev notranjega ravnotežja na Sliki 2b kaže, da sta se indikatorja dolga privatnega sektorja in stopnje brezposelnosti stalno gibala na področju ravnotežja in da so se indikatorji relativnih cen hiš, tokov kreditov privatnemu sektorju in obveznosti finančnega sektorja, ki so pred krizo prešli mere ravnotežja, po krizi hitro vrnili na področje ravnotežja. Edina izjema je javni dolg, ki pa je podobno kot neto finančna pozicija (v obeh primerih gre za kumulativo dogajanj), predvsem rezultat dogajanj v preteklosti.

Slika 2b

Spreminjanje indikatorjev notranjega ravnotežja v Sloveniji

Vir: Alert Mechanism Report 2017, Statistical Anex

Na kratko, vrednosti indikatorjev, s katerimi EK ugotavlja nevarnost neravnotežij, ne kažejo, da bi se slovensko gospodarstvo približevalo finančnemu neravnotežju, kar potrjujejo primerjave z drugimi gospodarstvi EU v letu 2015 in spreminjanje vrednosti indikatorjev v Sloveniji v razdobju 2005-2015. Prav narobe; gibanja na tekočem računu ter tokovi posojil in (ne)zadolženost privatnega sektorja v veliki meri omogočajo pospešitev gospodarske aktivnosti, kar bi hitro normaliziralo neto finančno pozicijo, z daljšim odlogom pa tudi delež javnega dolga; od meje neravnotežja pa bi oddaljilo stopnjo brezposelnosti.

Tabela 2

Število držav, ki so prestopile meje stabilnosti po letih

Vir: EC Commission Staff Working Document,, Statistical annex, Alert Mechanism Report 2017,

-

PRIJAVA NAROČNIKOV

Za ogled celotnega članka se morate prijaviti

Prijavite se -

ŠE NISTE NAROČNIK?

Naročite se na revijo in prejmite brezplačen dostop do člankov.

Naročite revijo