Bančništvo med in po krizi

Gospodarska gibanja 489

POVZETEK

Bančništvo v svetu je še v težavah. Kreditna oskrbljenost večine narodnih gospodarstev je bila pred globalno finančno krizo prevelika, ko je počil balon pa je po krizi še premajhna. Pri kreditiranju imajo ključno vlogo banke na drobno, ki jih obremenjujejo slabi zunanji pogoji in konkurenca ne-bank. Strateška družba A.T.Kearney napoveduje odmrtje bančnih podružnic, kar je za večino gospodarsko manj razvitih držav in s kontinentalno (germansko) kulturo bančništva še mnogo prezgodaj. Slovenija je bančne kredite pred krizo napihnila, v krizi pa premočno zaustavila. Pri tem močno zmanjšuje število bančnih podružnic, čeprav je njihova gostota v primerjavi s celotno EU podpovprečna, totalna ekonomičnost njenega bančništva na drobno pa nadpovprečna. Prehitro krčenje bančništva na drobno je izkoristila Delavska hranilnica, ki je z nižjimi cenami finančnih storitev in osebnim odnosom okrepila svoj položaj in s tem v praksi za dogleden čas pokazala alternativo poslovnemu modelu bančništva, kakor ga napoveduje A.T.Kearney

SUMMARY

Banking is still in trouble. Provision of national economies with credits was excessive before and is insufficient after global financial crisis. The crucial role goes to the retail banking, which is burdened by adverse external conditions and increased competition of shadow banking. A.T. Kearney predicts significant reduction of banking branch network, which is too early for less developed countries and countries with continental (German) bank culture. Slovenia was among countries with highest amplitude of credit growth first and its reduction later. Its reduction of bank branch network during the crisis was significant, and bank branch density is currently below EU average, while the total economic efficiency of retail banking is above EU average. Delavska hranilnica used a retreat of larger banks regarding credit provision and branch network to increase its market share. Specific business model of low prices of financial services and personal banking was used successfully as an alternative to the business model proposed for the future by A.T.Kearney.

UVOD

Bančništvo je v težavni situaciji in zato na prelomni točki tako v svetu kot pri nas. Po eni strani ga ogrožajo neugodni zunanji pogoji (nizka gospodarska rast, negativne obrestne mere), po drugi strani konkurenti iz nebančnega sektorja, ki prodirajo v bančne posle.

Namen prispevka je osvetliti trenutno situacijo prvenstveno bančništva na drobno (»retail banking«) v svetu, EU in v Sloveniji in razmisliti o njegovih strateških usmeritvah, posebno o primernosti poslovnega modela za prihodnost.

Razpored članka je naslednji:

v empirični študiji sta predstavljena dva vidika bančništva v razvitih državah sveta:

1/ kakšna je bila kreditna oskrbljenost v razvitih državah pred, med in po globalni finančni krizi,

2/ kako se je v času krize spremenila bančna mreža in učinkovitost bank,

V zaključnem delu je razmislek o razvoju bančnega kredita in bančništva na drobno v prihodnosti.

1. Meddržavna primerjava kreditne oskrbljenosti

1.1 Rekordna amplituda oskrbljenosti z domačimi krediti finančnega sektorja

Večja je amplituda koeficienta domači krediti/BDP (označuje »kreditizacijo« gospodarstva), ki označuje nihanje, večja je nestabilnost in negotovost. Vzroki zanjo so na makro ravni napačna monetarna politika in nadzor, na mikro ravni napačno odločanje tako kreditodajalcev kot kreditojemalcev pri kreditiranju.

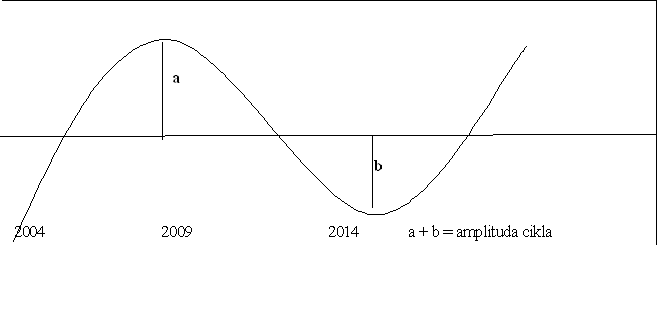

Hipoteza za analizo je, da se je v pripravi pred krizo kreditni balon zelo napihnil, v času krize pa je prišlo do kontrakcije kreditov (graf 1). Velikost cikličnosti, ki ima negativen vpliv, ker je v pozitivni zvezi z aktivnostjo, meri amplituda kot seštevek povečanja koeficienta krediti /BDP v prvem obdobju 2004-2009 in njegovega zmanjšanja v drugem obdobju 2009-2014. Gre za seštevek absolutnih vrednosti stopenj rasti koeficienta v dveh omenjenih pod-obdobjih ali za seštevek sprememb v rangu države med 36 državami v vzorcu po vrednosti koeficienta krediti/BDP v obeh analiziranih pod-obdobjih.

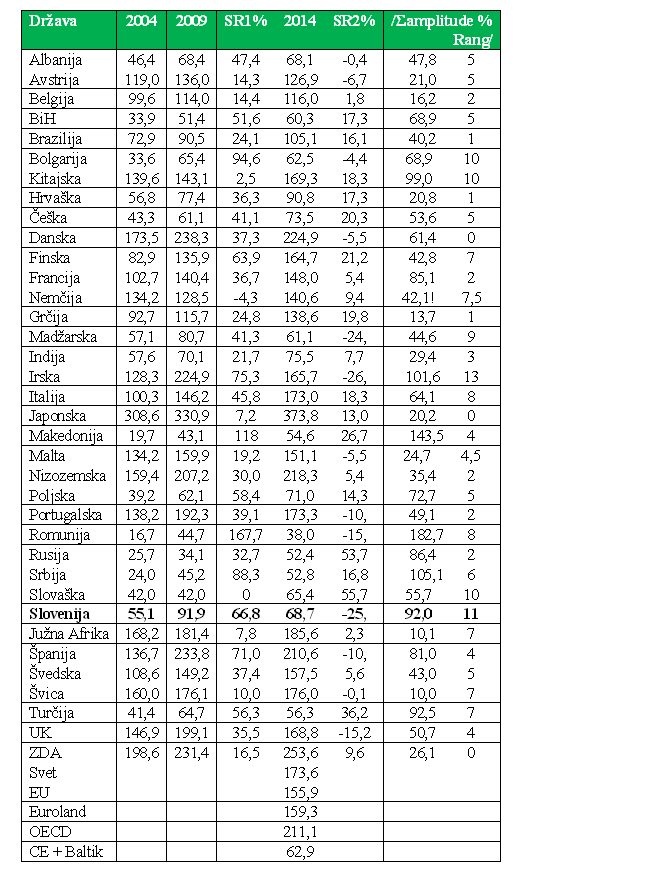

Cilj analize je ugotoviti kreditno dinamiko v posameznih državah na poti v krizo in na poti iz nje. V tabeli 1.1 so z odstotki podani statistični koeficienti: domači krediti od finančnega sektorja / BDP za 36 razvitih držav, pridobljeni iz podatkov finančnih indikatorjev v datoteki Svetovne banke World Bank Data. Finančni sektor v pokazatelju prevladujoče vključuje banke, a tudi druge dajalce kreditov (zavarovalnice, finančna podjetja, institucije kapitalskega trga). Gre za kreditno oskrbljenost gospodarstva, prebivalstva in države, oziroma širše monetizacijo nacionalnega gospodarstva. Pomaga kot »krvotok« k rasti gospodarske aktivnosti s financiranjem tako agregatnega povpraševanja kot agregatne ponudbe v državi. Preveč ni dobro, premalo tudi ne.

V analizo je izbranih je 36 razvitih držav, pri katerih je večinoma monetizacija s krediti visoka. Med njimi je 23 članic EU (niso tri baltske, Ciper in Luksemburg, za katere ni podatkov v datoteki Svetovne banke), pet članic BRICS, pet balkanskih nečlanic EU, dve članici G7 (ZDA, Japonska) in Švica. Izbrana leta so 2004 kot startno leto monetarne ekspanzije v svetu, 2009, kot leto najnižje točke v krizi in leto 2014 kot leto po krizi (zadnji razpoložljivi podatki). Prvo petletno obdobje kaže ekspanzijo kreditov pred, drugo njihovo kontrakcijo v času krize in ob njenem zaključku.

Tabela 1.1.

Domači krediti od finančnega sektorja /BDP, v %, izbrane države

R= Rang, SR = stopnja rasti, v %, amplituda meri odmik navzgor in navzdol,

SR1% = stopnja rasti (krediti/BDP) 2009 : 2004; SR2% = stopnja rasti (krediti/BDP) 2014 : 2009

Vir: World Bank Data

Absolutni podatki kažejo, da so bile anglosaksonske države in članice Commonwealth-a že v izhodišču kreditno mnogo bolj oskrbljene, »zalite«, kot druge analizirane države na podobni stopnji razvitosti. Z izjemo Japonske na prvem mestu (ki skuša že dve desetletji z monetarno ekspanzijo odpraviti deflacijo in recesijo) so bile z največjim deležem domačih kreditov finančnega sektorja v BDP med prvimi ZDA, UK, vendar tudi Danska, Nizozemska in Švica. Manj razvite balkanske države imajo delež kreditov v BDP bistveno nižji od povprečja. V 2014 je bila povprečna kreditna oskrbljenost v svetu 173,6% BDP, pri čemer v članicah OECD kar 211,1%, v članicah Evrske skupine 159,3%, v članicah EU 155,9%, v državah centralne Evrope in Baltika pa, na primer, samo 62,9%, v analiziranih petih balkanskih nečlanih EU le 66,5%, v Sloveniji pa 68,7%.

V predkrizni kreditni ekspanziji med 2004 in 2009 se je koeficient relativno najbolj povečal v Romuniji in Makedoniji, Bolgariji in Srbiji, ki so se kot najmanj razvite šele monetizirale. Z veliko rastjo kreditov/BDP sledijo članice EU, predvsem tiste, ki so bile v krizi z velikimi problemi: Irska, Španija, Slovenija, Finska. Nemčija je edina analizirana država, ki je v predkriznem obdobju koeficient celo zmanjšala, torej se je obnašala »proticiklično«, različno od vseh drugih držav v vzorcu. V pokrizni kreditni restrikciji 2009 – 2014 je zmanjšalo koeficient krediti/BDP 13 od 36 analiziranih članic, med njimi 11 revnejših članic EU (pri njih je obseg domačih kreditov padal hitreje kot BDP), dve nečlanici EU pa sta stagnirali (Albanija, Švica).

Slovenija spada med države v vzorcu z največjo amplitudo nihanja koeficienta krediti/BDP: njegovega hitrega porasta v prvem obdobju 2004-2009 iz 55,1% na 91,9%, zatem pa hitrega padca na 68,7% v 2014. Tako spada po velikosti amplitude nihanja kreditne oskrbljenosti med najbolj nestabilne države. Po absolutni vsoti obeh sprememb stopenj rasti je s 92% šesta, po absolutni vsoti sprememb rangov držav pa je s 11 mesti celo druga (pred njo je le Irska). K tako velikemu nihaju kreditne oskrbljenosti gospodarstva, sorazmerno s katerim je bilo tudi (pre)veliko nihanje BDP, so v slovenskem »bančnem gospodarstvu« prispevale predvsem banke. S hitro ekspanzijo kreditov je bila napihnjena gospodarska rast, s premočno kontrakcijo kreditov v obdobju 2009 -2014 pa je bil povzročen prevelik padec BDP (hiranje zaradi kreditne in tudi v fiskalne restriktivnosti).

Graf 1:

Amplituda kreditne ekspanzije (2004-2009) in kontrakcije (2009-2014)

1.2 Posledice kreditne eksplozije in krča ter razlogi, krivci zanj

Nenormalno veliko nihanje v kreditni oskrbljenosti, kateremu so levji delež prispevale banke v Sloveniji, je eden ključnih dejavnikov velikega nihanja v gospodarski rasti države, od booma 6,9% rasti BDP v 2007 do kontrakcije -7.0% v 2009. K temu so poleg obeh največjih državnih bank , NLB in NKBM, odločilno prispevale tudi banke v tuji lasti v Sloveniji: na poti v krizo so pridobile financiranje od svojih banka mater - sedežev v tujini. Z veliko dinamiko so odobravale kredite slovenskemu gospodarstvu in prebivalstvu, pri tem pa kot pogoj zahtevale prenos depozitov kreditojemalcev k njim (dvig Q). Tako povečani depoziti so bili vir vračanja kreditov tujim bankam – materam v času krize po 2008. S to politiko so si tuje banke povečale tržne deleže. Kredite iz tujine (ali od mater tujih bank in podružnic v Sloveniji) so kot finančni vir sredstev nadomestili depoziti domačih klientov (Štiblar, 2016).

Masa bančnih kreditov v Sloveniji je zadnjih sedem let v stalnem padcu (skoraj edinstveno v svetu), tako da so se do začetka 2016 več kot prepolovili. Kontrakciji bančnih kreditov je poleg neustrezne politike tujih bank v Sloveniji prispevala tudi neustrezna prevelika kreditna ekspanzija skoraj vseh velikih domačih bank v prvem obdobju 2004-2009 (NLB, NKBM, Abanke, Celje…) in način njihove sanacije. Slabi krediti so bili preneseni na DUTB v zameno za državne obveznice. Ker ni prišlo do lastniške konverzije, kot taki še vedno živijo v portfelju DUTB, ki jih sedaj razprodaja v brezcenje (tudi po le 20%-30% knjigovodske vrednosti !).

Banka Slovenije kot regulator in nadzornik bančnega sistema se pri tem ne more otresti svojega dela odgovornosti: v prvem obdobju 2004-2009 po vstopu v EU ni znala ali ni hotela zavreti velike kreditne ekspanzije (preko 30% rasti kreditov letno). V drugem obdobju po 2010 pa je preveč stopila na zavoro (prevelika zaostritev zahtev do bank za rezervacije, pospešitev izpolnitve kapitalske zahteve po BIS III že v 2014 in ne do 2019 kot standard zahteva; prehitra uvedba sklada za resolucijo bank z zahtevanimi vložki bank). Tako gospodarstvu primanjkuje kreditov in si pomaga v financiranju tekočega poslovanja in investicij z zadržanimi dobički ter viri iz tujine, banke pa sedijo na denarju (Bole in drugi, 2014). Restriktivna kreditna politika je imela negativne posledice za vse gospodarske osebke: odtegnitev kredita enemu povzroči padec likvidnosti vseh njegovih poslovnih partnerjev, ki ne dobijo plačil. Tako je eksterni učinek pri zategovanju bančne kreditne pipice zanemarjen, končni rezultat pa je bil nepotrebno velik padec BDP.

Čeprav Slovenija v času velike recesije 2008-2013 ni gostila »trojke« intervencionistov (ECB, EU, IMF), pa je vendar na pritisk od zunaj naša odločevalska elita izpolnjevala vse zahteve politike zategovanja pasu (»austerity«): uvedla je zahtevane fiskalne sistemske spremembe (fiskalni pakt v ustavo) in obljubila odtujitev vseh domačih bank, tudi tistih, ki so ob državni sanaciji postale državne, in to s konkretnimi roki za izvedbo. Po tej od zunaj vsiljeni privatizacijski (v resnici odtujevalni) shemi do konca 2017 ne bo v Sloveniji več večje banke v domači lasti. Pri tem je potrebno upoštevati, da je državna SID je v bistvu investicijska banka, sklad, ker ne nastopa na kapitalskem trgu in nima poslovanja s klienti na drobno.

2. Bančništvo na drobno in njegova mreža

2.1 A.T. Kearney analizira stanje v bančništvu na drobno

*Uvod

»The 2016 Retail Banking Radar, družbe A.T.Kearney ugotavlja, da uveljavljajo največje banke na drobno (»retail banks«) v EU novo poslovno usmeritev s sprejetjem digitalnega poslovanja, angažiranjem pri znižanju stroškov in s poenostavitvijo odnosa s komitenti.

Mnoge banke na drobno so se usmerile v transformacijo poslovnega modela. Soočajo se namreč (direktne, ki poslujejo samo elektronsko in »običajne« – s podružnicami) s težkimi razmerami (nizke obrestne mere, visoke kapitalske zahteve) in močnimi konkurenti (FinTech start-upi), ki ogrožajo dohodke in silijo banke k ukrepom izboljšanja poslovanja. Uvajajo inovacije za pridobivanje strank. Bodoči bančni šampioni spreminjajo poslovni model: skušajo bolje razumeti kliente in prilagoditi poslovanje, aktivirajo IT infrastrukturo bolj povezano in enostavno ter investirajo v nova digitalna orodja. Pri tem obstajajo razlike med evropskimi državami.

*Pogled na banke na drobno v Evropi v 2015

Gospodarske razmere opredeljuje nizka rast BDP, ki je v Evropi znašala pod 1%, nominalni razpoložljivi dohodki so rasli nekoliko hitreje, po 1,7%, realna potrošnja pa po 1,6%. Ob ugodni nizki ceni nafte in Q.E. uvedeni marca 2015, je negativen dejavnik umirjanje rasti aktivnosti Kitajske. Pozitivni so bili v 2015 padec brezposelnosti v 2015 na 9% (vrnitev na raven iz 2009), rast zaupanja in potrošnje. Nižje obrestne mere silijo ljudi v potrošnjo, pri čemer nizke cene energije ustvarjajo več virov zanjo.

Poslovanje bank na drobno v Evropi je bilo v 2015 raznoliko in ga izraža:

- dvig profitnosti za 18% zaradi zmanjšanja provizij za tveganja (slabitev), 13% ob fiksnem tečaju,

- čiščenje bilanc, saj so občutljive za tveganja,

- dvig dohodkov 2,4% zaradi rasti hipotekarnih in potrošniških kreditov,

- nizke obrestne mere so preusmerile kliente od depozitov, pokojninskih skladov in skladov življenjskega zavarovanja k investicijskim produktom večjega donosa (a seveda lahko tudi večje izgube). Padec dohodka je znašal 0,5%.

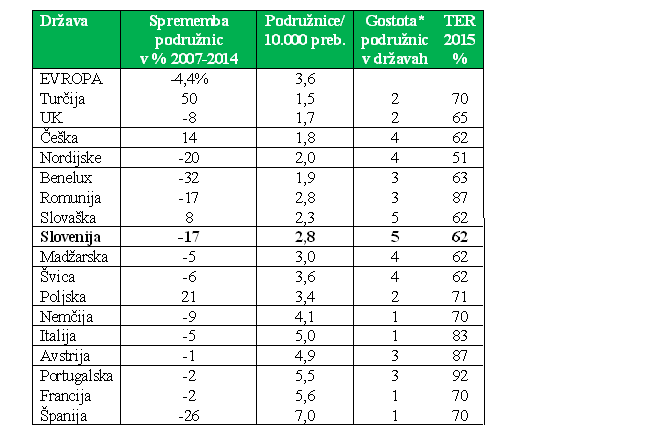

Bančna mreža se krči. Evropa je imela v 2015 13% manj bančnih podružnic (»branches«) kot v 2008. Ena podružnica je v 2014 servisirala že 5600 klientov, v 2007 še 4500 klientov. Če se trend nadaljuje, bi lahko bilo do 2030 kar 50% manj podružnic. Bančni koeficient stroški/dohodek je previsok in se od 2008 ni spremenil. Padec števila zaposlenih znaša 1% letno, kar je 8% od 2008, a stroški dela ne padajo, ker so delavce na okencih nadomestili bolj zahtevni poklici za obvladovanje tveganj, digitalno poslovanje in spremljanje regulacije. Države z največjim relativnim številom podružnic v EU so Avstrija, Portugalska, Francija, Italija, Nemčija, Španija. Zapiranje podružnic se intenzivira, a med državami ostajajo velike razlike v njihovi pogostnosti.

Tabela 2.1:

Spremembe števila podružnic 2007-2014 (v %), gostota v 2014 (podružnice /10.000 ljudi) ter koeficient totalne ekonomske učinkovitosti bank na drobno TER v 2015

Legenda:

*= nižje število je večja pogostnost podružnic v državi, ocena A.T.Kearney

TER= total efficiency ratio = (stroški+rezervacije) / dohodki

Vir: A.T.Kearney, ECB, Eurostat, EBF, Turkey Government

Šampioni pridobivanja dohodka med bankami na drobno so Švicarji (s podatki o klientih), šampioni stroškov Nordijci (obnovijo podružnice, optimizirajo operacije, outsourcing storitev) in Španci. Digitalni šampioni obnavljajo poslovni model in ekosistemsko oblikujejo banko.

V Evropi se je samo v 2015 število podružnic zmanjšalo za 4,4%. Pri tem imajo med leti 2007 in 2014 v tabeli 2.2 porast števila podružnic države z začetno nižjo monetizacijo (manj razvito gospodarstvo po BDP na prebivalca): Turčija, Poljska, Češka in Slovaška. Vse ostale države v analizi so zmanjšale število podružnic, posebej izrazito članice Beneluxa, Španija, nordijske države, pa tudi Romunija in Slovenija. Povprečna gostota podružnic na 10000 prebivalcev v posamezni državi v 2014 v Evropi znaša 3,6. Med posameznimi državami se le-ta povečuje od najnižje gostote v Turčiji (1,5), ki tudi ob najhitrejši rasti podružnic ostaja najbolj redko posejana z bančnimi podružnicami, preko UK, Češke, Benelux in Nordijskih držav do Slovaške, Romunije in Slovenije, Madžarske, Poljske in Švice. Nadpovprečno gostoto bančnih podružnic imajo Nemčija, Avstrija, Italija; Portugalska, Francija in Španija. Slednji, čeprav zapirajo podružnice, imajo še vedno nadpovprečno gosto njihovo mrežo. V germanskih državah je razvita tradicija majhnih denarnih ustanov, ki v Nemčiji, Avstriji, Švici pokrivajo do 30% notranjega bančnega poslovanja.

Gostota podružnic je pozitivno korelirana z gostoto naseljenosti in z BDP na prebivalca, pri čemer pa obstajajo določene »kulturni« popravki: nordijske države in države Beneluxa imajo sorazmerno manj podružnic, tudi zaradi večje razvitosti digitalnega bančništva.

*Analiza učinkovitosti poslovanja bank na drobno v Evropi

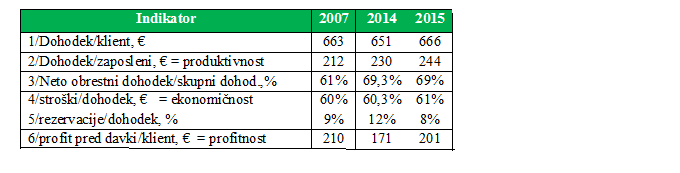

Tabela 2.2:

Analiza šestih indikatorjev poslovanja evropskih bank na drobno

Vir: ATKearney (2016)

Osnovni indikatorji učinkovitosti poslovanja bank na drobno v tabeli 2.2 so produktivnost (dohodek na klienta, dohodek na zaposlenega), ekonomičnost (stroški/dohodek), rentabilnost (profitna na klienta) ter dva specifična bančna indikatorja, ki merita prispevek neto obresti k skupnemu dohodku ter delež rezervacij v njem.

V petih od šestih indikatorjev je v Evropi prišlo v 2015 glede na 2014 do izboljšanja, a sta dva še vedno slabša, kot sta bila pred krizo v 2007 (ekonomičnost in profitnost). Znižanje rezervacij in slabitev ob izhodu iz krize je dvignilo profitnost. Konkretno:

Ad1/ Dohodek na klienta: v 2015 rast le za 2,4% na 666 €, zaradi padca obrestnega dohodka.

Ad2/ Dohodek na zaposlenega (produktivnost): rast zadnjih 5 let na 244.000 € v 2015. Padec zaposlenih za 1%, padec števila podružnic za 2% v 2015.

Ad3/ Neto obrestni dohodki v celotnem dohodku: relativno stabilen odnos zadnjih sedem let (2007-2014), ko se vendar skuša povečati provizije.

Ad4/ Stroški/dohodek (ekonomičnost): stabilen med 2007 in 2014, a porasel na 61% v 2015 (Nordijci 48%). V razliko od podatka TER v tabeli 2.1 so pri ekonomičnosti v tabeli 2.2 rezervacije izpuščene. Če jih prištejemo (indikator 5), sta povprečni vrednosti blizu: 70% in 69%.

Ad5/ Rezervacije/dohodek: po vrhu v 2012 so provizije padle, tako da je v 2015 indikator prvič pod 10% v 2015. Koeficient je pod 5% v Zahodni Evropi, a 30% v Italiji in Portugalski. Padec je delno posledica prenosa rizikov na slabe banke.

Ad6/ Profit na klienta (profitnost): od 2013 raste in je 201 € v 2015, pred krizo je bil 210 €. Varira med 300€ (Nordijske države) in 500€ (Švica) ter le 30€ v Južni in Vzhodni Evropi.

Podatek v zadnji koloni tabele 2.1 TER kaže ekonomičnost poslovanja sektorja bank na drobno v posamezni analizirani državi kot razmerje med seštevkom operativnih stroškov in rezervacij bančnega sektorja na drobno ter njegovim dohodkom v 2015. Netehtano povprečje koeficienta TER za Evropo je 70%. Najnižji koeficient (torej največjo ekonomičnost bančnega sektorja na drobno) so imele v 2015 nordijske države, podpovprečno vrednost so imele tudi države Centralne Evrope in Švica. Po drugi strani so največji koeficient (najnižjo ekonomičnost) izkazovali sektorji bank na drobno na Portugalskem, Avstriji, Italiji in v državah jugovzhodne Evrope, med njimi posebej Romuniji. Študija A.T.Kearney (2016) napoveduje, da bo za zadovoljivo donosnost bančni sektor na drobno moral v prihodnje znižali TER pod 60%, kar so v 2015 dosegle le Nordijske države.

Sektor bank na drobno v Sloveniji se je primerjalno kar dobro izkazal: v kriznem obdobju 2007-2014 je zmanjšal število podružnic za šestino in ima v evropskih merilih podpovprečno gosto mrežo (2,8 podružnic na 10.000 prebivalcev proti povprečju 3.6), po totalni ekonomičnosti pa je v 2015 med nadpovprečno ekonomičnimi (stroški+rezervacije/dohodek 62% proti povprečju 69%), čeprav bodo še potrebni določeni ukrepi za dosego ciljne vrednost koeficienta 60%.

*Pospešeno zapiranje bančnih podružnic

A.T.Kearney ugotavlja trend zapiranja podružnic bank na drobno. Hitrost zapiranja je po njihovem mnenju odvisna od regionalnih specifičnosti uvajanja tehnologije, alternativnih formatov podružnic in obsega cirkulacije gotovine v državi. Za skoraj tretjino so v osmih letih do 2015 zmanjšale število podružnic nordijske države in Švica, za četrtino zahodne države Južne Evrope, za dobro desetino države Zahodne Evrope, medtem ko so jih v Vzhodni Evropi povečali za sedmino.

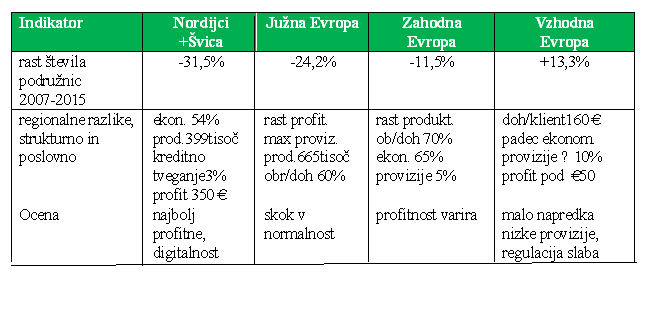

Ocene za razvoj bančništva na drobno med 2008 in 2015 v posameznih evropskih regijah (tabela 2.3) so naslednje:

a) Najboljše so po mnenju analize A.T Kearneya nordijske države in Švica, ki so najbolj profitne in z visoko digitalno afiniteto. Imajo ugodno ekonomičnost, najvišjo rentabilnost, zelo nizke kreditno tveganje in visoko produktivnost.

b) Države Južne Evrope (Španija, Portugalska, Grčija) se vračajo po krizi v normalnost. Dvigujejo profitnost, imajo 60% dohodka iz obrestnih virov, a velik delež rezervacij za tveganja v dohodku.

c) Države Zahodne Evrope v performansah zelo nihajo (Nemčija, Avstrija, Benelux, Francija). Vse povečujejo produktivnost, imajo kar 70% dohodka iz obrestnih virov, imajo nižje rezervacije za tveganja in so manj ekonomične (tradicija podružnic in majhnih denarnih ustanov na germanskem področju).

d) Države Vzhodne Evrope kažejo malo napredka. Rezervacije za tveganja predstavljajo kar 13% dohodka, regulacija šepa, so na repu glede profitnosti, produktivnosti in ekonomičnosti, kar glede na nižjo stopnjo gospodarske in družbene razvitosti ne preseneča.

Tabela 2.3

Zapiranje podružnic in regionalne razlike v poslovanju evropskih bank na drobno 2007-2014

Pojmi:

ekonomičnost = stroški/dohodek; produktivnost = dohodek na klienta oziroma na zaposlenega

profitnost = profit, profit na klienta; kreditno tveganje = rezervacije / vsi krediti

provizije/dohodek obresti na/dohodek

Vir: A.T.Kearney, 2016

Ključne kritične pripombe analizi A.T Kearneya so naslednje:

1/ Ponuja isti model najbolj razvitega bančništva na drobno za vse regije in države brez upoštevanja tako regionalnih razlik kot razvojnega zaostajanja. Takšno »prehitevanje« je pogosto povzročilo katastrofe na drugih področjih v bančništvu ter v gospodarstvu in družbi nasploh. Eden model za vse je dober le za najbolj razvite države, manj razviti pa ne morejo preskočiti kar stoletja in se priključiti takoj najbolj razvitim. Spremeniti ljudi in okolja hitro na silo ne gre.

2/ Celotna analiza se ukvarja zgolj z mikro maksimumom posamezne banke ali bančnega sektorja kot celote, nikjer pa se ne ozre na zunanje učinke (eksternalije) delovanja bank na drobno. Kot da bi delovale v povsem izoliranem okolju brez medsebojnih vplivov z okolico. Ozkost pogleda maksimuma zgolj zase brez upoštevanja ekoloških, socialnih, političnih, etičnih etničnih posledic njihovega delovanja ne daje optimalnih rešitev niti zanje. Prihaja do frikcij z okoljem, odtujenosti bank od družbe in negativne percepcije njihovega delovanja v družbi.

3/ Ponuja v bistvu anglosaksonski model in kritizira germanski (kontinentalni) model bančništva na drobno, pri čemer pa nimajo vsebinskih argumentov. Tako kot stopnja razvitosti je tudi bančna kultura lahko pomembna determinanta organizacije bančništva na drobno (pa ne le njega).

3. Empirična analiza

3.1 Podatki

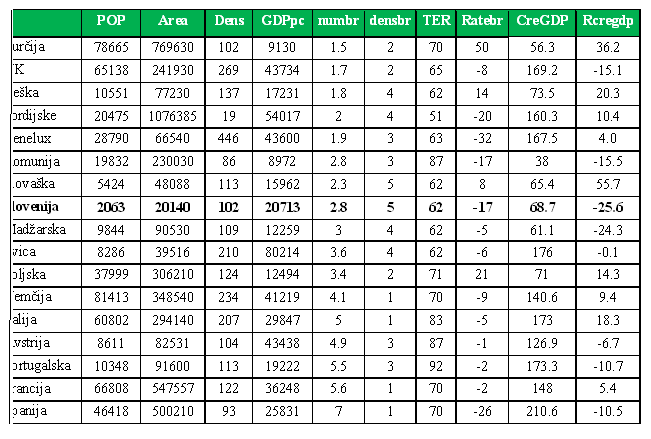

V tabeli 3.1 so podani za 17 državnih enot (prilagojeno, kakor jih je oblikoval A.T.Kearney) osnovni podatki sektorja bank na drobno (gostota podružnic in njihova sprememba v krizi), kreditne oskrbljenosti države in njenega padca v krizi) ter njihovi osnovni naravni indikatorji (gostota naseljenosti, razvitost).

Tabela 3.1:

Osnovni podatki za empirično analizo

Vir: predhodni tabeli, A.T.Kearney, The World Bank data

Legenda:

AREA = površina v km2, 2015

CreGDP = domači krediti finančnih ustanov / BDP, %, 2014

Densbr = klasifikacija držav po gostoti podružnic, 1=največja, 5= najmanjša, 2015

DENS = gostota, število prebivalcev na km2, 2015

GDPpc = produkt na prebivalca, tekoči $, 2015

Numbr = število bančnih podružnic na 10.000 prebivalcev, 2014

POP = prebivalstvo, v tisočih, 2015

Ratebr = stopnja rasti podružnic med 2007 in 2014, v %

Rcrebdp = sprememba deleža domačih kreditov v BDP med 2009 in 2014, %

TER = total efficency ratio=celotna ekonomičnost bank:(stroški+rezervacije) /dohodek, 2015

Razvidne so velike razlike med državami po vseh obravnavanih indikatorjih, vprašanje pa je, ali razlike izkazujejo kakšne povezave, predvsem ali naravne danosti in razvitost vplivajo na bančno mrežo in oboje skupaj na oskrbljenost gospodarstva s krediti (»kreditizacija« gospodarstva).

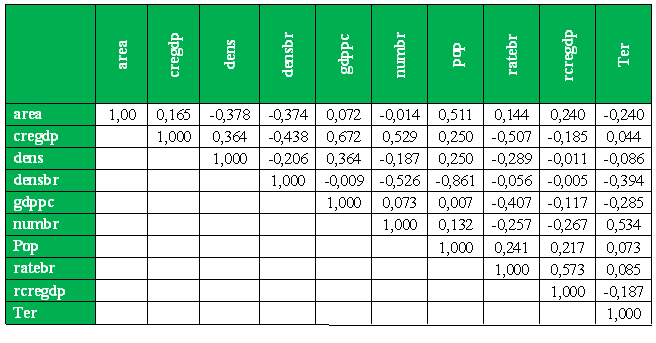

3.2 Korelacija

Tabela 3.2.

Korelogram

Signifikantnost vrednosti korelacijskih koeficientov je naslednja za primer 17-1 stopinj prostosti:

r nad 0,4 …= 10% tveganje, da resnični koeficient korelacije r ni različen od 0,

r nad 0.45 = 5% tveganje, - » -

r nad 0.5 = 2% tveganje, - » -

Interpretacija koeficientov korelacije, ki so signifikantno različni od 0, je naslednja:

-površina AREA je le rahlo negativno povezana z gostoto tako prebivalstva kot bančnih podružnic;

-kreditizacija CREGDP je pozitivno korelirana z razvitostjo države (GDPpc) in gostoto mreže bančnih podružnic, negativno s spremembo števila podružnic med 2007 in 2014,

-gostota prebivalstva DENS je le rahlo negativno povezana s površino države, pozitivno s kreditizacijo in razvitostjo države;

-gostota podružnic (po klasifikaciji, višja je, manjša je gostota) DENSBR je negativno povezana s površino, kreditizacijo, številčno gostoto, in številom prebivalcev ter totalno ekonomičnostjo sektorja bančništva na drobno TER; podobno velja z nasprotnim predznakom za število bančnih podružnic na 10.000 prebivalcev NUMBR;

Razvitost države BDP na prebivalca je pozitivno povezana z njeno kreditizacijo, in gostoto naseljenosti, negativno s spremembo števila bančnih podružnic v času krize;

-število prebivalcev v državi POP je pozitivno povezano z njen površino, negativno z gostoto bančnih podružnic;

-sprememba števila podružnic v času krize 2007-2014 RATEBR je negativno povezana s stopnjo kreditizacije v 2015, razvitostjo države v 2015, in pozitivno sc stopnjo rasti kreditizacije v času krize 2009-2014;

-ekonomska učinkovitost TER (višja številka pomeni manjšo učinkovitost) je pozitivno povezana z gostoto podružnic NUMBR.

3.3 Regresijska analiza

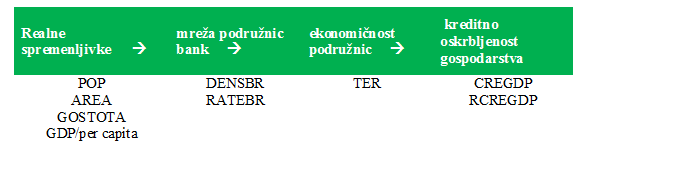

*V izvedbi regresijske analize je predpostavljena naslednja kavzalna zveza:

*Hipoteze so:

1/gostota prebivalstva pozitivno vpliva na gostoto bančnih podružnic v državi,

2/večja gospodarska razvitost vpliva na gostoto podružnic (predznak ni jasen zaradi istočasnega nasprotnosmernega delovanja dejavnikov razvitosti in kulture), pozitivno na kreditizacijo države, pozitivno na ekonomičnost bančništva na drobno.

3/večja gostota bančnih podružnic negativno vpliva na ekonomičnost bančništva na drobno in pozitivno na kreditizacijo države

4/ Kreditna oskrbljenost je pozitivno odvisna od ekonomske razvitosti države in od gostote bančnih podružnic v njej.

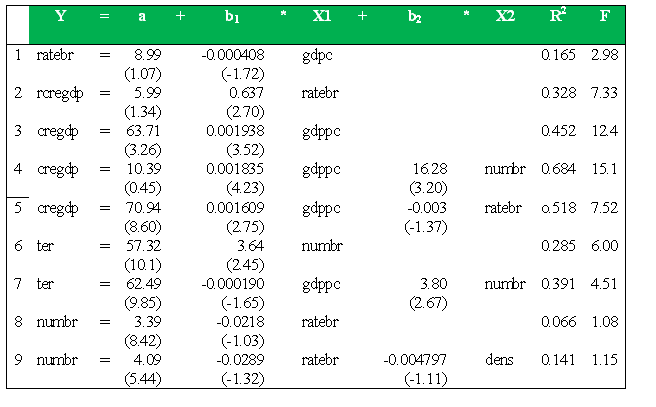

*Ocenjene regresijske enačbe

V tabeli 3.3 so predstavljene samo tiste ocenjene regresijske enačbe, ki so statistično signifikantne in vsebinsko smiselne. Gre za analizo časovnega preseka za 17 držav v vzorcu

Tabela 3.3:

Regresijska analiza

*Interpretacija rezultatov

a) Bolj razvite države so bolj znižale stopnjo rasti bančnih podružnic v obdobju 2007-2014. Za vsakih 2500 $ večji BDP po prebivalcu pomeni za 1odstotno točko večji padec števila bančnih podružnic (enačba 1).

b) Glede dejavnikov stopnje kreditne oskrbljenosti v državi (krediti/BDP) so rezultati naslednji:

-Višji odstotek padca kreditne števila bančnih podružnic pomeni večji odstotek padca kreditne oskrbljenosti v času 2007-2014 (enačba 2). Za 10 odstotnih točk večji padec števila podružnic pomeni za 6.3% večji padec kreditov/BDP.

-V 2015 so ekonomsko bolj razvite države bolje kreditno oskrbljene. Razvitost pozitivno vpliva na monetizacijo (»kreditizacijo«) države. Za 1000 $ višji BDP po prebivalcu pomeni za 2 odstotni točki višji koeficient krediti/BDP (enačba 3). Prav tako povečanje števila podružnic na 10.000 prebivalcev za eno poveča oskrbljenost države s krediti za 16.3 odstotnih točk (enačba 4), večje zmanjšanje števila podružnic za eno odstotno točko pa poveča kreditizacijo za 0.8% (enačba 5).

c) Faktorji vpliva na ekonomičnost sektorja bank na drobno v državi so naslednji:

-Večje število bančnih podružnic pomeni njihovo nižjo ekonomsko učinkovitost (enačba 6).

-Povečanje števila podružnic na 10.000 prebivalcev za eno zmanjša totalno ekonomsko učinkovitost (stroški+rezervacije)/dohodek sektorja bančnih podružnic za 3,6 odstotnih točk. Večja razvitost države (BDP po prebivalcu) za 10.000 $ v 2015 zniža število podružnic na 10.000 prebivalcev za 1.9 (enačba 7).

d) Večje zmanjšanje števila bančnih podružnic negativno vpliva na njihovo število na 10.000 prebivalcev (enačba 8).

-Za večji odstotek so zmanjšale število podružnic v 2007-2014 tiste države, ki imajo v 2014 še vedno večje število bančnih podružnic.

-Prav tako so bolj zmanjšale število podružnic države z večjo gostoto prebivalstva (enačba 9). Zadnji enačbi nista statistično signifikantni.

Rezultati dajejo naslednje odgovore na zastavljene hipoteze:

1/prva hipoteza je (sicer statistično nesignifikantno) zavrnjena: gostota prebivalstva vpliva namreč negativno, ne pozitivno na število podružnic v državi na 10.000 prebivalcev. Bolj gosto so naseljeni, manj gosto mrežo bančnih podružnic imajo.

2/Večja gospodarska razvitost države res nima signifikantnega vpliva na število podružnic (kultura in ekonomska razvitost res delujeta nanjo nasprotnosmerno). Prav tako je potrjeno, da večja ekonomska razvitost države pozitivno vpliva na stopnjo monetizacije (»kreditizacije«) države in pozitivno vpliva na višjo ekonomičnost sektorja bančništva na drobno v njej.

3/Potrjena je tudi hipoteza, da večja gostota bančnih podružnic v državi zmanjšuje ekonomičnost (povečuje koeficient TER) bančništva na drobno v državi.

4/ Kreditna oskrbljenost države je pod pozitivnim vplivom ekonomske razvitosti, gostote bančnih podružnic in je večja v državah, kjer so v krizi zmanjšali število bančnih podružnic v večjem odstotku. Čeprav bolj razvite, se države še niso odpovedale bančnim podružnicam v korist direktnega bančništva (digitalno brez podružnic). Germanski (kontinentalni) model bančništva na drobno v 2015 še prevladuje nad anglosaksonskim (direktnim digitalnim). Vendar Financial Times pa ugotavlja, da tudi prebivalci v ZDA niso zadovoljni z ukinjanjem bančnih podružnic.

4. Pogled v prihodnost bančništva na drobno

V tej točki je podana strateška napoved razvoja bančništva na drobno s strani A.T. Kearneya, ki je kritično ocenjena tudi s pomočjo primerjave s strategijo razvoja Delavske hranilnice kot majhne bančne institucije v Sloveniji.

4.1 Strateške prioritete bančništva na drobno v prihodnosti po A.T. Kearney-u

A.T.Kearney v svoji študiji (2016) analizira stanje v evropskem »mainstream« bančništvu na drobno v 2015 in podaja njihovo strateško napoved in usmeritev za prihodnost. Ključne napovedi so naslednje:

Število podružnic bank na drobno se bo nadalje zmanjševalo, kot se je vsa leta globalne finančne krize. Preostale podružnice se bodo morale po mnenju A.T Kearney spremeniti:

-v storitvah: od celotnih k specializiranim nasvetom,

-v lokaciji: od prvovrstne lokacije v bivalna okolja in predmestja,

-v formatu: od različnega formata v nekaj velikih in veliko majhnih podružnic,

-v tehnologiji: od svetovalcev za računalniki v svetovanje na daljavo in interaktivnost,

- od velikih obsegov posla v kakovost in razvijanje odnosov,

-od osnovnih bančnih poslov v enokanalne posle v multi-kanalnem okolju.

Bančništvo na drobno je po mnenju A.T.Kearneya na prelomni točki: potrošniki vse bolj cenijo hitrost, pripravnost in transparentnost bančnih storitev; pojavila se je konkurenca novih digitalnih in netradicionalnih konkurentov,obrestne mere so najnižje doslej in ne bodo hitro porasle, povečal se je nadzor in regulativne zahteve.

Ob navedenih spremembah v poslovnem okolju lahko banke na drobno profite povečajo le s spremembo poslovnega modela in delovanja. Prioritete pri tem naj bi bile:

1/Potrebno je transformiranje bančnega modela za digitalno dobo

Kmalu bo večina klientov milenijskih, le-ti pa slonijo na virtualnem odnosu, pripravnosti in transparentnih cenah. FinTech nudi enake storitve kot podružnice bank na drobno in je posebno konkurenčen za plačilni promet, kreditiranje, osebne finance. Celoten bančni model se bo moral transformirati v digitalnega, ob sodelovanju z drugimi za digitalno in povezave s FinTech. Potreben je premik od »naredi sam« v »so-kreacijo«.

2/ Transformirati bo treba poslovanje, poenostaviti in zagotovi konsistentnost v izkušnji klienta

Fokusiranje bank na drobno naj bo na osnovnih klientskih dogodkih, ki zahtevajo emotivno povezavo klient-banka. Bančni model mora biti brez ovir, frikcij. Uporabiti je potrebno široko podatkovno bazo za omogočitev boljših odločitev klientov (zbirati informacije o klientih). Produktni in storitveni fokus naj bo na v prihodnje najbolj problematična področja: mobilno plačevanje, personalno kreditiranje, upravljanje premoženja. Pametne telefone bo imelo 80% vseh klientov. Potrebne bodo mnogo-kanalne storitve, kjer mora tehnologija zadovoljiti potrebe klientov - z integracijo digitalnih in fizičnih kanalov.

3/ Transformirati bo potrebno operacijski model za doseganje najboljše stroškovne učinkovitosti

Zahteva se znižanje poslovnih stroškov plus rezervacij (TER) pod 60% dohodka, da bi banke dvignile ROE na 15% ali preko in s tem povečale svoje tržne vrednosti. Zato je potrebno razviti model upravljanja stroškov, kar zahteva bančni model močnega vladanja in močna odločevalska telesa ter kakovosten informacijski sistem. Potrebna je strateška transformacija operacijskega modela banke: operacije morajo biti izvzete iz podružnic v »operacijske tovarne« in digitalizirane, »offshored and outsourced«.

4/ Zaledje (»back-office«) mora slediti komerciali (»front office«) pri digitalizaciji, s procesi kot so LiveFlow, Robotic Process Automation. Potrebna je poenostavitev produktne in IT kompleksnosti, pri čemer morajo banke na drobno sodelovati s prodajalci IT. Digitalizacija ima dvojni učinek: po eni strani vložki v IT zvišujejo stroške, po drugi pa jih uporaba digitalne opreme znižuje. Prepreke za banke na drobno v prihodnosti bodo: novi inovativni konkurenti, razvijajoče se potrebe strank in večji regulatorni nadzor in zahteve.

4.2 Strategija razvoja Delavske hranilnice

Novi poslovni model, ki ga Delavska hranilnica (DH) uspešno uveljavlja od 2005, temelji na alternativni politiki nižjih cen in večjega obsega poslov, vsebuje pa ob tem še veliko drugih elementov, ki jih je okolje očitno sprejelo, kakor kaže krepitev njenega tržnega deleža v zadnjih letih in primerjalne ocene komitentov. Model izhaja iz predpostavke, da je po lastni oceni vodstva hranilnice križna cenovna elastičnost povpraševanja komplementov klientov po bančnih storitvah visoka s koeficientom križne cenovne elastičnosti povpraševanja večjim kot ena. To pomeni, da znižanje cene posamezne storitve (pod ceno konkurenčnih finančnih institucij) za določen odstotek poveča povpraševano količino po vseh finančnih storitvah za večji odstotek, tako da dohodek hranilnice z nudenjem te storitve poveča. Cen bančnih in finančnih storitev niso menjali od 2005, provizije na področju plačilnih storitev pa so celo znižali, konkurenčne banke so jih povečale za tretjino. Tako so cenovni elementi poslovnega modela DH nizke cene vseh storitev, ugodne varčevalne obrestne mere in ugodne kreditne obrestne mere.

-Delavska hranilnica se je odrekla formalni pretvorbi iz hranilnice v banko, ker je po velikosti raje prva med hranilnicami kot zadnja med bankami (»raje prvi na vasi kot zadnji v mestu«). V resnici pa z doseženim 2,5% deležem v aktivi bančnega sektorja Slovenije konec 2015 DH ni več niti najmanjša med bankami.

-Hranilnica je povečala mrežo poslovnih enot in bankomatov v času, ko so jo zaradi krize in tehnološkega napredka druge finančne institucije mrežo zmanjšujevale. Gre za učinkovito substitucijo bančne mreže, saj nove enote po preteku aktivizacijske dobe ne ustvarjajo izgube, hkrati pa je ravnanje družbeno odgovorno. Tehnološki napredek v obliki prehoda na interaktivno bančništvo še ne odreka fizične prisotnosti v bolj oddaljenih krajih izven centra, bodisi v obliki podružnice ali vsaj v obliki bankomata. Kjer velike banke svoje enote zapirajo z utemeljitvijo izgub v poslovanju, HD enote odpira in dosega pozitivne rezultate.

-DH deluje kot univerzalna banka, ki v smislu posebnega truda v osebnem odnosu s klienti (»relationship banking«) po organizacijskem ustroju in s pestro ponudbo bančnih storitev izkazuje veliko prilagodljivost, je odzivna na potrebe fizičnih oseb (sindikalistov, upokojencev, dijakov in študentov, gasilcev) in pravnih oseb (podjetniki, mala in srednja podjetja, občine in druge enote javnega sektorja). Neposredni osebni stiki na terenu, ki večjim finančnim institucijam pomenijo breme, prinašajo Delavski hranilnici ob bogatem informacijskem kapitalu poznavanja slovenskega gospodarstva in prebivalstva do obisti, donosne posle in naložbene projekte, ki ostajajo velikim nepoznani, ali pa so zanje premajhni, da bi se jih lotili. Ključno je celovito spremljanje projektov, klientov v času pred, ob odobritvi financiranja in potem do zaključka projekta – odplačevanja danih kreditov.

-Z nadpovprečno hitro rastjo depozitne osnove zadnjih letih globalne finančne krize in ob koncu krize je za hranilnico nujno, da poleg klasičnih hranilniških poslov in osnovnih poslov komercialnega bančništva kot institucija univerzalnega bančništva posega pri nalaganju depozitov tudi na področje naložb investicijskega bančništva. Gre za iskanje tržnih niš: sodelovanje pri prevzemih in odkupih gospodarskih enot, prvenstveno s ciljem uspešne sanacije s krizo prizadetih gospodarskih družb. Pri tem se večajo tveganja, zato je potrebno biti zelo pazljiv in povečati zavarovanja proti njim.

-Vnaprej pa je v hranilnici zavrnjeno špekuliranje (hazardiranje) na finančnih trgih z inovativnimi finančnimi instrumenti, kot so derivativi, financiranje MBO-jev, nepremičninskega balona in podobnih moralno vprašljivih shem, prav tako pa poslovanje kot finančni borzni zastopnik ali posrednik, ker v »igri ničelne vsote « hranilnica noče sodelovati iz moralnih, etičnih razlogov. Tako je ključno samozaščitno ravnanje hranilnice.

-Poudarek je na izvajanju servisa domače denarne ustanove za domače kliente, fizične in pravne osebe, kar v razmerah vse bolj prevladujoče tuje lastnine velikih finančnih institucij in gospodarskih družbo omogoča hranilnici pridobivanje novih poslov na vsem slovenskem ozemlju. Domača identiteta in nanjo vezan domač interes sta za večino 99% stalnih prebivalcev Slovenije (torej širše kot le Slovencev) pomembna pri odločanju, kje bodo vložili svoja finančna sredstva, kam bodo šli po kredite.

-Delavska hranilnica pri poslovanju zasleduje moralna (etična) načela, na katera so velike finančne institucije pozabile (in zato v času krize globoko nasedle). Hranilnica se približuje nekaterim elementom socialnega finančništva in podjetništva ter etične banke, vendar ostaja v okviru kriterijev finančne uspešnosti. Cilj ni maksimalni profit, ampak optimalni profit, ki pomeni upoštevanje zunanjih učinkov poslovnih odločitev (eksternalij) socialne, ekološke, etične in etnične narave. Večina ljudi to prepozna in se zato odloča za Delavsko hranilnico kot njihovo finančno institucijo. Spoštovanje klientov ni pomembno le pri sklepanju večjih poslov, prisotno je tudi pri vsakdanjem stiku zaposlenih v hranilnici z njimi (kava za čakajoče stranke pred okenci, nasveti…).

-Doseganje visoke stopnje zaupanja komitentov tako s finančnimi rezultati kot tudi z ljudem prijazno politiko se izraža v pripadnosti obstoječih in prihodu novih komitentov, v rasti depozitov, računov in posledično tudi kreditov ter poslovanja v celoti. V času krize se je podobno zgodilo majhnim denarnim ustanovam tudi v drugih državah.

*Skladnost poslovnega modela Delavske hranilnice z elementi doktrine solidarizma

Praktična izvedba strategije in poslovnega modela Delavske hranilnice konvergira s teoretično dispozicijo solidarizma v bančništvu (Štiblar, 2010). Konkretno je mogoče najti opisane osnovne elemente poslovnega modela Delavske hranilnice v tezah za solidarizem v bančništvu in družbi. V domači lasti naj ostane vsaj 10% bančništva na drobno, delničarji pa iz 99% množice stalnih prebivalcev Slovenije. Tudi Delavska hranilnica ohranja domačo last. Prav tako se Delavska hranilnica ne zavzema za maksimalni lastni dobiček, ampak za širše družbeno dobro ob skrbi za lasten soliden profit. S svojim družbeno odgovornim delovanjem in po svoji moči želi prispevati k uveljavitvi minimalnih standardov za vse prebivalce Slovenije. Delavska hranilnica v največji meri v našem bančništvu še vedno goji osebni odnos s komitenti, kar je njena diferentia specifica in ji je prinesla tolikšen ugled med prebivalstvom in v gospodarstvom, s tem pa tudi povečanje obsega poslovanja. Loteva se poslov, ki so velikim bankam odveč, premajhni, premalo donosni. Nadomešča jih v krajih, kjer velike banke zaradi premajhne profitnosti in nepripravljenosti osebnega angažmaja izstopajo. Tukaj prihaja do izraza socialni in etični vidik poslovanja Delavske hranilnice. Tak osebni pristop »relationship banking« bi lahko bil eden od gradnikov za oblikovanje, osebno rast posameznika v Sloveniji, tako v profesionalnem kot v osebnem življenju. S svojim poslovnim modelom diferenciranega finančnega angažiranja v okolju, kjer ima poslovalnice, hranilnica prispeva tudi k razvoju delovanja vseh slojev družbe, tudi na primer kulturnih, športnih humanitarnih akcij in dejavnosti.

Celostna vizija Delavske hranilnice je očitno, da vrača v domače okolje nekaj, kar je iz njega v obliki depozitov in zaupanja ljudi dobila.

4.3 Primerjava poslovnega modela in strateške usmeritve A.T.Kearney in Delavske hranilnice

A.T.Kearney ponuja ortodoksno strategijo prevladujočih bank na drobno, Delavska hranilnica se prilagaja konkretni situaciji v državi in stopnji njene vsestranske razvitosti.

Prepisovanje enega modela za vse, ne glede na stopnjo finančne in gospodarske razvitosti, kulturo in običaje, je napaka, ki se v svetu vedno znova pojavlja in dela škodo. Napovedovanje prihodnosti je koristno, prehitevanje in pretiravanje pri tem pa ustvarja škodo, kot se je izkazalo velikokrat (na primer pot v tranziciji iz predkapitalistične ureditve v finančno razviti kapitalizem).

Pri oceni At.T.Kearney-evih strateških predlogih za ortodoksno bančništvo na drobno z vidika razvoja delavske hranilnice so pomisleki naslednji:

-število podružnic se bo prvenstveno zmanjševalo tam, kjer jih je preveč, kjer pa jih je podpovprečno, kot v Sloveniji, pa ne nujno, dokler nove podružnice prinašajo dodatne dohodke;

-digitalizacija bo šla v manj razvitih okoljih počasneje, morda pa pride celo do nasprotnih gibanj proti robotizaciji vsega bančnega poslovanja, kot se kaže sedaj tudi v ZDA; za uspeh digitalizacije bi bilo potrebno digitalizirati tudi ljudi, jih narediti za robote.

-v storitvah bodo slabše finančno izobraženim klientom še vedno koristne ne le specializirane, ampak tudi celovite storitve in nasveti; specializirani klienti s povpraševanjem po posebej sofisticiranih finančnih storitvah bodo v doglednem času še v manjšini;

-umikanje iz prvovrstnih lokacij velja za globalne finančne centre in finančno najbolj razvite države; še na Švedskem dve vodilni banki na drobno zasledujeta bistveno različno strategijo razvijanja mreže podružnic;

-format podružnic se bo prilagajal okolju, da bi bile čim bolj koristne in hkrati donosne;

-v tehnologiji: od svetovalcev za računalniki v svetovanje na daljavo in interaktivnost je predlog za oblikovanje finančnih robotov, za večino držav v svetu daljne prihodnosti, če prej ne bo upora proti robotizaciji človeka in celotnega življenja,

- od velikih obsegov posla v kakovost in razvijanje odnosov, za Delavsko hranilnico ne velja, saj sta njen finančno uspešen (nadpovprečna profitnost) in družbeno koristen (več kreditov za ljudi in pravne osebe, nižje cene finančnih storitev in relativno ugodnejše obrestne mere) poslovni model in načrtovana strategija usmerjen prav obratno;

-od osnovnih bančnih poslov v enokanalne posle v multi-kanalnem okolju: na nižji stopnji gospodarske in finančne razvitosti, kot je Slovenija in še večina drugih držav, je prebivalcem potreben »finančni družinski zdravnik«, le redkim, finančno izobraženim samo sofisticirane enokanalne storitve.

Prehitra usmeritev izključno v digitalizacijo bančništva je morda ustrezna za najbolj gospodarsko in finančno razvite družbe, v manj razvitih sredinah, kot je slovenska, pa lahko naredi škodo in zmanjšuje standard ljudi. Primerov takega neustreznega prehitevanja je na raznih področjih veliko.

Nasvetom A.T.Kearney-a navkljub se je nasprotni poslovni model Delavske hranilnice posebno v preteklem desetletju (čas globalne finančen krize in pot iz nje) izkazal v slovenskem okolju kot uspešen in po mikro rezultatih in makro posledicah za okolje presegel rezultate main stream ortodoksnega bančništva na drobno. Znižal je finančne stroške tako prebivalcem kot podjetjem, povečuje kredite v korist denarne oskrbljenosti gospodarstva in prebivalstva v razmerah, kjer jih velike bančne institucije krčijo Zato ga velja vsaj v dogledni bodočnosti slediti tudi v strategiji poslovanja.

LITERATURA

A.T.Kearney: Retail Banking Radar 2016

Bole V., Prašnikar J., Trobec D.: Policy measures in the deleveraging proces: A macroprudential

evaluation. Journal of Policy Modeling. 36/2014, p.410-432,

Delavska hranilnica: Letno poročilo 2015, Ljubljana, pomlad 2016

Štiblar F. Bančništvo kot hrbtenica samostojne Slovenije, ZRC SAZU, Ljubljana, 2010

Štiblar F.: Ljudem prijazno bančništvo, Ljubljana 2016, (v pripravi)

The World Bank Data

-

PRIJAVA NAROČNIKOV

Za ogled celotnega članka se morate prijaviti

Prijavite se -

ŠE NISTE NAROČNIK?

Naročite se na revijo in prejmite brezplačen dostop do člankov.

Naročite revijo