Kaj prinaša bela knjiga?

Gospodarska gibanja 488

Povzetek

Bela knjiga je dobra osnova za razpravo o bodočih usmeritvah pri pokojninskem sistemu. Tudi predlogi novih pogojev upokojevanja so sprejemljivi in verjetno je, da bo izbrana nekakšna srednja varianta. Vseeno pa menim, da razmere na tem področju niso tako kritične, kot se običajno prikazuje, saj zanemarjamo povratni pomen teh izdatkov na gospodarsko rast. Zaradi tega pretirane dodatne zaostritve pogojev upokojevanja niso potrebne, prav tako tudi ne nadaljnje poslabševanje položaja upokojencev.

Celotni pokojninski sistem je kompleksno področje z veliko podrobnostmi; v tekstu so obravnavani samo nekateri najbolj pomembne vidiki, ki bi jih lahko povzeli s sledečimi točkami:

- Projekcije demografskih gibanj vsekakor zahtevajo dvig upokojitvene starosti na 65/67 let, kar je v več variantah predvideno tudi v Beli knjigi.

- Drži tudi, da je delež zaposlenih nad 60 let v Sloveniji med najnižjimi med evropskimi državami, kar podpira podaljšanje upokojitvene starosti.

- Vseeno pri tem običajno preveč izpostavljamo samo število starejših in cilj znižanja števila upokojencev, čeprav je za javno-finančno vzdržnost pokojninskega sistem pravzaprav bolj pomembno število razpoložljivih delovnih mest, zavarovancev in njihovih vplačil v pokojninsko blagajno.

- Kar šestina aktivnega prebivalstva (s.p., zaposleni pri njih in ostali zavarovanci) plačuje pol nižje prispevke kot zaposleni v podjetjih, šestina pa ni zaposlena.

- Ob pomanjkanju delovnih mest zato vredno razmisleka tudi vprašanje, če je in v kolikšni meri zaradi manjšega števila upokojencev potrebno na delu držati generacijo v starostnem razredu 60-67 let, na drugi strani pa ostaja doma in na plečih družbe generacija v starostnem razredu denimo 23-30 let (povprečna starost prve zaposlitve se vse bolj pomika proti tridesetem letu).

- Ob siceršnji rasti števila upokojencev, smo v preteklih letih mogoče vseeno preveč poslabševali njihov dohodkovni položaj, saj se povprečna pokojnina v primerjavi s plačo že 20 let postopno znižuje.

- Pri starejših upokojencih je to rezultat počasnejšega usklajevanja pokojnin, vse nižjo pokojnino pa so dobivali tudi novi upokojenci, tako zaradi zniževanja odmernih odstotkov, zniževanja pokojninske osnove kot posledica podaljševanja števila let za njen izračun ter tudi zaradi zaostrovanja pogojev upokojevanja.

- Takšna gibanja potrjuje tudi delež izdatkov za pokojnine v Sloveniji, ki primerjalno z drugimi državami sploh ni visok in je pod evropskim povprečjem posebno razvitih držav.

- Po projekcijah naj bi se ta delež v naslednjem desetletju tudi po obstoječem zakonu zmanjševal, zaradi česar pretirano hitenje z uvedbo novih pogojev upokojevanja ni potrebno.

- Pri izdatkih za pokojnino se praviloma zanemarja, da pokojnine niso samo izdatki javnih blagajn, temveč prek dodatne potrošnje prispevajo k gospodarski rasti, zaposlovanju in dohodkih; verjetno se tega v razvitejših ekonomijah bolj zavedajo, saj pokojninam namenjajo (in ustvarjajo) precej večji delež BDP.

- V Beli knjigi se torej predlaga podaljšanje starostne meje za pridobitev pokojnine, vzporedno pa tudi podaljševanje delovne dobe na 43 do 45 let, odvisno od izbrane variante – to podaljševanje je vprašljivo, ker istočasno kaže, da se bo zaradi vse poznejšega vstopanja na trg dela delovna doba bodočih upokojencev celo znižala in bo ta zahteva pomenila samo še dodatno nižje pokojnine.

- Večjo težo bi morala imeti dopolnjena delovna doba, saj sicer preveč obremenjujemo ljudi, ki se zaposlijo pet ali deset let prej kot večina – tem ljudem bi morali omogočiti hitrejšo upokojitev, tako zaradi fizične izčrpanosti kot tudi dejstva, da so bili v mladih letih precej krajše obdobje na plečih družbe.

- Kot eden ključnih elementov višine pokojninskih izdatkov in finančne vzdržnosti se kaže predlog postopne ukinitve usklajevanja pokojnin z rastjo plač, kar bi pomenilo dejansko še 15 % nižje pokojnine kot jih omogoča današnji sistem.

- Ta predlog ter predvsem učinki so v gradivih prikazani precej mimogrede, samo v grafični obliki brez natančnejše obrazložitve in kvantifikacije,

- Glede na skupno višino izdatkov za pokojnine, njihov povratni vpliv na gospodarsko rast in javne finance ter nizke odmerne odstotke v povezavi z zniževanjem pokojninske osnove, bi bilo dodatno zniževanje položaja upokojencev težje sprejemljivo – večji poudarek bi morali dati segmentu zbiranja sredstev ter skrbi za večje število delovnih mest.

- Zanimivo je, da Bela knjiga izpostavlja, da se bo nadomestitvena stopnja (višina pokojnin glede na plačo) celo zvišala, a to verjetno le v primeru daljše delovne dobe, ker pa bo ta za večino celo krajša, manj ugodno pa bo tudi usklajevanje, bo položaj bodočih upokojencev v povprečju slabši kot zdaj.

- Potencialno zaposljivo prebivalstvo lahko tudi proti koncu obravnavanega obdobja (ter kasneje) zbira zadostna sredstva za izplačevanje normalnih pokojnin starejši generaciji, zato ni nujno dodatno poslabševati dohodkovnega položaja upokojencev, niti pretirano zaostrovati pogojev upokojevanja – bolj pomembno je zagotavljanje zadosti delovnih mest, ki bodo ključna za vzdržnost pokojninskega sistema.

1. Uvod

Življenjska doba se podaljšuje, delež starejših državljanov narašča in logično je, da se mora postopno podaljševati tudi starostna meja, pri kateri odhajamo v pokoj. Zaradi tega so nujne tudi korekcije (ali če hočete, reforma) pokojninske zakonodaje, predvsem v delu potrebnih let delovne dobe in zviševanja minimalne starosti, pri kateri pridobimo pravico do pokojnine iz obveznega zavarovanja. Glede teh dejstev ni nobenega dvoma, več pa je dilem, v kolikšni meri zaostriti pogoje upokojevanja in kakšni bodo javno-finančni učinki teh popravkov. Zadnje večje spremembe pokojninske zakonodaje smo imeli v letih 1999 in 2012, zdaj pa smo dobili tako imenovano Belo knjigo, ki predstavlja izhodišča za razpravo in predlog novih rešitev, ki naj bi predvidoma stopile v veljavo leta 2020.

Ker do takrat trajajo prehodne določbe in se spreminjajo pogoji upokojevanja še po prejšnjem zakonu, je predlagan čas uvedbe novih popravkov še najbolj smiseln, ne glede na zadnja priporočila IMF o nujnosti sprejetja reforme že naslednje leto . Kakor je torej podaljševanje upokojitvene starosti nujno in pričakovano, pa s podrobnejšo analizo razmer na pokojninskem področju lahko ugotovimo, da stanje ni tako kritično kot se pogosto predstavlja. Velikokrat namreč slišimo vprašanja današnjih generacij, ali sploh lahko še pričakujejo pokojnino na stara leta, ali je smiselno plačevati pokojninske prispevke in podobno. Odgovor je nedvomno pozitiven. Seveda pa je pri tem veliko pomembnih vidikov, ki se v večini predstavitev ne omenjajo.

2. Princip obveznega pokojninskega zavarovanja

Na začetku je potrebno omeniti osnovi princip funkcioniranja obveznega pokojninskega zavarovanja. Pokojninski sistem namreč temelji na sprotnem plačevanju prispevkov (dokladni, pretočni sistem, »pay as you go« sistem ali še druga imena tega principa). To pomeni, da zaposleni plačujejo prispevke za izplačilo takratnih pokojnin, da se torej zbran denar iz obveznega zavarovanja ne nalaga na račun, temveč se porabi za tekoče izplačilo pokojnin. Pravzaprav nikoli ni bilo veliko zbranih sredstev, ampak se je od plač vedno zbiralo toliko prispevkov, da so lahko pokrili tekoče izdatke za pokojnine. To je veljalo vse do devetdesetih let, zadnja leta pa mora, predvsem zaradi reforme sistema v letu 1996, k temu primakniti država še iz drugih davkov (približno tretjino), ker naj bi bila obremenitev plač s prispevki sicer previsoka. Starejši torej dobivajo pokojnine iz vplačil trenutno zaposlenih, kar je podobno kot vso zgodovino, ko so delovno aktivne generacije skrbele za onemogle starše, le da gre zdaj zaradi solidarnosti in varnosti to plačevanje prek države (prek vplačila prispevkov in izplačila pokojnin, namesto, da bi zaposleni prispevke namenjali kar svojim staršem). Vplačilo prispevkov torej ni zbiranje denarja za stara leta, temveč plačilo »pravice«, da bodo za naše pokojnine vplačevale mlajše generacije, zanje pa njihovi otroci (medgeneracijska pogodba).

Zgornje navedbe so sicer znane in logične, a se vseeno pogosto napačno govori o (nekdaj) polni ali (dandanašnje) prazni pokojninski blagajni, čeprav blagajne v tem smislu nikoli ni bilo. Ker bodo torej naše pokojnine tudi vnaprej odvisne od števila in vplačil zavarovancev (zaposlenih), je pomembno predvsem gibanje prebivalstva v naslednjih letih. Torej, koliko bo delovno sposobnih, ki bodo prispevali za izplačevanje naših pokojnin, in ne, koliko je zbranega denarja, ker ga ni in ga nikoli ni bilo.

3. Demografska gibanja

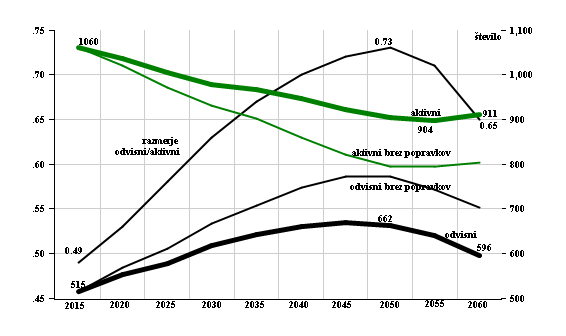

Poglejmo najprej demografska gibanja. Na Sliki 1 so prikazane projekcije gibanja števila prebivalcev za naslednjih skoraj 50 let, pri čemer sta prikazani dve skupini:

- aktivno prebivalstvo, to je prebivalstvo v starostnem obdobju 25 – 60 let; z leti se bo zaradi kasnejšega upokojevanja zgornja meja dvignila na 65 let,

- starejše generacije (upravičenci do pokojnin), zdaj od 60 let naprej, kasneje nad 65 let.

Slika 1

Demografske projekcije dogajanj z reformo in brez reform

Gibanja števila prebivalcev v obeh skupinah so prikazana s debelejšima črtama, medtem ko tanjši črti kažeta opcijo brez dviga starostne meje za upokojevanje na 65 let, torej kaj bi se zgodilo, če bi ostali pri obstoječi zakonodaji in pogojih upokojevanja tudi naslednjih 50 let.

Takšna dokaj predvidljiva gibanja nujno zahtevajo kasnejše upokojevanje. Bela knjiga predvideva štiri variante novih pogojev upokojevanja. Načeloma je po vseh variantah zahtevana starost 67 let, če ima posameznik vsaj 15 let delovne dobe z ustrezno višjim odstotkom višine pokojnine glede na dolžino delovne dobe . Variante pa se razlikujejo po predlogih o tem, koliko let prej se lahko upokojiš, če imaš 45, 40 ali 35 let delovne dobe ter o hitrosti prehoda na nove pogoje. Kot vsi dosedanji zakoni se tudi tokrat predlaga prehodno obdobje, ki lahko traja tudi 20 let. Ključno, še odprto vprašanje je možnost predčasnega upokojevanja, ki jo omogoča dosedanji zakon. V razpravo so ponudili predlog, da se ob zadostni delovni dobi lahko upokojiš tudi pri nižji starosti, le da imaš zato ustrezno nižjo pokojnino (če na primer prejemaš pokojnino 3 leta prej, bodo za ta triletni znesek kasnejše pokojnine znižane, skupni znesek prejetih pokojnin pa bo ob običajnem trajanju v obeh primerih enak).

Razmerje med starejšimi in aktivnimi se bo s časom povečevalo. Na eni strani bo naraščala starejša populacija, po predvidevanjih bo starejših kar 150 tisoč več (upoštevaje omenjeni dvig starostne meje), zniževalo pa število delovnih aktivnih, ki naj bi se ustalilo na okoli 900 tisoč potencialno zaposljivih. Kljub poslabšanju razmerja pa ni projekcije prebivalstva, po kateri bi naj bilo upravičencev do pokojnine več kot zaposlenih. S podaljševanjem upokojitvene starosti, kot so predvidene po različnih variantah v Beli knjigi, bi se večina ljudi upokojila šele po petinšestdesetem letu (razen deloma prejemnikov invalidskih in družinskih pokojnin); število ljudi iz te populacije bi bilo v najbolj kritičnem letu (2050) okoli tri četrtine vseh za delo sposobnih, kasneje pa bi se razmerja celo izboljšala.

Samo število je torej »obvladljivo«, ključno pa je vprašanje, ali bo 900 tisoč za delo sposobnih državljanov našlo delo in ali bo lahko zagotovilo zadosti finančnih sredstev za financiranje tekočega izplačevanja pokojnin za pokojnine 600 tisoč rednih upokojencev ter mogoče še 100 tisoč družinskih in invalidskih upravičencev do pokojnine, ki bi jo prejemali pred dopolnjenih 65 letom. Zato je dobro pogledati zdajšnje stanje, ki pokaže nekaj neobičajnih gibanj. Poglejmo najprej zavarovance, torej tiste, ki zbirajo denar za izplačevanje pokojnin trenutnim upravičencem.

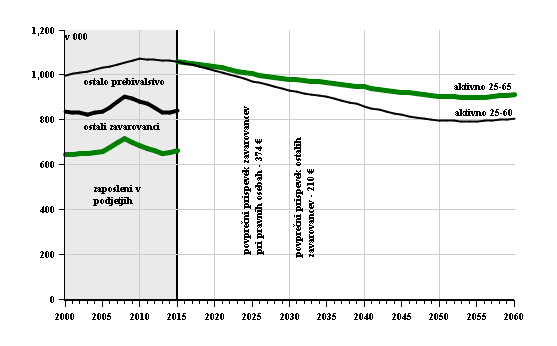

4. Zavarovanci za pokojninsko zavarovanje

Na spodnjem grafikonu je prikazano gibanje števila potencialno aktivnih prebivalcev Slovenije, to je prebivalcev v starosti 25 – 60 let, za naslednja leta pa smo dodali še generacijo 60 – 65 let. Zanjo je predvideno, da bo postopno do leta 2060 vključena med delovno aktivno populacijo, zaradi česar bo padec zaposljivih ljudi manjši in bi se na koncu obravnavanega obdobju vrtel okoli 900 tisoč. Zdaj je tako opredeljenih aktivnih prek milijon (1.060 tisoč).

Slika 2

Aktivno prebivalstvo in zavarovanci za pokojninsko zavarovanje

Med delovno sposobnim prebivalstvom niso vsi zaposleni, predvsem pa vsi ne prispevajo v pokojninsko blagajno; ne vplačujejo prispevkov za pokojninsko zavarovanje, na osnovi katerih bi bili kasneje upravičeni do pokojnine. Vse delovno aktivno prebivalstvo smo tako razdelili v tri kategorije

– zaposlene pri pravnih osebah,

– ostale zaposlene in zavarovance po drugih osnovah ter

– ostalo prebivalstvo v tem starostnem razredu, ki pokojninskih prispevkov ne plačuje.

Med ostale zavarovance (178 tisoč leta 2015) so vključene predvsem fizične osebe, ki opravljajo dejavnost (samostojni podjetniki - s.p.), zaposlene pri fizičnih osebah ter še nekaj manjših kategorij kot so kmetje, brezposelni, ki plačujejo zavarovanje, zavarovane upravičence starševskih nadomestil in druge. Njihovi prispevki (in plače) so pomembno nižji od povprečja, ki velja za zaposlene pri pravnih osebah. Povprečna bruto plača zaposlenih pri pravih osebah je v letu 2015 znašala 1.556 evrov in od nje se plačuje skupaj 24,35 % prispevka za pokojninsko zavarovanje. Ta podatek za 662 tisoč zaposlenih se tudi upošteva tudi kot povprečna slovenska plača.

Poleg njih pa imamo še 117 tisoč samostojnih podjetnikov in zaposlenih pri njih, katerih obračunana plača znaša le 900 evrov bruto, ki z ostalimi zavarovanci vplačujejo povprečno le 210 evrov mesečnega prispevka za pokojnino, zaposleni pri podjetjih pa kar 374 evrov (podatki za leto 2015). Gre za pomembno razliko, saj bi na primer vplačan enak prispevek tudi vseh ostalih potencialno zaposljivih ljudi pomenil znesek, ki ga v pokojninsko blagajno prispeva proračun (30 % vseh potrebnih sredstev).

Kot omenjeno, bo leta 2060 potencialno zaposljivih okoli 900 tisoč državljanov Slovenije; za financiranje takratnih pokojnin je ključno vprašanje, koliko od teh bo našlo delo in kolikšne prispevke bodo vplačevali. Finančno vzdržni prispevek od plač je verjetno zdajšnjih 24 % bruto plače, kar pomeni okoli 37 % od neto prejemka. Teh 37 % oz. 380 evrov, kolikor zdaj v povprečju vplačujejo zaposleni pri pravnih osebah, zagotavlja tudi v primeru naložbenega vplačevanja pokojnino v višini 60 do 70 % zadnje plače. Dejstvo, da skoraj tretjina delovno aktivnega prebivalstva plačuje nižje prispevke ali pa sploh ne, pomeni tudi, da bo del starejše generacije upravičen do precej nižjih pokojnin. Pokojninski prispevek v višini 200 evrov mesečno bi tudi v naložbenem načinu (torej z varčevanjem) v starosti omogočil pokojnino le v višini kakih 300 evrov. Manjša današnja vplačila torej pomenijo tudi manjši pritisk na pokojninske izdatke v kasnejših letih.

Ti podatki so ključnega pomena za oceno vzdržnosti pokojninskega sistem, ker kažejo, da je višina in obseg pokojnin celo v večji meri odvisna od razpoložljivih delovnih mest in vplačevanja prispevkov kot od števila starejših. To poudarjam, ker se v vseh dokumentih izračunava javno-finančna vzdržnost pokojninskega sistema samo glede na višino pokojnin in število upokojencev, a je vplačniška stran prav tako ali še bolj pomembna. Seveda lahko izhajamo iz predpostavke določene zaposlenosti in spremljamo ter prilagajamo rezultate samo na odhodkovni strani – a nikakor ne bi smeli zanemariti učinka števila zavarovancev ter nihanja na tem delu. Vzdržnost pokojninskega sistema bi morali preverjati tudi glede na različne dosežene ravni gospodarskega razvoja. Tako pa so v vseh projekcijah Bele knjige gospodarska rast, zaposlenost, rast plač vnesene kot dane kategorije; zanje sploh ne poznamo predpostavk. Upoštevati bi morali tudi precejšnjo stopnjo nepredvidljivosti, saj je zdajšnje predvidevanje gospodarskih parametrov za leto 2060 enako, kot je bila ocena gospodarskih razmer za leto 2015 davnega leta 1970 (razen demografskih gibanj je ocenjevanje gospodarskega stanja družbe čez 45 let bolj kot ne futurizem).

5. Gibanje pokojnin

Poglejmo še drugo, upokojensko stran. Najprej število upokojencev, ki jih je bilo lani 612 tisoč. Obenem imamo v Sloveniji dobrih 500 tisoč prebivalcev starejših od 60 let, kar je tudi starostna meja, pri kateri v povprečju odhajajo ljudje v pokoj. Razlika približno sto tisoč prejemnikov pokojnin so deloma upravičenci družinskih in invalidskih pokojnin, največ pa je upravičencev do sorazmernega dela pokojnine, torej ljudi, ki prejemajo samo del skupne pokojnine, del pa iz drugih virov. Takih prejemnikov je bilo lani že 85 tisoč in njihovi prejemki so tudi nižji, 240 evrov v povprečju mesečno (tretjina »polne« pokojnine). Ti prejemniki izkrivljajo sliko povprečnih pokojnin, saj jih veliko prejema tudi samo po nekaj deset evrov, a jih vštevamo v izračun povprečne pokojnine.

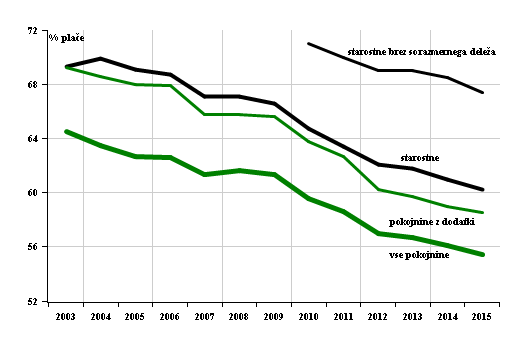

Poleg števila je pomembna tudi višina pokojnin. Na Sliki 3 je prikazano njihovo gibanje glede na plačo. Znano je, da se to razmerje vse od osamosvojitve postopno znižuje; povprečna pokojnina za vse upravičence pokojnin zdaj znaša le še 55 % povprečno izplačane neto plače, medtem ko je bil ta odstotek nekdaj tudi blizu 70 %. Povprečna pokojnina vseh upokojencev (starostnih, družinskih, invalidskih) trenutno znaša le 561 evrov neto ali 55 % neto plače. Višje je povprečje samo starostnih pokojnin (609 evrov), če pa pri slednjih izločimo še delne (sorazmerne) pokojnine, pa znaša njihovo povprečje 683 evrov ali 67 % neto plače. Za primerjavo s plačami je ta podatek bolj ustrezen, a trendi so za vse vrste pokojnin enaki in sicer, da se njihov odnos do povprečne plače poslabšuje.

Slika 3

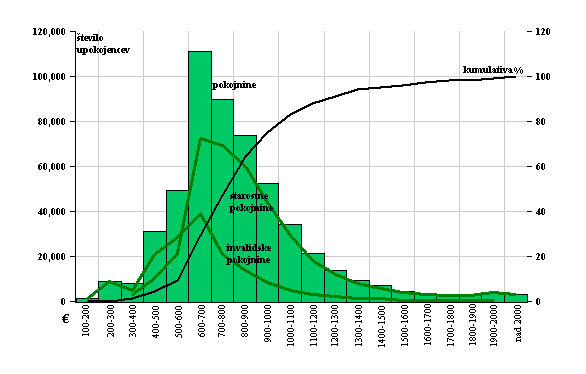

Pred navedbo razlogov za zaostajanje pokojnin za plačami dodajmo še prikaz distribucije izplačanih pokojnin v zadnjih letih in to brez prejemnikov sorazmernih pokojnin (tistih, ki prejemajo samo del pokojnine). Največ upokojencev prejema pokojnino med 400 in 500 evri, polovica vseh manj kot 600 evrov in le dobrih 10 % jih prejema več kot 1.000 evrov na mesec. Lani je blizu tri tisoč upokojencev prejemalo na mesec več kot 1.800 evrov bruto.

Slika 4

Porazdekitev pokojnin

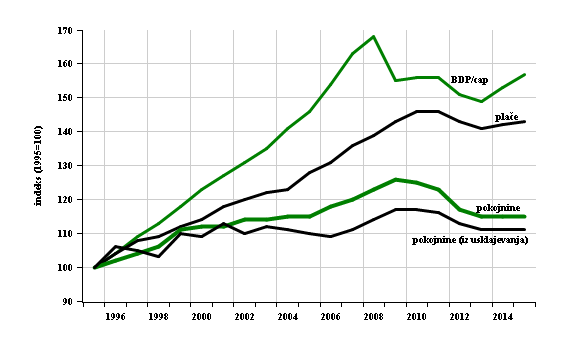

Da pokojnine primerjalno s plačami vseh zadnjih dvajset let postopno upadajo, smo sprejeli že kot stvarnost, a takšno gibanje odpira vprašanje, kako se bo ta trend nadaljeval. Poskušajmo najti razloge za to relativno upadanje pokojnin. Pri tem je potrebno povedati, da so se pokojnine po letu 1992 sicer tudi realno povečevale (potem, ko izločimo vpliv rasti cen življenjskih potrebščin), le plače so rasle še hitreje, kar je vodilo v postopno poslabševanje razmerja pokojnine do povprečne plače. Na Sliki 5 je prikazano realno gibanje najpomembnejših ekonomskih makro-agregatov v Sloveniji v zadnjih dvajsetih letih z osnovo v letu 1995.

Najhitreje je seveda rastel bruto domači proizvod Slovenije (BDP) in sicer po povprečni stopnji 2,5 % letno, do nastopa krize celo po 4 odstotke na leto; šele naslednje leto bomo ponovno dosegli nivo iz leta 2008 . Neto realne plače so rasle počasneje in sicer po 1,8 % povprečno na leto z manjšim vplivom krize; do manjšega upada je prišlo samo v letih 2012 in 2013. Še skromnejša je bila realna rast povprečne pokojnine in sicer le 0,7 % na leto. Do nastopa krize sicer nekaj več (1,6 %) nato pa je prišlo do precejšnjega realnega nazadovanja, skupaj skoraj za desetino. Zaradi te, skoraj 20 odstotkov počasnejše realne rasti pokojnin glede na plače, se je tudi poslabšalo razmerje med plačami in pokojninami iz nekdanjih 70 na 55 %.

Slika 5

Realno povečanje BDP, plač in pokojnin (1995=100)

Zniževanje relativne povprečne pokojnine izhaja tako iz nižjega usklajevanja pokojnin starih upokojencev kot tudi vse nižjih pokojnin novih upokojencev. V vsem obravnavanem obdobju se je namreč za nove upokojence postopno in nekako na tih način zniževal odmerni odstotek pokojnine glede na plačo. V začetnem obdobju je ta za polno delovno dobo (40 let moški, 35 let ženske) znašal 85 %, nato 82,5 %, v letu 2012 pa so se znižali na 57,2 % oz. na 54 % za ženske po preteku prehodnega obdobja . V pojasnilih zakonodajalca in ZPIZ-a je sicer pojasnjeno, da je bil preskok v 2012 posledica drugačnega načina revalorizacije plače (faktor 0,732), a tudi z upoštevanjem tega, se je odmerni odstotek realno znižal skoraj za desetino.

Dodatno so se zvišale tudi zahtevane starostne meje in delovna doba, kar prav tako znižuje pokojnine novih upokojencev, precejšen vpliv pa ima tudi podaljševanje obdobja za izračun pokojninske osnove. Tako se je za izračun osnove do leta 2000 upoštevalo najugodnejših 10 let, nato je bilo to obdobje podaljšano na 18 let, trenutno pa postopno prehajamo na najugodnejših 24 let prejetih plač. Zanimivo je, da v nobenem predlogu nismo našli ocene, kakšni so finančni učinki podaljševanja izračuna osnove. Vsekakor je daljša osnova ustreznejši podatek o prejemkih bodočih upokojencev, a glede na praviloma postopno rast plač skozi čas zaposlitve, pomeni podaljševanje upoštevanih let v bistvu dodatno zniževanje osnove. Na ZPIZ-u imajo najbrž točne podatke, kakšna so ta gibanja in bi lahko s številkami predstavili, za koliko se bo osnova (in s tem pokojnina) znižala zaradi prehajanja na 24-letno obdobje, vendar ta podatek javnosti ni bil nikoli predstavljen. Če bi npr. upoštevali rast plač iz naslova dodatkov na stalnost ter le dodatnih 10 % porasta plače zaradi napredovanj v celotni delovni dobi, je prvo podaljševanje obdobja povzročilo okoli 3 odstotke znižanja osnove, zadnja sprememba na 24 let dodatne 3 odstotke; načrtovano podaljšanje na 34 let bo ponovno znižalo osnovo (in s tem pokojnino) za vsaj 2 odstotka.

Vsi navedeni učinki so v zadnjih dvajsetih letih zniževali višino prve pokojnine glede na plačo. Pri starejših upokojencih je bilo to razmerje sicer ugodnejše, a so se soočali z nižjim usklajevanjem pokojnin glede na rast plač. Pokojnina iz leta 1995 se je tako do danes realno povečala le za 10 %, povprečna plača pa na primer za 43 %. Počasnejše usklajevanje obstoječih pokojnin ter vse nižje pokojnine novih upokojencev glede na zadnje plače je pripeljalo do vse nižjega razmerja povprečne pokojnine glede na tekoče plače, torej kar za okoli petino slabši relativni položaj upokojencev glede na višino plač v primerjavi z letom 1995. Glede na rast števila upokojencev, manj zavarovancev ter zaostrene javno-finančne razmere so bili takšni trendi najbrž nujni, nedvomno pa odpirajo vprašanje nadaljnjih gibanj in s tem oblikovanja ustreznih predlogov nove pokojninske reforme. Prav tako pa je dobro te številke postaviti tudi v primerjavo s podatki in razmerami v drugih državah.

6. Predlogi novih pogojev upokojevanja

Na osnovi trenutnega stanja ter predvidenih neugodnih demografskih gibanj smo Beli knjigi dobili pregled in izhodišča za nove spremembe pokojninske zakonodaje. Kot povedano, je logično pričakovanje podaljševanja starostne meje za upokojitev, manj pa dvigovanje zahtevane delovne dobe. Predlogi gredo namreč v smer, da bi se lahko upokojili pri 67 letih, če imamo dopolnjenih vsaj 15 let delovne dobe. Ker je že po obstoječi zakonodaji pogoj 65 let, v tem delu kakega velikega zaostrovanja oz. sprememb niti ni. Močneje pa bi se zaostrili pogoji upokojitve pred 67-tim letom, ko se zahteva kar 45 let delovne dobe oz. 43 po milejši varianti (danes zadošča 40 let).

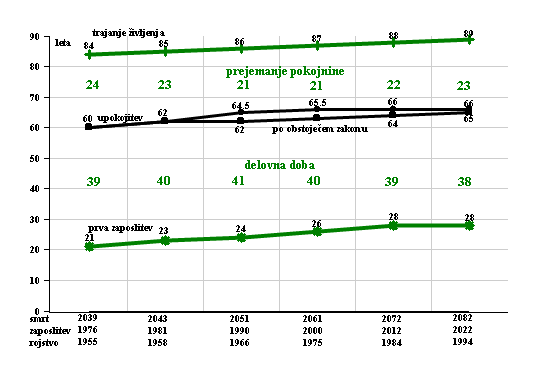

Zakaj je vprašljivo tudi podaljševanje delovne dobe, lepo prikazuje Slika 6, ki kaže pričakovano trajanje življenja in njegovo strukturo glede na delovno aktivnost. Zdaj se s 60 leti upokojujejo ljudje rojeni okoli leta 1955 s pričakovano življenjsko dobo 84 let (povprečje za oba spola), kot je prikazano na začetku grafikona. Projekcije staranja predvidevajo, da se bo pričakovano trajanje življenja dvignilo na 89 let, s pokojninsko reformo pa bi do leta 2060 starost ob upokojevanju počasi dvignili na 66 let. Manjka še tretji podatek in sicer leto prve zaposlitve, kjer prav tako prihaja do dviga starostne meje. Če so se letniki 55 prvič zaposlili pri 21 letih, se zdajšnje generacije v povprečju šele pri 27.

Če te starostne meje vnesemo v sliko, vidimo, da bo čas prejemanja pokojnine kljub dvigovanju potrebne starosti za upokojitev, ostal ves čas približno enak, okoli 22 let. Kljub skrbi današnjih generacij, kako bodo pri pokojnini prikrajšani zaradi dvigovanja upokojitvenih pogojev, jo bodo zaradi vse daljšega življenja prejemali prav tako dolgo kot današnje in starejše generacije. Vse poznejša prva zaposlitev, kljub podaljševanju zahtevane starosti za upokojitev, ne prinaša v povprečju daljše delovne dobe. Res bo veliko prebivalcev pri 67 letih imelo tudi 45 ali več delovne dobe (če bodo lahko delali tako dolgo), a projekcije tudi bo Beli knjigi kažejo, da bodo ljudje v povprečju imeli celo krajšo delovno dobo kot jo imajo danes.

S tega vidika je upravičena dilema ali je prav, da za ljudi, ki se zaposlijo prej, zahtevamo daljšo delovno dobo, če se bo večina v povprečju upokojevali z okoli 40 leti dela. Mogoče nasploh v zakonodajo vnašamo preveč različnih pogojev in bi morali izhajati iz stališča zahtevanih 40 ali na primer 42 let dela; tisti, ki bi se zaposlil prej, bi lahko tudi prej pričel uživati pokojnino, mogoče z manjšim malusom (zmanjšanjem) zaradi daljšega časa prejemanja pokojnine. A tudi tu ni odveč upoštevati, da je bil nekdo, ki se zaposli šele pri osemindvajsetih letih, tudi toliko dlje vsaj deloma na bremenih države (šolanje, zdravstveno zavarovanje, ostali prejemki) v primerjavi z osebo, ki se je zaposlila pri dvajsetih. Pri tem ne gre samo za finančne temveč tudi fizične obremenitve. Kdor se prvič zaposli pri 28 letih, lažje dela do 67 leta (vsega 39 delovne dobe!), kot pa nekdo, ki je pričel z delom že pri dvajsetih. Menim torej, da bi morala biti prvenstvena zahteva in pogoj dolžina delovne dobe; ljudje, ki jo dosežejo prej, ne bi smeli biti zaradi tega preveč »kaznovani« (z odbitki višine pokojnine).

Slika 6

Prva zaposlitev, delovna doba in prejemanje pokojnine

Na osnovi novih upokojitvenih pogojev so v Beli knjigi prikazani tudi izračuni, kakšen bi bil skupni znesek izplačanih pokojnin v primerjavi z BDP po posameznih letih in variantah bolj ali manj rigoroznih upokojitvenih pogojev. Preko tega so pripravljavci gradiva preverjali, kakšna obremenitev javnih financ bi bila še finančno vzdržna in iz tega naj bi tudi sledili predlogi. Poglejmo, kaj so izračunali v predstavljenih dokumentih.

7. Projekcije izdatkov za pokojnine

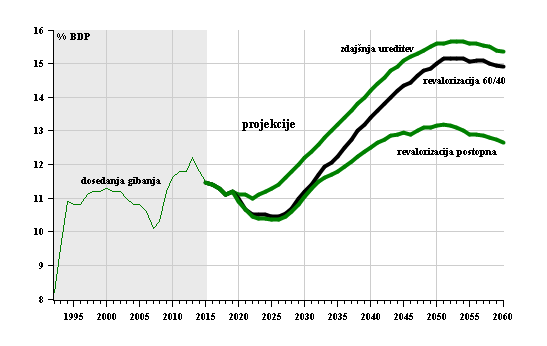

Kljub rasti števila upokojencev v zadnjih letih, se je delež skupnih izdatkov za pokojnine zadnjih dvajset let ves čas gibal okoli 11 % bruto domačega produkta. Ugodnejša gibanja so bila seveda do nastopa krize, ko se je delež postopno zniževal. S padcem BDP v 2009 pa se je obseg izdatkov za izplačilo pokojnin dvignil na nekoliko nad 12 %, reforma ter omenjeno zniževanje povprečne pokojnine pa v zadnjih letih obremenitev spet znižuje. Pomembno je, da se bo zaradi postopnega uveljavljanja določb še prejšnjega zakona, delež pokojnin v BDP zniževal vse do leta 2020 in šele leta 2030 prišel ponovno na delež izpred dveh let. Če torej pokojninskega zakona iz leta 2012 ne bi v ničemer spreminjali, bi po oceni piscev Bele knjige šele čez petnajst let izdatki za pokojnine dosegli enak odstotek BDP, kot so ga v letu 2013. Zakon o pokojninskem zavarovanju (ZPIZ-2), ki je pričel veljati v 2012, bo zaradi prehodnih določb v celoti zaživel šele po letu 2020 in učinki se bodo poznali v nižjih izdatkih za pokojnine tudi v naslednjih letih. Takšni izračuni in rezultati potrjujejo, kako običajna priporočila mednarodnih institucij o potrebi po skoraj jutrišnjem sprejetju nove pokojninske zakonodaje ne temeljijo na dejanski analizi razmer.

Seveda pa bi se zaradi neugodnih demografskih gibanj brez sprememb zakonodaje obseg izdatkov za pokojnine postopno povečeval in leta 2050 dosegel vrh v višini 15,5 % BDP Taka obremenitev bi bila po mnenju predlagateljev javno-finančno nevzdržna, zaradi česar so spremembe pokojninske zakonodaje nujne.

Slika 7

Delež izdatkov za pokojnine v BDP

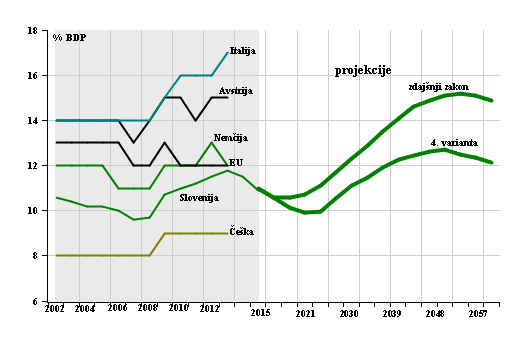

Predno pogledamo, kakšne predloge so za zagotovitev finančne vzdržnosti predstavili sestavljavci gradiva, ni odveč pogledati kako je s pokojninskimi izdatki v Evropski Uniji in nekaterih sosednih državah. Iz predloga se da razumeti, da so pokojninski izdatki v višini okoli 13 % BDP nekakšna zgornja meja za vzdržnost javnih financ. Kot je zapisano v Beli knjigi je »osnovni cilj pokojninske reforme dolgoročna vzdržnost pokojninskega zavarovanja oz pokojninske blagajne« (stran 105). Zanimivo, da se piše o pokojninski blagajni, čeprav gre v bistvu za vzdržnost javnih financ torej celotnega javnega financiranja države, v katerem znašajo pokojninski izdatki okoli tretjino. To seveda tudi nakazuje velik pomen ustrezne ureditve tega področja.

Na spodnjem grafikonu so podatki o izdatkih za obvezno pokojninsko zavarovanje za nekaj držav v obliki odstotka v primerjavi z BDP. Kljub opozarjanju na finančno nevzdržnost tovrstnih izdatkov v Sloveniji, prikazana razmerja po nekaterih državah Evropske Unije tega ravno ne potrjujejo. V povprečju namenjajo države EU za pokojnine kar nekaj več BDP kot smo ga mi v najbolj kritičnem letu (2013), posebej pa izstopajo na primer Avstrija in Italija. Ti odstotki vsekakor postavljajo pod vprašaj trditve, da je 13 % zgornja meja, ki si jo lahko privošči država pri izplačilih pokojnin. Izkušnje nekaterih drugih držav kažejo na javno-finančno vzdržnost tudi ob višjih odstotkih. Seveda je obseg izdatkov za pokojnine samo en vidik, pomembno je tudi, koliko sredstev zberemo z obveznimi prispevki za pokojninsko zavarovanje. V Avstriji je teh vplačil bistveno več, tako da avstrijska država kljub višjim pokojninskim izdatkom dodaja iz proračuna precej manj kot Slovenija.

Zaradi korektnosti je v teh primerjavah potrebno omeniti tudi Češko kot primer države z nižjim odstotki BDP za pokojnine. Analiza vseh držav pravzaprav pokaže, da namenjajo razvitejše države praviloma precej več družbenega proizvoda za pokojninske izdatke (večina 11 – 15 %) kot države z nižjim BDP na prebivalca (8 – 10 %).

Slika 8

Delež izdatkov za pokojnine v BDP

Seveda lahko takšne rezultate tolmačimo na način, da ekonomija razvitih držav pač omogoča večja sredstva za namene izplačevanja pokojnin. Vendar tu ne govorimo o nominalni višini izdatkov za pokojnine, ki so v razvitejših državah razumljivo višji, temveč o deležu BDP kar pa zahteva dodatne razloge in pojasnila. Menim, da vse projekcije ter tudi odločitve glede izdatkov za pokojnino zanemarjajo pomemben vidik teh izplačil. Pri pokojninah kot tudi pri ostalih odhodkih države ne gre samo za izdatke, temveč ti izdatki na drugi strani pomenijo za nekoga tudi prihodke, generirajo dodatno potrošnjo, gospodarsko rast, nova delovna mesta, zaslužke in davke. Ta vidik je pri projekcijskih izračunih popolnoma zanemarjen, a bi ga morali upoštevati.

Dvoodstotni točki BDP-ja več izdatkov za pokojnine pomeni tudi 700 milijonov dodatne potrošnje prebivalstva, ki generira prej omenjene učinke in povečuje proračunske prihodke ter BDP. Ta učinek v imenovalcu (BDP) žal nikoli ni upoštevan in vse kalkulacije temeljijo na predpostavki, da so razpoložljiva sredstva, ustvarjen BDP enak, ne glede na višino izdatkov za pokojnino. Seveda ne moremo trditi, da se bodo izdatki za pokojnine v celoti vrnili v proračun prek več zbranih davkov, pomemben del pa vsekakor, ker tudi za te izdatke in ne samo za državne investicije velja fiskalni multiplikator. Tako 700 milijonov evrov več izdatkov za pokojnine pomeni tudi 300, 400 ali tudi več milijonov dodatnih prilivov v proračun skozi čas, enako kot znižanje teh izdatkov pomeni manjšo gospodarsko aktivnost, manjše proračunske dohodke; skupni učinek bi bil za proračun precej nižji od pri pokojninah privarčevanih sredstev. Izračunov fiskalnega multiplikatorja za tovrstne izdatke ni zaslediti, čeprav mednarodne finančne institucije v zadnjih letih vse bolj priznavajo pomen državnih investicij na gospodarsko rast, posebno v kriznem obdobju, ko izostanejo naložbe privatnega sektorja.

Projekcije iz Bele knjige izhajajo iz predpostavke, da so pokojninski izdatki samo obremenitev proračuna in gospodarstva, zanemarjen pa je povratni učinek teh izdatkov na gospodarsko rast in druge posredne učinke. Ocene o samo negativnih straneh porasta izdatkov za pokojnine na 14, 15 ali več odstotkov BDP brez upoštevanja rasti BDP, so zaradi tega pomanjkljive in kažejo slabšo sliko. To do deloma potrjujejo tudi izkušnje in javno-finančni podatki razvitejših držav, ki domačo potrošnjo in gospodarstvo poganjajo tudi z večjimi izplačili za pokojnine.

Pri projekcijah obsega pokojninskih izdatkov glede na BDP v gradivih Bele knjige bodejo v oči še nekaj številk. Zapisano je namreč, da naj bi bilo v letu 2060 kar 800 tisoč upokojencev, čeprav bo ljudi starejših kot 65 let le približno 600 tisoč. Katera populacija naj bi predstavljala teh dodatnih 200 tisoč upokojencev ni pojasnjeno, čeprav dodatno obremenjuje pokojninske izdatke. Glede na zdajšnje razmere, se število poveča zaradi invalidskih in družinskih upravičencev do pokojnine, a ne za toliko.

Enako velja tudi za skupni obseg izdatkov za pokojnino, ki naj bi ob koncu obravnavanega obdobja znašali med 13,5 in 15,5 % BDP odvisno od izbrane variante. Če bi npr. predpostavili 2 % realno rast BDP, bi to v letu 2060 pomenilo povprečno pokojnino med 1.200 do 1.500 evrov (pri bolj realnih 700 tisoč upokojencih še 200 evrov višjo), neto plača pa bi se gibala med 1.500 in 2.000 evri (realna rast 1 do 1,5 %). Ob nižjih stopnjah (npr. BDP 1 % rast, plače 0,5 %) bi bila povprečna plača po današnjih cenah 1.250 evrov, pokojnina pa 900 – 1.100 evrov. To lahko izračunavamo na različne načine, z različnimi predpostavkami, a vse kažejo, da so pričakovane višine pokojninskih izdatkov v bruto domačem proizvodu verjetno precenjene in dodatno poslabševanje položaja upokojenske generacije da ni tako nujno, kar je predstavljeno v naslednji točki.

To potrjujejo predvsem bolj zanesljive ocene o številu starejše in delovno aktivne generacije ter ocena, da slednja lahko zagotavlja zadostne vire za izplačevanje sprejemljivih pokojnin (60 – 70 % neto plače). Ključ takratne finančne vzdržnosti je v razpoložljivih delovnih mestih in čim širšem zajemanju vplačevanja pokojninskega prispevka. Fokusiranje na zaposlenost vse starejše generacije ob tem, da s trga dela izločamo mlade do 30 let ter v relativno zmanjševanje upokojenskih prejemkov, ni nujna, niti učinkovita.

8. Usklajevanje pokojnin v bodoče

Poglejmo torej ponovno Sliko, ki prikazuje projekcijo izdatkov za pokojnine do leta 2060 kot jih ocenjujejo sestavljavci Bele knjige. Ugotovili smo, da bodo ti izdatki celo po obstoječi zakonodaji vse do leta 2030 nižji kot 12 % BDP, kar primerjalno z razmerami v Evropi, posebno v razvitejših državah, ne pomeni pretirane obremenitve proračuna oz. javnih financ. Ker pa se bodo zaradi znanih razlogov v kasnejših letih povečevali, so nedvomno nujne korekcije upokojitvenih pogojev. Prav tako je tudi smiseln predlog, da se nova zakonodaja uveljavi z letom 2020, s prehodnimi določbami pa omogoči postopen prehod. Večja postopnost je upravičena tudi zaradi izkušenj, da praviloma preveč hitre spremembe upokojitvenih pogojev povzročijo dodaten pritisk na pospešeno upokojevanje in višje izdatke v začetnem obdobju.

Bela knjiga sicer nudi pet različnih variant, na sliki pa je prikazana srednja varianta (četrta iz gradiva). Po njej bi se s 45 leti delovne dobe lahko upokojili že s 63 leti starosti, pri 40 letih delovne dobe pa s 65 leti. Po tej varianti bi se pokojninski izdatki v prvih letih po uveljavitvi sprememb znižali še približno za eno odstotno točko BDP glede na obstoječo zakonodajo, kar bi bilo z javno-finančnega vidika vsekakor sprejemljivo (pokojninski izdatki bi znašali le 10,5 % BDP). V naslednjih letih pa do večjega znižanja pokojninskih izdatkov glede na trenutno veljavno zakonodajo niti ne bi prišlo. Tudi že trenutni pokojninski zakon namreč postopno zahteva starost vsaj 65 let za pridobitev pravice do upokojitve in ta se z novimi predlogi dviga na 67 let. Po mnenju predlagateljev gradiva je tak obseg izdatkov prevelik, finančno nevzdržen in zaradi tega uvajajo dodatno spremembo in sicer drugačno usklajevanje pokojnin.

Zdaj se po zakonu pokojnine usklajujejo po enačbi 60 % z rastjo plač, 40 % pa z rastjo življenjskih stroškov, torej z inflacijo (zaradi varčevalnih razlogov zadnja leta to določilo ni bilo upoštevano in pokojnine se niso usklajevale niti z rastjo cen in še manj z rastjo plač). V novih predlogih je predvideno, da bi se na tak način pokojnine usklajevale še 10 let, naslednjih 10 let samo še 30 % z rastjo plač, od leta 2040 pa samo še z rastjo cen. Čeprav na prvi pogled te spremembe niso velike in njihov učinek tudi nikjer v gradivu ni opredeljen s številkami, bi bili pokojninski izdatki s tem popravkom proti koncu obravnavanega obdobja nižji kar za 15 %. Vsaj tako je razvidno iz grafičnega prikaza v Beli knjigi.

Po obstoječem načinu usklajevanja in ob novih pogojev upokojevanja (4. varianta) bi bili pokojninski izdatki na primer leta 2050 še vedno 15,2 % BDP, drugačno usklajevanje pa bi te izdatke znižalo na 13,2 % BDP. V praksi to pomeni, da bi isto število upokojencev po dodatni spremembi prejemalo kar 15 % nižje pokojnine kot sicer, kar naj bi bilo vzdržno s stališča javnih financ. Seveda v gradivu tega niso eksplicitno zapisali (verjetno bi bilo preveč negativno sprejeto), temveč so prikazali samo obe varianti v grafični obliki z navedbo, da bi drugačno usklajevanje pripeljalo do finančne vzdržnosti. To je cilj predlaganih sprememb zakonodaje, a verjetno ne bi smeli tako preprosto znižati obsega in ravni pokojnin, predvsem pa ne na tako zakrit način, brez natančnejših pojasnil in kvantifikacij.

Poglejmo še nekoliko podrobneje učinke teh projekcij. Izračuni so do leta 2060, kar je s stališča finančnih razmer zelo oddaljeno in nepredvidljivo, predvsem na ni nobenih podatkov na kakšnih makroekonomskih predpostavkah so bili ti izračuni narejeni. Gospodarska gibanja v naslednjih desetletjih bodo pomembno determinirala tudi višino in pomen pokojninskih izdatkov in nedvomno bodo razmere precej drugačne ali bo gospodarska rast en, dva ali tri odstotke letno. Samo za primerjavo povejmo, da bi bil BDP leta 2060 ob 2 % rasti za en cel današnji BDP višji kot bi bil, če bi bila rast samo 1 % letno . Današnja povprečna plača 1000 evrov bi ob realni rasti 1 % narasla na 1600, pri dveh odstotkih povprečne rasti celo na 2400 evrov po današnjih cenah.

Te številke so mogoče futuristične, a za oceno učinkov pokojninske reforme je poleg demografskih gibanj (tukaj so ocene dokaj točne) nujno predvideti tudi finančna gibanja. A ker so le-ta bistveno bolj nepredvidljiva, bi morali preveriti učinke ob različnih scenarijih gospodarskih gibanj. Popolnoma drugačne rezultate dobimo, če bo realna rast plač pol odstotka ali če bo odstotno točk višja - ali če bo BDP naraščal po stopnji ena, dva ali tri odstotke letno. Kaj se bo dogajalo seveda ne vemo, a predlagatelji so eno izmed opcij v svojih izračunih upoštevali. In na osnovi izbrane opcije rasti so izračunali, da bodo izdatki za pokojnine leta 2050 točno 15 % nižji, kot če bi pokojnine še vedno usklajevali s 60 % rasti plač.

Zaradi nepredvidljivosti bi morali torej v projekciji upoštevati različne variante gospodarskega razvoja, katerim bomo verjetno v bodoče še večkrat prilagajali pokojninski sistem. Prikazati bi morali, kakšni bodo učinki novih predlogov v primeru različnih scenarijev rasti in kako bi vplivali na predlagane pogoje upokojevanja, odmere višine prve pokojnine ter predvsem načina usklajevanja pokojnin. Te informacije v Beli knjigi pogrešamo, saj bi odprle več prostora za razpravo, a tudi podkrepile določene rešitve.

Kljub precejšnji nepredvidljivosti, so nekatere postavke vseeno izračunljive. To velja za predlog drugačnega usklajevanja pokojnin, ki bo pomembno vplival na višino pokojnine posameznika glede na plačo. Večja kot bo realna rast plač v naslednjih letih, pomembnejši bo učinek izbire načina usklajevanja pokojnin. V naslednjem grafikonu je tako prikazano, koliko bi se v času prejemanja pokojnine njeno povprečje znižalo glede na plačo. Če realne rasti plač v bodoče ne bi bilo, tudi izbira načina usklajevanja nima učinka, a to najbrž ni ustrezna predpostavka. Zato so na grafikonu prikazani učinki ob 1,5 % letni rasti plač (zadnjih 20 let so plače v povprečju naraščale 1,8 % letno). Kot vidimo že današnje usklajevanje z 60 % rasti plač poslabša relativni položaj prejemnika pokojnine glede na gibanja plač za 6 %, usklajevanje s 30 % rasti plač za 10 %, brez usklajevanja pa bi bila pokojnina kar 15 % nižja glede na plačo.

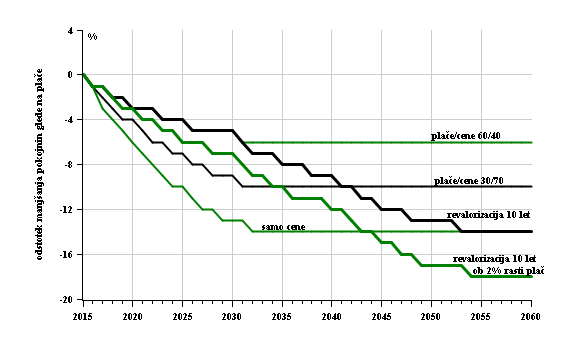

Slika 9

Vpliv različne revalorizacije pokojnin

(ob 1.5 odstotni realni rasti plač)

Da bi dosegli večjo vzdržnost pokojninskih izdatkov, so torej sestavljavci Bele knjige predlagali postopno odpravo usklajevanja pokojnin z rastjo plač in s tem znižali izdatke za 15 %. To velja v primeru, da bodo plače naraščale po približno 1,5 % na leto, ob višji rasti plač bi bile razlike še večje ter seveda obratno.

Literatura in viri:

Ministrstvo za delo, družino, socialne zadeve in enake možnosti, Delovna skupina, BELA KNJIGA O POKOJNINAH, Ljubljana, april 2016,

Zavod za pokojninsko in invalidsko zavarovanje, Letna poročila 2005 – 2015,

Urad Republike Slovenije za statistiko, baza SI-STAT, različni demografski in ekonomski podatki,

Ministrstvo za finance Republike Slovenije, Bilten javnih financ,

Mednarodne primerjave: ec.europa.eu/eurostat/web/products-datasets/-/tps00103

OPOMBE

1 Bojim se, da so predlogi IMF bolj rezultat standardiziranih priporočil takšnih institucij kot pa kakšne poglobljene analize, kaj točno potrebujemo. Za manj pomembne države, kot je Slovenija, so si takšna priporočila vedno dokaj podobna ne glede na situacijo: strukturne reforme, fiskalna konsolidacija in prodaja državnih naložb.

2 Pokojnina naj bi v 67 letu starosti znašala 26 % pokojninske osnove za 15 let delovne dobe (29 % za ženske), nato pa 1,25 % več za vsako dodatno leto delovne dobe.

3 Zanimiv pa je pogled še bolj nazaj, ko je bilo to razmerje tudi dokaj neugodno za takratne upokojence, saj se je v sedemdesetih in osemdesetih letih prav tako gibalo le na okoli 55 % neto plače. Do izboljšanja položaja upokojencev je nato prišlo zaradi masovnega upokojevanja po letu 1990, pri čemer so novi upokojenci na začetku prejemali kar okoli 80 % zadnje plače, medtem ko so bili v bivši Jugoslaviji odmerni odstotki nižji, pa tudi usklajevanje pokojnin je verjetno v manjši meri sledilo rasti plač.

4 Pri tem je sicer potrebno navesti, da so dosežki v zadnjih letih pred nastopom krize temeljili na tujem zadolževanju in visokih investicijah, tako da je današnja struktura BDP bistveno bolj »zdrava« in s tega vidika nista neposredno primerljivi. Realno gledano, bo letošnji BDP (2016) nekje za okoli 6 % višji kot je bil v pred-kriznem letu 2008.

5 Odmerni odstotek pomeni odstotek s katerim izračunamo prvo pokojnino od pokojninske osnove.

6 Ta nižji odmerni odstotek pri ženskah velja za 35 delovne dobe, za 40 let pa je tri odstotne točke višji kot za moške in sicer 60,25 %.

7 BDP znaša 38,5 milijarde evrov – če bo povprečna (realna) rast do leta 2060 samo 1 % letno, bo BDP v primerljivih številkah takrat znašal 60 milijard, pri 2-odstotni rasti 94 milijard, pri povprečno treh odstotkih rasti celo 146 milijard.

-

PRIJAVA NAROČNIKOV

Za ogled celotnega članka se morate prijaviti

Prijavite se -

ŠE NISTE NAROČNIK?

Naročite se na revijo in prejmite brezplačen dostop do člankov.

Naročite revijo