Koristi od nizkih obresti

Gospodarska gibanja 476

Ob slabi banki, supervizorju, prekapitaliziranosti bank in ostalih vsakodnevnih informacijah, s katerimi vnašamo vse več malodušja v razmišljanje ljudi, je toliko bolj dobrodošla tudi kaka pozitivna novica. Pa naj si bo to predstavitev na spletni strani CNN (10 reasons to visit Slovenia in 2015), kjer svoje bralce prepričujejo, da morajo letos obvezno obiskati Slovenijo in njeno brezčasno lepo pokrajino. Ali pa seveda zadnji aktualni podatki o ceni naših desetletnih obveznic.Tuji investitorji nam tako močno zaupajo, da so nam pripravljeni za deset let posoditi denar po le enoodstotni obrestni meri. Na začetku omenjena negativna dogajanja k sreči vseeno niso tako ključna za naše gospodarske razmere (tudi ne za vsakodnevno življenje ljudi) in zato najbrž tujci zaznavajo Slovenijo precej drugače, kot mi sami.

Minilo je komaj dobro leto, ko so investitorji naložbo v naše slovenske vrednostne papirje označili za smeti in zahtevali skoraj podvojen obseg vračila sredstev po desetih letih (7 % letna obrestna mera), danes pa bi nam posodili denar skoraj zastonj. Zadovoljni so že s tem, da jim ga bomo deset let čuvali za minimalno nadomestilo. Res so se naši gospodarski kazalci v letu dni nekoliko izboljšali (kar sicer večina doma še vedno ne sprejema), z dodatno zadolžitvijo smo okrepili banke, spremenilo se je tudi makro okolje, a do večjih premikov vseeno ni prišlo. Spet se je pokazala pravilnost Keynesove teze iz daljnega leta 1936, da so ocene finančnih trgov bolj »lepotno tekmovanje« (kako je kdo komu všeč), kot pa rezultat natančnih finančnih projekcij. Kakorkoli, takšna ocena v vsakem primeru pomeni zaupanje tujine v naše gospodarsko okrevanje in razvoj - na žalost pa to ne pomeni, da so stroški financiranja našega javnega dolga danes kaj nižji.

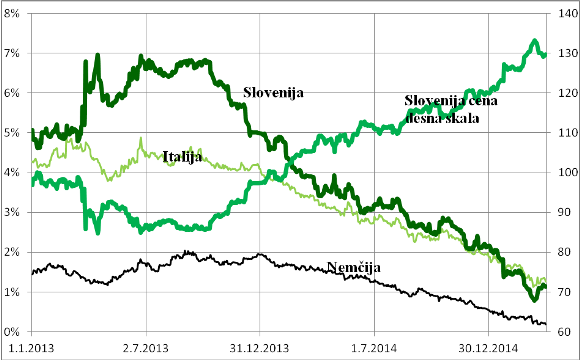

Donos na našo desetletno obveznico je v marcu letos nekajkrat padel tudi pod en odstotek, kar pomeni, da je kupec obveznice zadovoljen s takšnim letnim donosom vse do leta 2024, ko bo ta obveznica zapadla. Na spodnji sliki je prikazano, kako se je tako izračunan donos na slovenske obveznice gibal zadnji dve leti, vse do 31. marca letos. Še oktobra 2013 je bil blizu 7 %, nato pa se je konstantno zmanjševal na zdajšnjo raven okoli enega odstotka. Zanimiva je primerjava z obveznico Italije, kjer smo za investitorje zdaj že bolj zanesljiva država (zahtevan donos na italijanske obveznice je zadnji mesec desetinko ali dve višji), poglavje zase pa so seveda obveznice Nemčije. K njim investitorji »spravljajo« denar že za vsega 0,2 % na leto, kar so res rekordno nizka nadomestila, a v desetih letih je to le nekaj odstotkov manj kot bo investitorjem plačala Slovenija.

Ob črtah, ki prikazuje donose na omenjene desetletne obveznice, je dodan še podatek o dejanski ceni naše obveznice (desna skala na grafikonu). Trguje se namreč s cenami obveznic in ta je na zadnji dan marca za slovensko znašala 130 %, medtem ko je omenjeni odstotek le izračun, kakšen donos ta obveznica pri tej ceni prinaša. Ti donosi so torej rezultat trgovanja na trgu med investitorji, med kupci naših obveznic, a to na žalost (ali srečo v letu 2013) nima vpliva na obveznosti iz že izdanih obveznic.

Konkretno. Slovenija je obveznico, ki bo do leta 2024 zdajšnjemu kupcu prinašala le okoli odstotek na leto, izdala s 4,6 odstotnimi obrestmi in takšne obresti bo plačevala vse do njene zapadlosti leta 2024. Učinek tega znižanja donosov imajo dejansko investitorji, ki so Sloveniji posodili, denimo, milijardo evrov (torej kupili njene državne papirje za to vsoto) in zdaj lahko te papirje prodajo za 1,3 milijarde evrov (!). Nizki donosi, s katerimi so zadovoljni investitorji, seveda omogočajo Sloveniji, da za novo izdane obveznice ponudi precej nižjo obrestno mero, medtem ko učinke nizke obrestne mere pri že izdanih obveznicah, koristijo le finančnim investitorjem. Investitorji, ki so zaupali v Slovenijo pred letom in več in so zdaj za to zaupanje bogato nagrajeni. V letu in pol so dosegli tudi 50 % donos na svojo naložbo v obveznice Republike Slovenije – mi pa bomo še naprej plačevali 4,6 % obresti na leto. Ukrepi ECB z odkupi državnih papirjev naj bi sicer spodbudili gospodarsko rast, dvignili inflacijo ter znižali stroške zadolževanja držav, a največje zaslužke bodo s tem spet ustvarili finančni trgi oz. investitorji s presežki denarja.

Slika 1

Donosi in cena desetletnih obveznic

Vir: http://www.investing.com/rates-bonds/slovenia-10-year-bond-yield

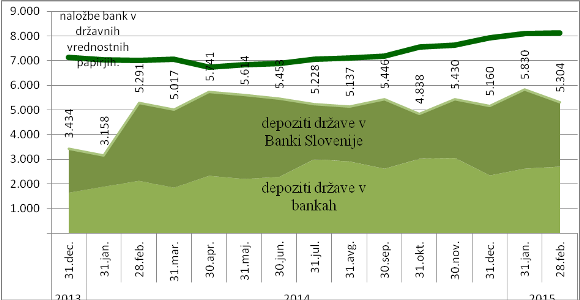

V takšnih razmerah se vidi, kako pomembna je politika zadolževanja države oz. upravljanja javnega dolga. Seveda pogosto državna zakladnica nima veliko »manevrskega« prostora pri svojih odločitvah, v zaostrenih pogojih pridobivanja finančnih sredstev veliko izbire pač ni bilo. Vseeno pa podatki kažejo, da pri tem mogoče nismo bili najbolj uspešni, učinki pa se hitro merijo tudi v milijardi evrov. Poglejmo nekaj dejanskih podatkov o zadolževanju ter tudi o depozitih države. Na spodnjem grafikonu je prikazano, koliko sredstev je imela država v bankah po izvedeni sanaciji bank ter tudi koliko svojih presežkov so banke nalagale v državne vrednostne papirje.

Kot vidimo je državna zakladnica zadnje leto od skupne zadolžitve (konec lanskega leta 30 milijard), ves čas držala v bankah med 5 in 6 milijard evrov presežkov finančnih sredstev. Mogoče sicer obstajajo razlogi, zakaj ima država tako visoke likvidnostne rezerve, zakaj je povečala dolg za preko 5 dodatnih milijard, ki jih drži na računih bank (te pa potem ista sredstva kot depozit v tujini ali v državnih papirjih, ker same teh sredstev tako ne rabijo), vendar kakšnih pojasnil za takšno politiko ni. Ni pa dvoma, da za te dodatno izdane milijarde plačujemo obresti in to še naprej večinoma po 4 do 5 % obrestni meri na leto.

Slika 2

Naložbe bank v državne vrednostne papirje in depoziti države v bankah in centralni banki

Zanimiv je tudi podatek o naložbah, ki jih imajo naše denarne finančne institucije (predvsem banke) v državnih papirjih. Po zadnjih podatkih bančni sektor posoja državi že preko 8 milijard evrov, kar je že blizu obsegu kreditov podjetniškemu sektorju (11,5 milijarde neto). Banke imajo zaradi razumljive previdnosti pri kreditiranju gospodarstva (»kdo pa želi biti odgovoren za novo bančno luknjo«, kot se to običajno tolmači) precejšnje presežke, ki jih vlagajo v nakup državnih obveznic. Glede na zgoraj opisana gibanja cen obveznic, je bil to za banke pravzaprav izjemno zanimiv posel. Kot je razvidno iz prvega grafikona, so se cene slovenskih evrskih obveznic v zadnjem letu dvignile za prek 30 %; pri teh potencialnih zaslužkov participira tudi naš bančni sektor (če bi obveznice prodal). Vsaj tako bi lahko razumeli gibanja, čeprav pojasnil ali dobičkov iz tega naslova v bilanci NLB ali NKBM nismo zasledili.

Omenimo pa še tretji podatek o slovenskih državnih obveznicah. Ministrstvo za finance je v obdobju oktober 2012 – februar 2014 uspešno izdalo za prek 10,7 milijard dolarskih obveznic. Takrat so bile ekonomske in finančne razmere za našo državo precej zaostrene in veseli smo bili, da so investitorji pokazali zanimanje za nakup naših državnih papirjev (po povprečni nazivni obrestni meri 5,16 % in približno takšna bila tudi realizirana). Na žalost pa se je v zadnjem letu razmerje dolar/evro precej poslabšalo za zadolževanje v tej valuti (podobno kot v švicarskih frankih). Ob najemanju posojil smo za en dolar dobili 0,75 evra, zdaj moramo za dolar odšteti že 0,91 evra. To pomeni, da smo ob najemu 10,75 milijard dolarjev dobili 8.1 milijarde evrov, zdaj pa bi bil ta dolg v evrih že 9,8 milijarde evrov (1,7 milijarde več). Po nekaj informacijah naj bi se ob izdaji sicer zavarovali pred tečajnimi tveganji, vendar tudi tukaj uradnih pojasnil ni, čeprav je ob vseh podrobnostih, ki jih navaja Ministrstvo za finance, ta podatek ključen za naš javni dolg.

Rekordno nizke obrestne mere na slovenske državne obveznice so vsekakor pomemben in pozitiven kazalec zaupanja mednarodnih trgov v Slovenijo in njen gospodarski in finančni položaj. Omogočajo nam tudi ugodno zadolževanja pri novih izdajah državnih papirjev. Na žalost pa moramo na obstoječi dolg do zapadlosti plačevati obresti po stopnjah, po kakršnih smo obveznice izdali. Pozitivne učinke višjih cen obveznic (torej nižjih realiziranih obrestnih mer) imajo predvsem finančne institucije, imetniki naših obveznic. K sreči so med njimi tudi naše banke, katerim takšno gibanje omogoča dodatne zaslužke. Prav bi bilo, da bi vsaj državne banke (ki smo jih sanirali z davkoplačevalskim denarjem, kot vsak dan navajamo) podale celovito informacijo, kakšni so ti učinki na vrednost njihovega portfelja in na potencialne dobičke. Gre za tako pomembne številke, da o njih ne bi smeli molčati (posebno glede na to, kako seštevamo vsakih 10 milijonov izdatkov ali prejemkov v proračunu). Še bolj pomembna je usoda dolarskih obveznic. Kot prikazano, gre lahko za obveznosti, ki močno presegajo vse ostale razprave ter primanjkljaje; pojasnilo ministrstva za finance, kakšne so dejanske obveze iz tega naslova, bi bilo nujno.

-

PRIJAVA NAROČNIKOV

Za ogled celotnega članka se morate prijaviti

Prijavite se -

ŠE NISTE NAROČNIK?

Naročite se na revijo in prejmite brezplačen dostop do člankov.

Naročite revijo