Oživljanje gospodarstva – ga bodo nesmiselna pravila in zmedene odločitve zaustavile?

Gospodarska gibanja 458

Domače povpraševanje je marca poraslo, a povečanje ni doseglo sezonskega prispevka; dolgoročna dinamika se je zato poslabšala. Vse sestavine domačega trošenja so se povečale, opazne spremembe bolj dolgoročne dinamike ni kazala nobena. Tuje povpraševanje se je marca precej umirilo, vendar april kaže, da je bilo pešanje izvoza le začasno. Zaostajanje BDP za rastjo v drugih državah se je skokovito povečalo po sprožitvi varčevalnega paketa, izvozno povpraševanje, ki ga omejitve ZUJF-a niso dosegle, ostaja edina protiutež; narašča tako hitro kot izvozno povpraševanje evro območja. Pričakovana dinamika končnega trošenja se v vseh dejavnostih krepi. Tudi aprila je bil saldo blagovne menjave s tujino pozitiven zaradi presežka v menjavi z nečlanicami EU in manjšega primanjkljaja v menjavi s članicami EU. Gospodarska klima se je v maju ustalila na ravni iz aprila letošnjega in maja preteklega leta; zaupanje in pričakovanja v predelovalnih dejavnostih, trgovini na drobno in celo preostalem gradbeništvu se je okrepila, v storitvenih dejavnostih pa ne; premajhno povpraševanje ostaja kamen za vratom gospodarstva. Tudi gospodarska klima v EU27 se je maja v primerjavi z majem lani popravila. Industrijska produkcija z izjemo rudarstva se je marca v medletni primerjavi poslabšala; upadla je tudi v EU27 in še bolj v evro območju. Med-mesečno pa je zrasla v šestnajstih in padla v sedmih državah, za katere so podatki. Vrednost gradbenih del je bila marca nižja od februarske, v letu se je skrčila za tretjino. Število turističnih prenočitev se je rahlo povečalo po zaslugi tujih gostov, saj je bilo domačih manj. Trendi v transportu se nadaljujejo; kriza koristi le javnemu mestnemu prevozu, najbolj pa škoduje zračnemu potniškemu prometu. Na trgu dela se je stanje nekoliko popravilo, čeprav se je število aktivnih, delovno aktivnih in zaposlenih v letu dni zmanjšalo. Število iskalcev zaposlitve se je maja močno skrčilo; prijavilo se je precej manj novih iskalcev, med njimi je več kot polovica zaradi izteka zaposlitev za določen čas. Med tistimi, ki so zapustili zavode, jih je dve tretjini našlo zaposlitev ali samozaposlitev. Stopnja brezposelnosti na evrskem področju je z 19.4 milijoni presegla 12 odstotkov, v EU27 pa je s 26.6 milijoni presegla 11 odstotkov. Rekordna je v Španiji in Grčiji, najmanj problemov imata Avstrija in Nemčija. Rast cen se je tudi maja zniževala; razlike med skupinami proizvodov so bile velike.

K rasti so največ prispevale podražitve hrane, obleke in obutve ter počitnic v paketu, najbolj pa ga je zavrla pocenitev naftnih derivatov. Harmoniziran indeks cen kaže, da medletna inflacija v Sloveniji ostaja malo višja kot v evrskem območju. Tudi pri cenah proizvajalcev se je medletna dinamika zmanjšala; nadpovprečno so narasle cene proizvodov namenjenih izvozu izven evro območja, manj pa cene proizvodov namenjenih v evro območje. Dejansko zniževanje rasti cen je hitrejše od pričakovanj, saj pričakovane cene na drobno ostajajo malo nad, pričakovane cene proizvajalcev pa nihajo okrog dolgoletnega povprečja. Cene surovin so se nekoliko dvignile, najbolj cene kovin, najmanj cene kmetijskih surovin. Na daljše razdobje so se najbolj podražila nafta, najmanj pa kmetijske surovine; zlato se je najbolj pocenilo.

Marca so plače narasle, a povečanje ni doseglo sezonskega učinka, trendna rast je postala negativna. Rast plač v javnofinančnih sektorjih je zaostala za rastjo v gospodarstvu. Medletno so se povprečne plače, razen v oskrbi z električno industrijo, krčile skoraj v vseh gospodarskih dejavnostih; še mnogo bolj so se krčile v javnih sektorjih; najbolj v izobraževanju in razvedrilnih dejavnostih. Razlike v dinamiki stroškov dela se med sektorji še naprej povečujejo; medtem ko so povprečni enotni stroški dela v državi enaki kot pred štirimi leti, so enotni stroški dela v predelovalni dejavnosti za več kot desetino višji kot pred štirimi leti. V prvem četrtletju so enotni stroški dela širše države še povečali zaostanek; od začetka krize so najbolj, za več kot desetino, padli stroški dela v izobraževanju.

Aprila so se krediti ponovno skrčili, znižala se je tudi medletna dinamika; diktira jo hitro krčenje kreditov podjetjem. Po marcu se je kreditno napajanje gospodarstva še skrčilo, finančne omejitve pa so se kljub povečanemu povpraševanju močno povečale; prehitro razdolževanje podjetij potiska vse več podjetij v likvidnostne težave in propad, onemogoča okrepitev gospodarske aktivnosti in slabša bančni portfelj. Temu botruje odtekanje posojilnih skladov tujih bank, ki krčijo kredite hčeram na evropski periferiji. Pri nas pa h krčenju kreditov prispevajo še nove in nove vnaprejšnje ovire bančnega regulatorja in ostrejša obravnava realiziranih slabih terjatev.

Ob vseh težavah je Slovenija v prvem četrtletju in še posebno v marcu ustvarila velik presežek na tekočem računu in za skoraj 4 odstotke BDP zmanjšala neto zunanji dolg. Že lani je bil presežek na tekočem računu v višini 2.7% BDP šesti največji med 17 članicami EMU in deveti med 27 članicami EU; letos na bi bila Slovenija s presežkom v višini 4.8% BDP na četrtem in petem mestu; s takšnimi presežki gotovo ni kritični dolžnik, saj je pravo merilo kritične zadolžitve zunanji in ne celoten javni dolg.

Agregatno povpraševanje in pričakovanja

1. Pričakovano trošenje se krepi

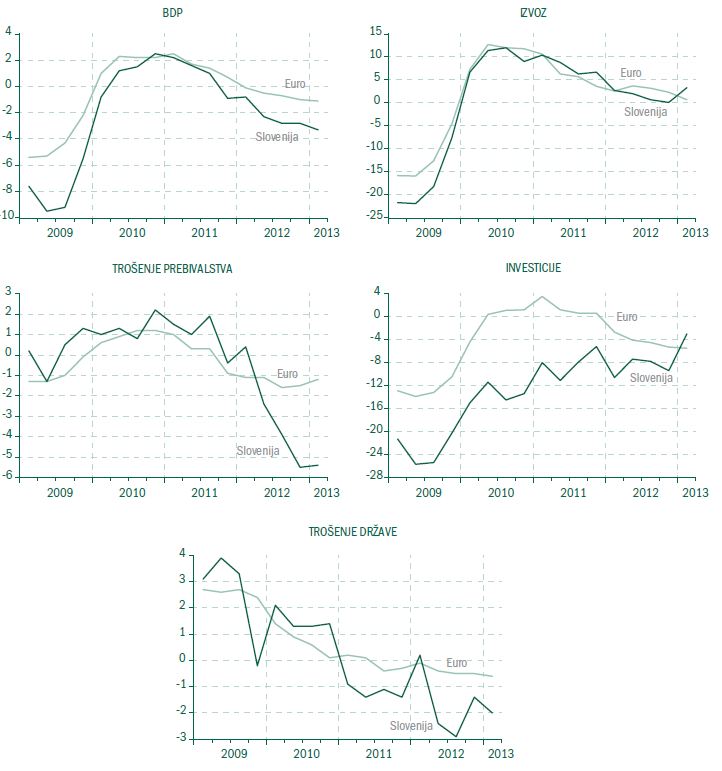

Domače povpraševanje je marca sicer opazno poraslo, vendar povečanje ni doseglo niti sezonskega prispevka. Zato se je bolj dolgoročna dinamika poslabšala, rast impulznega trenda je postala celo negativna (-1.5% letno). Vse komponente domačega trošenja so se marca povečale, vendar opazne spremembe (povečanja) bolj dolgoročne dinamike ni kazala nobena.

BDP komponente

Vir: Eurostat; lastni izračuni

Opomba: BDP in komponente; desezonirane vrednosti

Pri prebivalstvu se je trošenje povečalo za 15.2%, navkljub temu sta se poslabšala oba indikatorja bolj dolgoročne dinamike. Sicer je res, da se je medletno padanje pospešilo predvsem zaradi spremembe osnove primerjave (hitrega pešanja rasti trošenja prebivalstva v lanskem marcu zaradi najave paketa ukrepov), vendar je padla tudi rast impulznega trenda, torej je marca dejansko prišlo do dodatnega umirjanja bolj dolgoročne dinamike trošenja prebivalstva.

Investicije v osnovna sredstva so se marca povečale še bolj kot trošenje prebivalstva (za 22.7%), vendar se bolj dolgoročna dinamika ni spremenila; rast impulznega trenda je namreč ostala praktično enako močna (okoli 12% letno), medtem ko je bil padec medletne stopnje zelo verjetno posledica premika osnove primerjave (precejšnje pospešitve investicij v lanskem marcu).

Zelo variabilno trošenje države za blago in storitve je marca prav tako opazno poraslo (za 32%), porasla pa sta tudi oba indikatorja bolj dolgoročne dinamike. Medtem ko je močno povečanje medletne stopnje v večji meri verjetno posledica spremembe osnove (lansko leto se je marca, ko se je začela implementacija ukrepov, tekoče trošenje države za blago in storitve hitro močno zmanjšalo), pa opazno povečanje rasti impulznega trenda kaže, da se je tekoče trošenje države marca okrepilo tudi trendno.

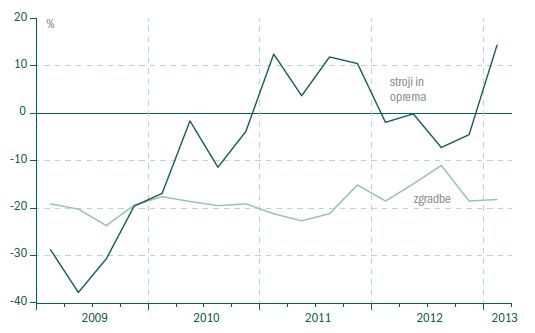

Struktura dinamike investicij

Vir: SURS; lastni izračuni

Opomba: Nedesezonirane vrednosti komponent investicij v fiksna sredstva; medletne stopnje rasti

Tuje povpraševanje se je marca precej umirilo; skupen izvoz blaga je sicer porastel za 9.7%, vendar le sezonsko, tako da se je bolj dolgoročna dinamika opazno zmanjšala. Še zlasti močno se je zmanjšalo povpraševanje evropskih držav (izvoz v EU). Izvozno povpraševanje izven EU je tudi oslabelo, vendar je dolgoročno še naraščalo opazno hitro (po 6.7% letno) in predvsem hitreje od ustreznega izvoznega povpraševanje po produktih EU. Kaže, da je bilo marčevsko pešanje izvoza le začasno, saj se je aprila izvoz zopet povečal (za 1.1%), bolj dolgoročna rast pa se je dvignila celo na preko 10%!

Konec maja so objavljeni podatki o domačem produktu in komponentah končnega povpraševanja v prvem četrtletju letos. Bolj dolgoročna rast domačega produkta je od konca 2011 začela sistematično zaostajati za rastjo domačega produkta v evro območju. Zaostajanje se je skokovito povečalo po sprožitvi varčevalnega paketa v lanskem letu. Nenadno povečanja zaostajanja je bilo posledica predvsem popolnega prestrukturiranja končnega povpraševanja, do katerega je prišlo lani po sprožitvi paketa varčevanja. Medtem ko izvozno povpraševanje še naprej ostaja glavni motor rasti, ki prav nič ne zaostaja za izvozom evro območja, pa sta po sprožitvi varčevalnih ukrepov trošenje prebivalstva in države drastično zaostala za ustrezno dinamiko v evro območju. Trošenje gospodinjstev, ki je celotno obdobje po začetku krize prehitevalo trošenje gospodinjstev v evro območju, se je na začetku lanskega drugega četrtletja začelo pospešeno zmanjševati (glede na evro območje). Podobno je bilo pri tekočem trošenju države za blago in storitve. To je po začetku krize v 2009 stalno nihalo okoli povprečne rasti trošenja držav iz evro območja, po prvem četrtletju lani pa je začelo pospešeno zaostajati.

Prispevek neto izvoza k bruto domačemu produktu

Vir: Eurostat; lastni izračuni

Opomba: Izvoz manj uvoz blaga in (nefaktorskih) storitev v odstotkih BDP

Kot rečeno, izvozno povpraševanje (za blago in nefaktorske storitve), ki ga omejitve ZIJF-a niso dosegle, še naprej narašča natanko tako hitro kot izvozno povpraševanje evro območja.

Pri investicijah v fiksna sredstva se dinamika trošenja v Slovenji povečuje glede na dinamiko fiksnih investicij v evro območju. V prvem četrtletju letos je po več kot štirih letih dinamika investicij v fiksna sredstva v Sloveniji prehitela dinamiko investicij v evro območju, čeprav je bila pri obeh zelo piškava. Slika strukturne dinamike investicij nazorno kaže, da izboljševanje rasti investicij v Sloveniji poganja izključno hitro naraščanje investicij v opremo in stroje; te so namreč na začetku 2013 naraščale po preko 10% letno. Navkljub velikemu dosedanjemu »čiščenju« gradbenega sektorja (propadu največjih gradbenih podjetij), se gradbeni sektor še naprej zelo hitro krči, saj so investicije v gradbene objekte tudi v prvem četrtletju 2013 padale po okoli 20% letno! Vendar v zadnjem času h krčenju manj prispeva neustrezno (šibko) povpraševanje in več nadaljnje poslabševanje možnosti financiranja, še zlasti manjših podjetij.

Čeprav se investicije v opremo in stroje (in torej ustrezen uvoz) hitro povečujejo, je neto izvoz (izvoz zmanjšan za uvoz blaga in nefaktorskih storitev) v Sloveniji bistveno višji kot v povprečju evro območja (v zadnjih dveh četrtletjih presega 6% BDP).

Pričakovana dinamika končnega trošenja se krepi na vseh segmentih. Pričakovan izvoz tako narašča že osem mesecev, pri tem v Sloveniji narašča precej bolj intenzivno kot v EU. Maja je pričakovano izvozno povpraševanje že skoraj doseglo dolgoročne povprečne vrednosti. Če sodimo po pričakovanjih v trgovini na drobno in predelovalni dejavnosti, se opazno krepi tudi domače končno povpraševanje po blagu, saj pričakovane prodaje v trgovini na drobno presegajo dolgoletno povprečje, pričakovano povpraševanje v predelovalni dejavnosti pa se sistematično povečuje že približno osem mesecev, tako da je naraščanje doslej že

»nevtraliziralo« 4/5 padca, do katerega je prišlo lani ob najavi in sprožitvi varčevalnih ukrepov. V gradbeništvu pričakovana naročila še naprej (počasi a vztrajno) naraščajo, maja so praktično že dosegla dolgoletne povprečne vrednosti, izboljšanje potrjujejo tudi proste tehnične zmogljivosti gradbeništva, ki so se maja letos prvikrat po štirih letih in pol zmanjšale na dolgoletne povprečne vrednosti. Po decembru se je začelo popravljati celo pričakovano povpraševanje v storitvenih sektorjih, ki (med dejavnostmi) sicer najbolj zaostaja za dolgoletnimi povprečnimi vrednostmi.

2. Aprilsko nadaljevanje mesečnih presežkov v skupni blagovni menjavi

Tudi aprila je bil dosežen pozitiven saldo skupne blagovne menjave s tujino zahvaljujoč tako velikemu presežku v menjavi z nečlanicami EU kot vse manjšemu relativnemu primanjkljaju v menjavi s članicami EU.

Aprila 2013 je bil skupni izvoz 1907 milijonov €, kar je 9.8% več kot aprila lani, skupni uvoz 1886 milijonov € (4.2% več kot v enakem mesecu lani), kar daje presežek 21 milijonov € in 101.2% pokritje uvoza za izvozom. Pri tem je bila odprema blaga v članice EU 1300 milijonov € (8.1% več kot leto prej), prejem blaga iz EU 1397 milijonov € (0.7% več). Primanjkljaj znaša 97 milijonov €, pokritje uvoza z izvozom v menjavi s članicami EU pa je bilo 93.1%. V menjavi z nečlanicami EU je bil izvoz 607 milijonov € (kar 13.6 več kot aprila 2013), uvoz 489 milijonov € (15.4% več kot pred letom), kar daje presežek 118 milijonov € oziroma 124.1% pokritje uvoza z izvozom.

V štirih mesecih je znašal skupni izvoz 7167 milijonov € (3.5% več kot v enakem obdobju 2012), skupni uvoz 7429 milijonov € (0.1% več kot lani), kar da primanjkljaj 262 milijonov € oziroma 96.5% pokritje uvoza z izvozom. V menjavi v okviru EU je bila štirimesečna odprema blaga 4952 milijonov € (0.5% več kot lani), prejem blaga 5505 milijonov € (2.1% manj kot pred letom), kar da primanjkljaj 553 milijonov € oziroma 90.0% pokritje uvoza z izvozom. V menjavi z nečlanicami EU je bil skupni izvoz v štirih mesecih letos 2215 milijonov € (10.7% več kot lani), skupni uvoz 1924 milijonov € (6.8% več kot lani), kar da presežek 291 milijonov € ali 115.1% pokritje uvoza z izvozom.

3. Gospodarska klima v maju ustaljena

Gospodarska klima se je v maju ustalila. Po anketi Statističnega urada Republike Slovenije (SURS) o gospodarski klimi je njen kazalnik v maju ostal na isti vrednosti kot mesec prej pa tudi kot v maju 2012, hkrati pa je njegova vrednost za 12 odstotnih točk nižja od dolgoletnega povprečja.

Vrednost kazalnika zaupanja v predelovalnih dejavnostih je bila v maju za štiri odstotne točke višja kot predhodni mesec, glede na maj 2012 je bila višja za šest odstotnih točk, glede na dolgoletno povprečje pa nižja za dve odstotni točki. Vrednosti kazalnikov pričakovanj za naslednje tri mesece so se v primerjavi s predhodnim mesecem večinoma zvišale, med njimi najbolj vrednost pričakovanega izvoza.

V storitvenih dejavnostih se je klima nekoliko ohladila, saj je bila vrednost kazalnika zaupanja v maju za pet odstotnih točk nižja kot mesec prej in hkrati za 29 odstotnih točk nižja od dolgoletnega povprečja; v primerjavi z majem lani je bila vrednost nižja za 7 odstotnih točk.

Zaupanje v gradbeništvu se je ponovno popravilo, saj je bila vrednost kazalnika zaupanja v tem sektorju v maju za 7 odstotnih točk višja kot aprila in za 24 odstotnih točk višja kot maja 2012, hkrati pa je bila le za dve odstotni točki nižja od dolgoletnega povprečja. Vrednosti kazalnikov pričakovanj za naslednje tri mesece so se v primerjavi z marcem večinoma zvišale, znižali sta se le vrednosti kazalnikov tehnične zmogljivosti in pričakovana skupna naročila. V maju je bil glavni omejitveni dejavnik v gradbeništvu nezadostno povpraševaje, s čimer se je spopadala polovica gradbenih podjetij.

Ankete SURS-a kažejo, da se je zaupanje v trgovini na drobno okrepilo; v maju se je vrednost v primerjavi z mesecem prej zvišala za dve odstotni točki, glede na maj 2012 pa je bil kazalnik nižji za 6 odstotnih točk. Pričakovanja so se v maju v primerjavi z aprilom v glavnem izboljšala, zvišali sta se le vrednosti kazalnikov obseg zalog in pričakovana prodaja. V maju je bil delež podjetij, ki jih tare premajhno povpraševanje 55 odstoten, slaba polovica podjetij pa je kot omejitveni dejavnik navedlo konkurenco v panogi.

Gospodarska klima se je maja v primerjavi z majem v letu 2012 popravila tudi v celotni EU27. V gradbeništvu so se naročila glede na mesec prej zvišala za 2,2 odstotne točke, glede na maj lani pa so nižja za polovico odstotne točke. Glede na april so se v maju za dobre 4 odstotne točke zvišala pričakovanja v trgovini na drobno, pričakovanja v predelovalnih dejavnostih pa so se v enakem obdobju popravila za dobri odstotni točki. Splošni poslovni optimizem je v celotni sedemindvajseterici ostal na enaki ravni kot aprila, v primerjavi z majem lani pa je bil za pol odstotne točke nižji.

GOSPODARSKA AKTIVNOST IN ZAPOSLENOST

4. Industrijska produkcija manjša

Industrijska produkcija se je v medletni primerjavi poslabšala. Po originalnih (nedesezoniranih) podatkih SURS-a je bila v marcu za 5,7% nižja kot maja 2012. Impulzni trend kaže, da se je v marcu industrijska produkcija zniževala po stopnji 0,84%. Zaloge industrijskih produktov pri proizvajalcih so bile v marcu za 0,1% manjše kot mesec prej, v primerjavi z marcem lani pa so bila za dobra dva odstotka manjše.

Dejavnost rudarstva se je po originalnih (nedesezoniranih) podatkih SURS-a v marcu v primerjavi z marcem 2012 povečala za slabo četrtino. Impulzni trend pa kaže, da se je v marcu dejavnost rudarstva zviševala po stopnji 1,04%.

Produkcija predelovalnih dejavnosti se je po originalnih (nedesezoniranih) podatkih SURS-a v marcu v primerjavi z marcem 2012 znižala za 8,3%, merjena z impulznim trendom pa se je dejavnost predelovalne industrije zniževala po stopnji 1,18%.

Po podatki Eurostata je v marcu glede na februar industrijska produkcija v EU27 zrasla za 0,9%, na območju evra (EA17) pa za 1,0%. Glede na marec lani pa je industrijska produkcija v EU27 upadla za 1,1%, na območju evra pa za 1,7%. Med državami članicami, za katere so dostopni podatki, je industrijska produkcija v marcu glede na mesec poprej zrasla v šestnajstih, padla pa v sedmih državah in sicer največ v Sloveniji, Bolgariji in na Irskem.

5. Tuje turistično povpraševanje je delno nadomestilo upad domačega

Vrednost gradbenih del je bila marca za štiri odstotke nižja od februarske, v primerjavi z marcem 2012 pa se je zmanjšala za skoraj tretjino; hkrati se je v enakem obdobju za 9,9% zmanjšalo število opravljenih gradbenih ur, njihov impulzni trend pa znaša -1,54%.

Skupno število turističnih prenočitev se je rahlo povečalo. Marca jih je bilo za 0,6% več kot v enakem mesecu 2012, število prenočitev pa se je zviševalo po mesečni stopnji 0,08%. Pri tem je prišlo do upada domačega turističnega povpraševanja, saj je število turističnih prenočitev domačih gostov glede na marec 2012 upadlo za 8,2%. Impulzni trend prenočitev domačih gostov v letošnjem marcu kaže na rast po stopnji 0,65%. Število prenočitev tujih gostov pa se je marca povečalo in sicer za 9,3% glede na enak mesec v letu 2012, impulzni trend prenočitev tujih gostov v marcu kaže na rast po stopnji 0,29%.

Podatki o transportu za marec kažejo, da je bilo v zračnem prevozu prepeljanih za 8,7% manj potnikov kot marca lani, število opravljenih potniških kilometrov pa je bilo v zračnem prevozu za 5,1% manjše. V cestnem mestnem prevozu je bilo marca prepeljanih za slabih 14% več potnikov kot v istem mesecu 2012. Potniški promet na brniškem letališču se je v marcu glede na marec lani zmanjšal za slab odstotek. V luki Koper je bil blagovni promet v marcu za 5,1% manjši marca lani.

6. Maja največje letošnje znižanje brezposelnosti

Na trgu dela se je stanje nekoliko popravilo. Število aktivnih prebivalcev se je v marcu zmanjšalo na 912702 oziroma glede na mesec prej za 227, glede na marec 2012 pa se je število zmanjšalo za slabih 13 tisoč oziroma za 1,4 odstotka. V marcu je bilo v Sloveniji 788863 delovno aktivnih prebivalcev. Glede na februar se je število delovno aktivnih povečalo za 1209 oseb, glede na marec 2012 pa se je število zmanjšalo za dobrih 24 tisoč oziroma za tri odstotke. Med zaposlenimi osebami jih je bilo v marcu slabih 93% zaposlenih pri pravnih osebah, njihovo število pa se je od marca lani zmanjšalo za dobre tri odstotke. Število zaposlenih pri fizičnih osebah se je glede na marec 2012 zmanjšalo za 7,9%. Med samozaposlenimi pa je bilo 58% samostojnih podjetnikov posameznikov, katerih število se je v marcu povečalo za 160, od marca 2012 pa se je zmanjšalo za 478 oseb oziroma 0,9%.

Po zadnjih podatkih ZRSZ je bilo konec maja registriranih 118576 brezposelnih oseb, kar je za 2756 oseb oziroma 2,3% manj kot ob koncu aprila, v primerjavi z majem 2012 pa je bilo brezposelnih za 11780 oziroma 11% več. V letošnjem maju se je na Zavodu za zaposlovanje na novo prijavilo 6926 brezposelnih oseb, kar je dobrih 15% manj kot aprila, in za 6,9% več kot maja 2012. Med novo prijavljenimi je bilo 823 iskalcev prve zaposlitve, 1670 trajno presežnih delavcev in stečajnikov ter 3417 brezposelnih zaradi izteka zaposlitev za določen čas. Odliv iz brezposelnosti je maja letos znašal 9682 oseb, med katerimi se jih je zaposlilo oziroma samozaposlilo 6464, kar je dobrih 1,9% več kot aprila, v primerjavi z majem 2012 pa je bilo zaposlitev več za dobrih 38%.

Po podatkih Eurostata je bila aprila 2013 stopnja brezposelnosti na območju evra (EA17) 12,2%, kar je glede na mesec prej za desetinko odstotne točke več ter za 1 odstotno točko več kot aprila lani. V celotni sedemindvajseterici je bila stopnja brezposelnosti v aprilu 11,0% in se je glede na enak mesec v 2012 povečala za 0,7 odstotne točke. Po Eurostatovih ocenah je bilo marca v EU27 26,6 milijona brezposelnih oseb, od teh 19,4 milijona na območju evra. Med posameznimi članicami EU so v aprilu najnižjo stopnjo brezposelnosti imeli v Avstriji (4,9%) in v Nemčiji (5,4%), najvišjo pa v Španiji (26.8%) in v Grčiji, za katero februarski podatek znaša 27,0%.

CENE, PLAČE IN STROŠKI DELA

7. Rast cen se znižuje znatno hitreje od pričakovanj

Maja so cene porasle za 0.3%, bolj dolgoročna inflacija se je zmanjšala še bolj, medletna stopnja rasti je padla na 1.2%.

Čeprav se je blago podražilo enako kot storitve (za 0.3%), so bile razlike med drobnejšimi skupinami proizvodov velike. Najbolj so se podražili proizvodi iz skupine hrane in brezalkoholnih pijač. Največ je k temu prispeval sezonski dvig cen sadja in zelenjave. Opazno bolj od povprečja so porasle tudi cene obleke in obutve in sezonsko povečanje cen počitnic v paketu (porasle so za 2.6%). K povečanju skupnega indeksa cen so največ prispevale višje cene hrane (0.4 odstotne točke); povečanje cen proizvodov v ostalih omenjenih skupinah proizvodov (obleka in obutev, počitnice v paketu) pa je dodalo precej manj (0.1 ali manj).

Rast življenjskih stroškov je najbolj zmanjšala pocenitev naftnih derivatov; pocenitev tekočih goriv (za 4.4%) in pogonskih goriv (za 2.8%) je znižala rast življenjskih stroškov za 0.2 odstotne točke, vse ostale pocenitve skupaj pa so rast življenjskih stroškov zmanjšale še za 0.1 točke.

Primerjavo inflacije med državami EU omogoča harmoniziran indeks cen. Ta je v Sloveniji maja porasel za 0.3%, medletno pa se je znižal na 1.6%. V evro območju je bila medletna rast cen še vedno nižja kot v Sloveniji, le 1.4%.

Podatki o proizvajalčevih cenah industrije so dostopni do aprila, ko so se proizvajalčeve cene povečale za 0.1%. Navkljub aprilskemu (skromnemu) povečanju, se je bolj dolgoročna dinamika zmanjšala, medletna rast je padla celo na 0.5%.

Tudi aprila so proizvajalčeve cene najbolj porasle pri proizvodih, ki so namenjeni za izvoz izven evro območja (za 0.4%), najmanj pa cene proizvodov, ki so namenjeni za domači trg (te cene so stagnirale). Bolj dolgoročna dinamika proizvajalčevih cen se še naprej znižuje. V letu dni do aprila so se največ (za 0.8%) povečale proizvajalčeve cene proizvodov za izvoz izven evro območja, najmanj (za 0.3%) pa cene izvoznih produktov za evro območje.

Čeprav se dejanska dinamika cen opazno znižuje, tako pri cenah na drobno kot pri proizvajalčevih cenah, pa je umirjanje rasti pričakovanih cen bolj malo vidno. Pri proizvajalčevih cen tako pričakovanja že skoraj dve leti nihajo okoli dolgoročnega povprečja; po drugi strani so pričakovane cene blaga na drobno že nekaj časa malo nad dolgoročnim povprečjem; opazno pod dolgoročnim povprečjem (približno na isti ravni kot v drugi polovici 2009 in prvi polovici 2010) so le cenovna pričakovanja pri storitvah.

V zadnjem mesecu (do konca maja) so cene surovin v evrih porasle za 0.4%. Najbolj so poskočile cene kovin (za 2.4% v evrih), najnižjo dinamiko pa so imele neprehrambene kmetijske surovin (padle so za 2.4%). Še naprej hitro padajo tudi cene zlata; v zadnjem mesecu so se zmanjšale za 3.6%. V letu dni so se cene surovin v evrih zmanjšale za 3.8%.

Na daljši rok imajo najšibkejšo dinamiko neprehrambene kmetijske surovine (padle so za 9.5% v evrih), najmočnejšo pa nafta (cene so porasle za 6.7% v evrih). Zlato se je v letu dni pocenilo za skoraj 18% v evrih.

8. Plače in enotni stroški se dolgoročno še naprej zmanjšujejo

Podatki o plačah so do marca, ko so povprečne plače porasle za 1.5%. Povečanje ni doseglo niti sezonskega učinka, zato se je trendna rast zmanjšala in ponovno postala negativna (povprečen plače padajo trendno po približno 1% letno). Takšno je bilo tudi medletno zmanjšanje plač v celotnem prvem četrtletju. Marca so zaradi sezone porasle povprečne plače v večini dejavnosti. Najbolj so se povečale v kmetijstvu in gozdarstvu, oskrbi z električno energijo (za preko 8%). Najmanj so v gospodarstvu porasle plače v predelovalni dejavnosti (za 0.8%).

V javnofinančnih sektorjih je marčevska rast plač precej zaostale za gospodarstvom, izjema so bile le povprečne plače v kulturnih in razvedrilnih dejavnostih. Od vseh sektorjev države so se plače zmanjšale samo v ožji državi (za 0.5%).

Bolj dolgoročna (medletna rast) povprečnih plač je bila, navkljub tekočemu povečanju, v večini sektorjev še naprej negativna. Močno je štrlel le sektor oskrbe z električno energijo, vodo in paro, saj so v letošnjem marcu povprečne plače v tem sektorju presegle plače v lanskem letu za skoraj 11%. V večini ostalih sektorjev gospodarstva so, kot rečeno, povprečne plače v letošnjem marcu zaostale za ustreznimi plačami v lanskem letu; najbolj so zaostale v gradbeništvu, za 2.9%.

V državi so plače marca zaostale za ustreznimi vrednostmi v lanskem marcu precej več kot v gospodarstvu. Najbolj so zaostale v izobraževanju (za 5.4%) in, še posebno, v kulturnih ter razvedrilnih dejavnostih (za 7.5%), navkljub opaznemu tekočemu marčevskemu povečanju.

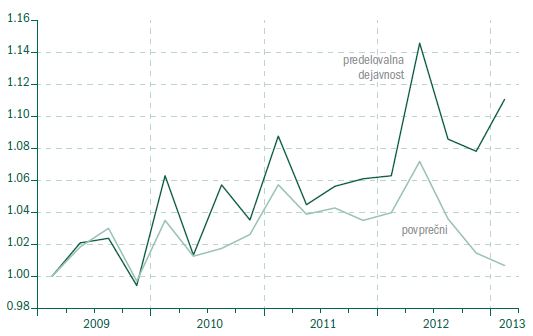

Povprečni enotni stroški dela in stroški dela v predelovalni dejavnosti

Vir: SURS; lastni izračuni

Opomba: Povprečni stroški dela in stroški dela v predelovalni dejavnosti; desezonirani stroški dela; normirano na 2009/I=1.

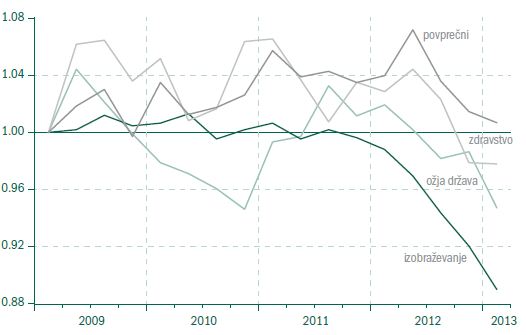

Povprečni stroški dela in stroški dela v sektorjih države

Vir: SURS; lastni izračuni

Opomba: Desezonirani stroški dela; normirano na 2009/I=1.

Podatki o stroških dela v EU kažejo, da so enotni stroški dela v Sloveniji padli daleč najbolj. Razlike v dinamiki stroškov dela med sektorji se še naprej povečujejo. Še zlasti močno odstopajo sektorji države in predelovalna dejavnost. Medtem ko so povprečni enotni stroški dela v državi v prvem letošnjem četrtletju enaki kot pred štirimi leti, so enotni stroški dela v predelovalni dejavnosti doslej kumulativno že porasli za preko 11%.

V prvem četrtletju letos so enotni stroški dela države še povečali zaostanek za povprečjem celotne države (gospodarstva in države). Od začetka krize so najbolj padli stroški dela v izobraževanju, saj so bili v prvem letošnjem četrtletju za preko 11% nižji kot v prvem četrtletju 2009. V ožji državi in zdravstvu so enotni stroški dela sicer prav tako zaostali za ravnijo na začetku krize, vendar manj kot v izobraževanju; zaostanek v ožji državi nekaj večji (5.3%) kot v zdravstvu (2.3%).

FINANČNA GIBANJA

9. Kreditna podpora bank se je še poslabšala

Skupni krediti podjetjem in gospodinjstvom so aprila ponovno padli (za 0.6%). Znižala se je tudi bolj dolgoročna (medletna) dinamika (padla je na -7%). Krediti podjetjem še naprej diktirajo dinamiko padanja obsega vseh kreditov. Aprila so se zmanjšali za 0.8%, bolj dolgoročno (medletno) pa so padali po preko 9%. Krediti gospodinjstvom so se le malenkost zmanjšali, tako da je stopnja medletnega padanja ostala praktično enaka kot marca.

Po marcu se je kreditno napajanje gospodarstva dodatno poslabšalo. Tako v predelovalni dejavnosti, v gradbeništvu in v storitvah so se finančne omejitve poslovanja opazno povečale. Čeprav se je pri podjetjih iz vseh treh sektorjev povpraševanje po njihovih proizvodih začelo v zadnjem četrtletju 2012 povečevati in čeprav denarni tok iz tekočega poslovanja sistematično raste, prehitro razdolževanje bank potiska vse več podjetij v likvidnostne težave, omejevanje poslovanja in, končno, v nesolventnost.

Vedno nove vnaprejšnje zahteve-ovire (storitvene garancije, diferencialne sektorske zahteve, zahteve drugega stebra, ipd), ki jih postavlja-povečuje bančni regulator (v nasprotju s prakso drugih bančnih regulatorjev v EU) in sistematično odtekanje posojilnih skladov v tujino (umikanje financiranja tujih bank) sili banke v (pre)hitro razdolževanje in tako, ne le onemogoča okrepitev gospodarske aktivnosti, temveč tudi sistematično slabša bančni portfelj1. Umikanje(»domestification«) iz obveznic (podjetniških in suverenih) drugih evro članic, na katero, kot veliko nevarnost, opozarja Financial Times (11. junij) je namreč že druga (manj boleča) faza procesa finančnega razpadanja EU, ki se je pričelo po 2009. Banke iz osrednjega dela evro območja namreč že več kot dve leti drastično krčijo kredite svojim hčeram in drugim bankam na evrski in EU periferiji. Estonija je, na primer, zaradi takšnega umikanja tujih bank samo v razdobju 2010/III-2012/II izgubila za okoli 25% BDP posojilnih skladov! Slovenija je bila med novimi članicami EU, z 10% BDP tretja najbolj izčrpana2. Bančni regulator v Veliki Britaniji3 je, na primer, zaradi pešanja kreditov vnaprejšnje omejitve drastično zmanjšal, okrepil pa obravnavano (slabljenje) realiziranih slabih terjatev, v Sloveniji pa se vnaprejšnje zahteve zaostrujejo, obravnava realiziranih slabih terjatev pa je že sicer opazno ostrejša kot v povprečju EU (glej,«Poročilo o finančni stabilnosti« str. 68)

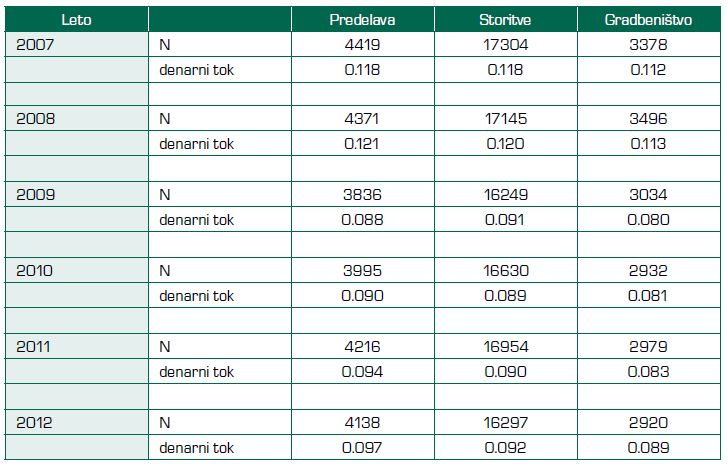

Denarni tok in število podjetij

Vir: AJPES; Bole, Prašnikar in Trobec, 2013, »Collateralization and contagion as crisis amplification mechanisms in Slovenia«; lastni izračuni

Opomba: N število podjetij; mediana denarnega toka (delež bilančne vsote) iz tekočega poslovanja; upoštevana so podjetja, ki imajo najmanj enega zaposlenega in pozitivni denarni tok v ustreznem letu

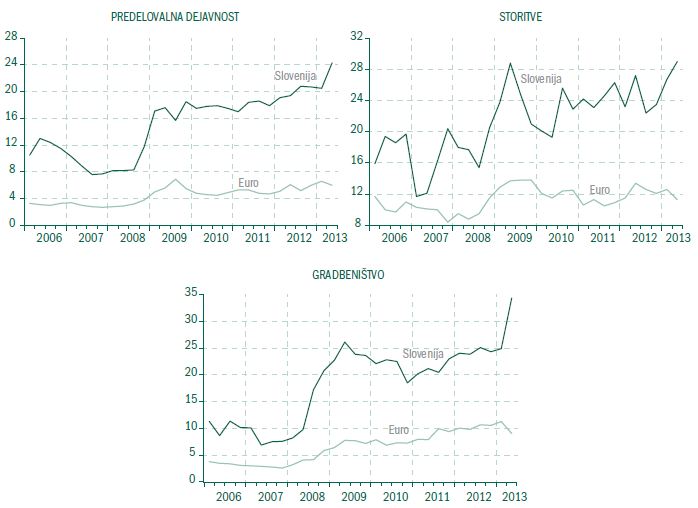

Finančne omejitve poslovanja

Vir: EU komisija; lastni izračuni

Opomba: Odstotek podjetij, ki jih finančne omejitve močno ovirajo pri poslovanju

Marčevsko dodatno blokiranje finančne podpore je bilo najmočnejše v gradbeništvu, vendar je bilo nenadno poslabšanje vidno tudi pri predelovalni dejavnosti in storitvah. V gradbeništvu se je delež podjetij, ki jih nezadostna finančna podpora opazno zavira pri poslovanju, v dveh mesecih povečal za preko 12% vseh (še »živih«) podjetij v sektorju.

Po skoku v marcu so se aprila skupni depoziti podjetij in prebivalstva zopet znižali na malo nad 19 milijard in bili za 1.2% nižji kot pred letom. Tako kot marca so tudi aprila z močno dinamiko navzgor odstopali depoziti podjetij; aprila so bili depoziti podjetij celo za 5.4% višji kot pred letom.

Obrestne mere ECB so se zadnjikrat spremenile na začetku maja. V mesecu dni po spremembi se je Euribor pri vseh ročnostih malenkost znižal. Na detajlističnem trgu so se (malo) spremenile predvsem depozitne obrestne mere; v Sloveniji so se depozitne obrestne mere znižale za približno 0.1 točke; za EU so podatki do aprila, ko so se depozitne obrestne mere prav tako znižale (za okoli 0.2 točke). Posojilne obrestne mere so se pri prebivalstvu v maju malenkost povečale (za 0.1 točke), pri podjetjih pa so ostale nespremenjene.

10. Prvo četrtletje z velikim presežkom v tekoči bilanci in zmanjšanim zunanjim dolgom

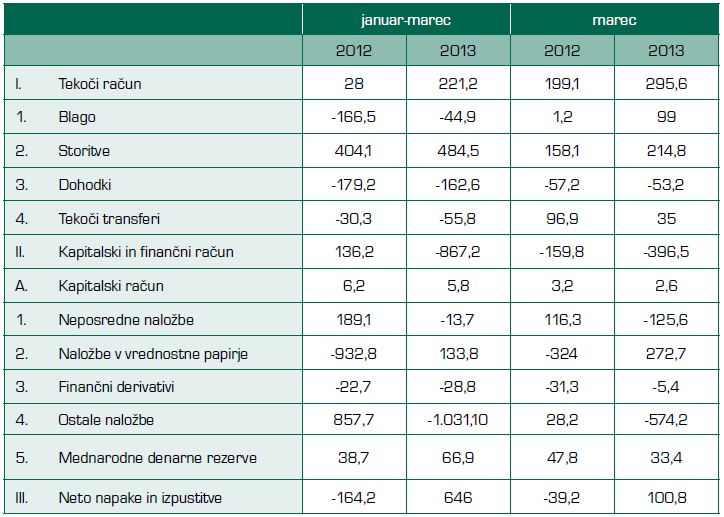

V marcu je bil presežek na tekočem računu kar 295.6 milijonov € (marca lani je primanjkljaj znašal 199.1 milijonov €) ki je rezultat blagovnega presežka 99.0 milijonov € (1.2 milijona €), storitvenega presežka 214.8 milijonov € (158.1 milijonov €), primanjkljaja v dohodkih faktorjev 53.2 milijonov € (52.2 milijonov €) in presežka v tekočih transferih 35.0 milijonov € (96.0 milijonov €).

Plačilna bilanca Slovenije v milijonih evrov

Vir: BS

V prvem četrtletju 2013 skupaj je bil dosežen presežek tekočega računa 221.2 milijonov € (v enakem obdobju leto 2012 le 28.0 milijonov €) kot rezultat primanjkljaja v blagovni menjavi 44.9 milijonov € (v enakem razdobju 2012 je znašal primanjkljaj 166.5 milijonov €), presežka v bilanci storitev 484.5 milijonov € (404.1 milijonov €), primanjkljaja v dohodkih faktorjev 162.6 milijonov € (179.2 milijonov €) in primanjkljaja v tekočih transferih 55.8 milijonov € (30.3 milijonov €).

Četrtletni saldo na kapitalskem in finančnem računu znaša -867.2 milijonov € (lani 136.2 milijonov €), kar pomeni da se Slovenija neto hitro razdolžuje. Pri tem je bil neto odliv prek neposrednih tujih investicij 13.7 milijonov € ( v enakem obdobju lani je priliv znašal 189.1 milijonov €), neto portfeljskih naložb za 133.8 milijonov € (lani -992.6 milijonov €), neto ostalih naložb pa -1031.1 milijonov € (857.7 milijonov €). Mednarodne rezerve Banke Slovenije so se povečale za 66.9 milijonov € (v prvem četrtletju lani za 38.7 milijonov €).

Po podatkih iz majskega 2013 Biltena BS je neto zunanji dolg Slovenije konec marca znašal 13130 milijonov €, kar je znova 782 milijonov € manj kot mesec prej in 1248 milijonov manj kot konec 2012. Pri tem je bil bruto zunanji dolg 40517 milijonov €, terjatve pa 27387 milijonov €. V bruto dolgu je 48.7% suverenega dolga, nekaj manjši delež kot mesec prej, torej država uspešneje odplačuje kot privatni sektor. Mednarodne rezerve pri Banki Slovenije so znašale konec aprila 622.0 milijonov €, kar je 33.7 milijonov € manj kot mesec prej in 100.2 milijona € manj kot konec 2012. V rezervah je 115.0 milijonov € zlata, 222.3 milijonov € imetij SDR, 145.1 milijonov € rezervne pozicije pri MDS, 138.2 milijona € deviznih rezerv in za 1,5 milijona € finančnih derivativov.

Po podatkih Eurostata je bil slovenski presežek na tekočem računu plačilne bilance v 2012 v višini 2.7% BDP šesti med 17 članicami EMU in deveti med 27 članicami EU. Napoved Eurostata za letošnje leto daje s 4.8% BDP Slovenije celo četrti največji presežek med članicami EMU in peti med 27 članicami EU. Podobna je napoved za 2014 s presežkom 4.7% BDP. S takim presežkom Slovenija res ni kritični dolžnik, posebno, če je po novem mnenju (CEPS) zunanji in ne celoten javni dolg pokazatelj kritične zadolžitve države.

1 Glej, na primer, Banka Slovenije, 2013, »Poročilo o finančni stabilnosti«.2 Glej, Vienna Initiative, november 2012, »Deleveraging report«.3 (Financial Service Authority UK, 2012, “Adjustments to FSA’s liquidity and capital regime for UK banks and building societies”).

-

PRIJAVA NAROČNIKOV

Za ogled celotnega članka se morate prijaviti

Prijavite se -

ŠE NISTE NAROČNIK?

Naročite se na revijo in prejmite brezplačen dostop do člankov.

Naročite revijo