Zunanji pogoji gospodarjenja Slovenije v 2018

Gospodarska gibanja 499

Ugodna gospodarska klima, stabilna čeprav nezadovoljiva rast svetovnega BDP, majhna rast sicer nizkih cen surovin vključno s celo nafte, neznatna krepitev evra, le postopen dvig obrestnih mer, večja dinamika v zunanji trgovini dajejo dobre zunanje pogoje za gospodarsko aktivnost Slovenije, če le notranjih napak ekonomske politike ali sistemskih sprememb ne bo.

1.Stanje v svetovnem gospodarstvu in napoved

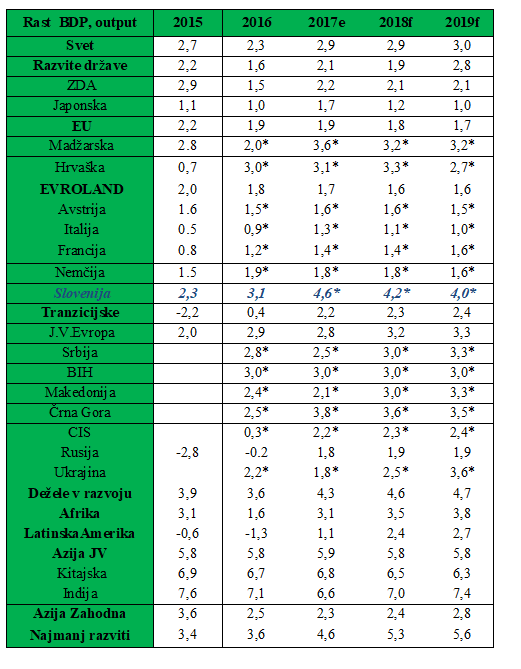

Zmerna krepitev svetovne gospodarske rasti BDP in aktivnosti se nadaljuje vse od konca 2016. Rast industrije in trgovine izhaja predvsem iz rasti povpraševanja iz Vzhodne Azije, kar je spodbudilo investicije. Kazalci zaupanja so se izboljšali, posebej v razvitih gospodarstvih, a negotovost je še prisotna. Pričakovana rast BDP sveta v 2017 po oceni LINK WEO, oktober 2017, je rahlo popravljena navzgor na 2,9% in ostaja na tej ravni v 2018, 2019.

Po drugi strani je prišlo do preobrata v makroekonomskih pogojih. Mnoge glavne centralne banke so začele umikati posebne spodbude (Q.E.). FED želi normalizirati bilanco, kar pomeni prodajo vrednostnih papirjev in s tem restriktivnost glede primarne emisije, hkrati pa zelo počasi normalizira obrestne mere. ECB zmanjšuje znesek mesečnih odkupov vrednostnih papirjev, kar bo po volitvah v Nemčiji in Franciji verjetno intenzivirala. Že zaviranje tiskanja denarja dviguje obrestne mere, lahko pa bodo druge centralne banke sledile FED-u in še same dvignile obrestne mere (v Kanadi je centralna banka to že storila).

Inflacijski pritiski so se po razvitih državah zmanjšali tudi v velikih razvijajočih gospodarstvih kot sta Rusija, Brazilija. Vendar se finančni pogoji gospodarjenja niso signifikantno zaostrili, zato ostaja volatilnost na kapitalskih trgih nizka. Kapital se je začel znova prelivati v razvijajoče države (v razvoju), kar bo prispevalo k rasti investicij.

Močnejša rast BDP ni porazdeljena enakomerno med državami in dolgoročna potencialna rast še naprej trpi zaradi preteklih nizkih investicij in šibke rasti produktivnosti, kar je vse posledica globalne finančne krize. Zaradi povezav med trgovino, povpraševanjem, investicijami in produktivnostjo se bo šibka rast investiranja še nadaljevala (ne v Sloveniji), kar bo zaviralo hitrejšo gospodarsko rast.

Izboljšave v napovedi rasti BDP so posledica ugodnejših trendov od prej napovedanih, predvsem v Evropi, Japonski in Rusiji. Azija še vedno vodi kot lokomotiva rasti (Kitajska, Indija, Južna Koreja). Afrika trpi zaradi notranjih slabosti kljub šibkemu dvigu cen surovin. Padec BDP se je zgodil v mnogih revnih državah Afrike, Azije in Latinske Amerike, tako da milenijski cilji odprave revščine ne bodo izpolnjeni (enega med njimi, letna rast BDP 7%, bodo dosegle le redke med revnimi državami).

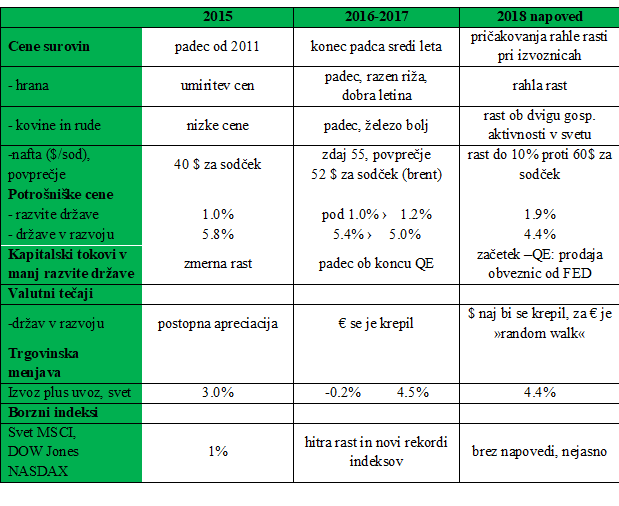

Cene rudnin bodo v 2018 postopno rasle zaradi povečanega povpraševanja, spodbujenega z gospodarsko ekspanzijo v svetu. Inflacije v razvitih gospodarstvih ne bo, upajo na dvig cen proti 2%, kar je cilj večine njihovih centralnih bank.

Tabela 1

Svetovni trgi - cene in mednarodni tokovi, 2017-2018

Vir: materiali LINK, IMF, WB, EU; FAPRI, CEEC

Neto kapitalski tokovi v države v razvoju, posebno v BRICS, naj bi se nadaljevali, čeprav je lahko nasproten učinek začetka prodaje obveznic s strani FED; če bo dvignil obrestne mere na ameriškem finančnem trgu, se bo odliv kapitala iz ZDA pretvoril v njegov priliv v ZDA.

V 2013 je koeficient rast trgovine/rast BDP v svetu padel skoraj na 1; trenutno je okrog 1.3, v preteklosti je bil običajno 2, kar pomeni, da je svetovna trgovina rasla dvakrat hitreje kot BDP sveta.

Merkantilistični ukrepi v ZDA, ki jim druge države postopno sledijo (gre za rast carinskih in drugih ovir trgovanju), zavirajo rast trgovine, tako da njene rasti nad 5% ni pričakovati. Problem je tudi preusmeritev gospodarske aktivnosti iz materialnih dobrin (blaga) na storitve, ki pa v veliki meri niso primerne za trgovanje preko državnih meja (non-tradeables).

Spremenjena monetarna politika FED v ZDA iz tiskanja denarja s QE v njegovo zmanjševanje z negativnim QE bi lahko dvignila obrestne mere v ZDA, kar bo spodbudilo vračanje naložb kapitala v ZDA, s tem pa krepitev tečaja $.

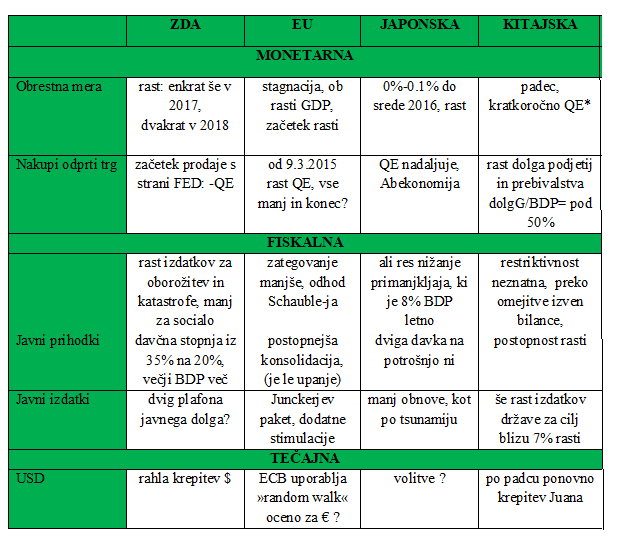

2. Ekonomske politike v svetu – monetarna in fiskalna še vedno v divergenci, a obratni: sedaj monetarna postaja bolj restriktivna, fiskalna bolj ekspanzivna

Tabela 2

Napovedane ekonomske politike ključnih svetovnih gospodarstev, 2017-2018

*Q.E. = quantitative easing = količinsko rahljanje = kreditiranje s strani centralne banke preko odkupa obveznicViri: LINK DESA GEO Report 2017, IMF WEO, 2017, World Bank

V 2017/2018 prihaja do zamenjave ekonomskih politik razvitih držav. Do srede 2017 je bila velika ekspanzivnost monetarne politike z nenormalnimi ukrepi (obrestne mere okrog 0%, tiskanje denarja QE) ob skrajno restriktivni fiskalni politiki (posebno v EU zaradi Schauble-jevega zategovanja pasu).

V 2017 in posebno v 2018 monetarna politika razvitih držav postaja restriktivna (normalna): postopno se ukinja emisija preko politike odprtega trga (odkupa obveznic s strani centralnih bank. Najbolj zaostaja pri tem ECB. Takšna politika sama po sebi dvigne obrestne mere bank na trgu, še dodatno pa bodo začele poleg FED-a tudi druge centralne banke postopno dvigovati obrestne mere od rekordno nizkih okrog 0%. Istočasno se odpravlja fiskalna restriktivnost: ob gospodarski ekspanziji v svetu bodo davčni dohodki rasli, kar bo omogočilo rast državnih izdatkov, slednja pa spodbudila še hitrejšo gospodarsko rast. Svetovno gospodarstvo je v ekspanzivni fazi gospodarskega ciklusa.

Tabela 3:

Gospodarska aktivnost v svetu v 2015-2019, LINK GEO Oktober 2017

Vir: LINK GEO October 2017,Deutsche Bank, EIPF, SURS

Pogoji za investiranje so se v prvi polovici 2017 izboljšali v ZDA (tudi zaradi rahljanja okoljske zakonodaje), na Japonskem in v Evropi. Negotovost brexita se čuti v padcu investiranja v UK. Javne investicije oživljajo v razvitem svetu, delno zaradi opuščanja politike zategovanja pasu (končno!). Investicije še vedno padajo v Franciji in ZDA. Rast in investiranje je bolj prisotna v uvoznikih surovin kot izvoznikih (Brazilija, Južna Afrika, Rusija), zaradi nizkih cen surovin in ekonomskih sankcij (Rusija). Negotovosti v svetovni politiki bodo še zavirale rast investicij, posebno, če bi načrtovana normalizacija monetarne politike (odprava QE, dvig obrestnih mer centralnih bank na pozitivne) imela negativne posledice. To bi pomenilo, da gospodarstvo ne more normalno rasti brez posebne monetarne transfuzije.

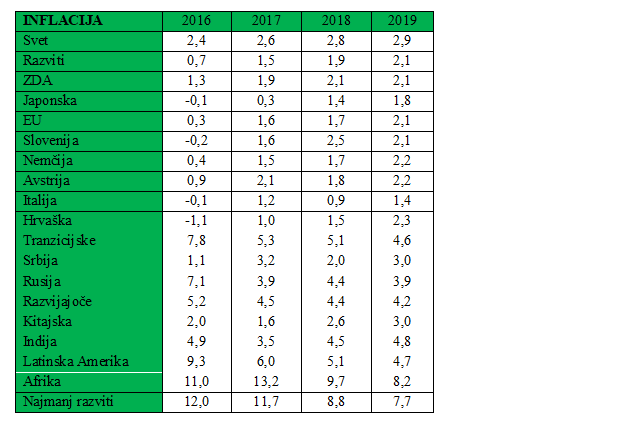

Tabela 4:

Inflacija v obdobju 2016-2019

Vir: LINK GEO October 2017, Deutsche Bank, EIPF, SURS

Globalna inflacija je nizka. V zadnjem letu so poskočile cene energije. Posebno v zadnjem mesecu je cena sodčka nafte na svetovnih trgih porasla za preko 10$ ali za več kot četrtino. Skrbi za povratek deflacije v razvitih državah več ni v ECB in Japonski; v ZDA in UK pa je že sicer višja. V 2017 naj bi inflacija razvitih dosegala vsaj 1.5%. Nasprotno dobrodošlemu dvigu cen v razvitih državah se je sicer višja inflacija (dobrodošlo) znižala v mnogih državah v razvoju in to zaradi odprave učinkov depreciacij njihovih valut in padca cen hrane v zadnjih mesecih. Izvozniki surovin so lahko zato znižali obrestne mere v podporo domači gospodarski aktivnosti. Večina držav je tako z dejansko inflacijo pod napovedano, izjema so nekatere države Latinske Amerike in CIS.

Inflacijski pritiski bodo v večini držav ostali nizki. Kljub rasti cen je osnovna inflacija v razvitih še vedno pod 2% ciljem njihovih centralnih bank, pri čemer stroški dela ne rastejo, tako da bi se lahko ukinjanje monetarne ekspanzivnosti nadaljevalo.

Trg nafte je v procesu rebilansiranja, ker je rast povpraševanja po nafti začela presegati rast njene ponudbe (oživljanje gospodarske aktivnosti). Zaloge nafte pri OPEC padajo, kar bo v 2018 izenačilo naftne bilance, ki so bile od 2014 pod pritiskom presežne ponudbe nafte. Države OPEC in Rusija so se dogovorile, da od januarja 2017 do marca 2018 zmanjšajo ponudbo za 1,8 milijonov sodčkov na dan (to nadomešča rast proizvodnje nafte v ZDA), oživljanje gospodarstva v Indiji, na Kitajskem in v ZDA pa povečuje povpraševanje. V celotnem 2017 bo povpraševanje preseglo ponudbo nafte za 1 milijon sodčkov na dan. Zato se pričakuje dvig cen. Špekulacije s cenami nafte igrajo trenutno manjšo vlogo (financializacija na trgu nafte). Po izrazitem padcu v poletnih mesecih so se cene nafte BRENT spot v septembru 2017 dvignile na 59$, v povprečju leta pa naj bi se v 2018 povečale do 10%.

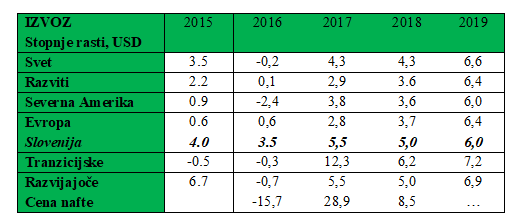

Tabela 5:

Gibanje izvoza v svetu in cene nafte, 2015 – 2019, stopnje rasti

Vir: LINK GEO October 2017,Deutsche Bank, EIPF, SURS

Trgovinske tokove spodbuja predvsem nova Azija (Kitajska, Indija). V 2017 je trgovina blaga in storitev porasla za 3,7% (BDP za 2,9%), kar je še vedno manj kot praviloma dvakratna rast BDP, medtem ko je bila v 2016 rast trgovine rekordno nizkih 2,3%. Rast trgovine gre vzporedno z rastjo industrije in gospodarske klime (zaupanja). Globalni indeks MPI je dosegel letos šestletni vrh. 70% svetovne gospodarske rasti je prispeval kitajski uvoz blaga, raste uvoz strojev v razvitem svetu. Uvoz raste tudi v Latinski Ameriki, a še pada v Afriki in na Bližnjem Vzhodu. Naftni izvozniki imajo še vedno proračunske omejitve zaradi padca cene nafte v preteklosti. Investicije na Kitajskem dvigujejo izvoz razvitega sveta na Kitajsko.

Zaradi padca trgovine v krizi ostaja sedaj po koncu krize le-ta potencialna lokomotiva gospodarske rasti (povpraševanja) v prihodnje. Trgovina naj bi v 2018 zrasla za 5,8% ali še hitreje, da nadomesti izpad v zadnjih letih. Politične negotovosti v svetu lahko ovirajo rast trgovine. Protekcionistični ukrepi v ZDA delujejo enako, brexit bo imel negativen učinek, enako umiritev rasti BDP na Kitajskem.

Mednarodni transport (promet) naj bi ob večjem trgovanju v prihodnjih letih hitro rasel,kar bo za posle dobro, a bo povečevalo onesnaževanje okolja s CO2. Kar 80% transporta je namreč ladijskega, 50% turizma je letalskega, njuni emisiji pa nista v Pariškem sporazumu. Emisiji so bile v 2014 za 70%-90% večje kot v 1990, brez ukrepov za zaščito okolja pa naj bi se do 2050 podvojile (ali celo potrojile).

Kapitalski tokovi v razvijajoče države so se v 2017 obnovili in okrepili, apetit investitorjev je porasel. Delniški trgi dvigujejo indekse, finančna volatilnost pa se je zmanjšala. Zaradi padca surovinskih cen so morale države v razvoju prilagoditi makroekonomsko politiko: znižati tečaje domačih valut, zniževati uvoz in investicije in tako rast BDP. Obnova kapitalskih tokov v razvijajoče države je znižala razlike v obrestnih merah (»spread«) z razvitimi in prispevala k apreciaciji valut razvijajočih držav.

Delniški indeks MSCI je septembra 2017 dosegel nov maksimum in je 20% nad vrednostjo leto prej. Preko-mejno bančništvo tudi raste, posebno v Brazilijo, Kitajsko, Rusijo (BRICS).Tuje neposredne investicije naj bi zmerno porasle že v 2017, razen v Latinski Ameriki. Tudi pričakovanja na kapitalskih trgih so pozitivna. Zaradi rasti BDP bodo rasli kapitalski tokovi in FDI. Nevarnost so politične negotovosti.

Produktivnost raste, vendar iz nizke startne ravni. Produktivnost dela je rasla v preteklih dveh letih zgolj po 1.3%, v 2017 bo rast 1.9%, kar ostaja vse pod napovedano vsaj 2% dolgoročno rastjo. Rast je bolj prisotna v razvitih ZDA, Japonski in EU. Premajhne zasebne investicije so bile razlog počasne rasti produktivnosti v preteklih letih, dodatno z omejitveno bančno kreditno aktivnostjo in predvsem fiskalno politiko. Omejitve ostajajo demografija, neenaka distribucija tehnologije, neenakost standarda, zato bodo za rast produktivnosti vsaj 2% potrebne ustrezni ukrepi ekonomske politike.

Zniževanje stopenj brezposelnosti je pozitivno, a skriva globlje spremembe na trgih dela. Kljub vsemu je v 2017 201 milijon ljudi brezposelnih (ILO), v 2018 naj bi se povečalo na 204 milijone ljudi. Skrite slabosti so: ženske so bolj brezposelne, tretjina zaposlenih živi pod pragom revščine, negotovost je visoka (prekarnost, začasno delo) in visoka dolgotrajna brezposelnost. V Evropi stopnje brezposelnosti padajo (nekaj zaradi odhoda iz trga dela, kamor se bodo vračali, če bo boljša ekonomska situacija ponudila več prostih delovnih mest). Rast plač zaostaja za rastjo produktivnosti v mnogih državah, tudi zaradi rasti nekvalificiranih del. Neenakost v rasti plač je vse večja.

Izziv je, kako odpraviti revščino. 815 milijonov ljudi od svetovne populacije okrog 7 milijard ljudi je podhranjenih (FAO). Z 1% BDP letne pomoči od razvitih bi bilo 750 milijonov ljudi dvignjeno iz ekstremne revščine (manj kot 1.9 $ na dan). 45% Afričanov živi v ekstremni revščini, v Aziji okrog 300 milijonov (okrog 10% vseh).

Glavne regije in države

ZDA

Rast BDP bo okrog 2%, spodbujena s potrošnjo prebivalstva, financirano s prihranki, ker je rast dohodkov od dela šibka. Stopnja brezposelnosti je nizka tudi zaradi padca stopnje participacije (delovno aktivnega kontingenta) v času krizi. Inflacija na okrog 1,5% ne ovira FED-a, ki naj bi nadaljeval s prodajo vrednostne papirjev in dvigom obrestnih mer. Cene nepremičnin rastejo na ravni pred pokom nepremičninskega balona v 2007, investicije v nepremičnine so nižje kot pred krizo. Rasti napovedanih investicij v infrastrukturo (1000 milijard $) še ni, so pa v oborožitev (700 milijard $). Izdatki države za nadstavbo se bodo znižali, napovedujejo rast zunanjega povpraševanja.

Japonska

Ob nizkih številkah se napoveduje za 2018-2019 rahla pospešitev rasti BDP na okrog 1,5% in inflacije na okrog 0,5%. Riziko predstavlja stagnacija izvoza, inflacija (?).

Evropa

Stabilna rast realnega BDP ostaja na nezadovoljivi ravni 1,8%, povzročena predvsem z rastjo zasebne potrošnje ob padajoči stopnji brezposelnosti. Obrestne mere še ostajajo nizke. Predvidena je le zmerna redukcija monetarnega stimula. Inflacija naj bi šla proti 2%, čeprav bi apreciacija evra znižala inflacijske pritiske. Tveganja za Evropo so: posledice brexita, zaviranje monetarne stimulacije EQ, fiskalna usmeritev bo volatilna.

Evropska reakcija na prezadolženost, nastalo zaradi perverznih iniciativ in neustreznih (neobstoječih) institucij, je bila ustrezna: razdolževanje, kreiranje bančne unije (Bruegel, 2017). Gre za odpravo začaranega kroga banke-država-banke. Krepitev tržne discipline in dokončanje bančne unije bosta normalizirala razmere.

ECB v 2017 še ohranja dosedanjo ekspanzivno monetarno politiko, o njeni usmeritvi za 2018 (normalizaciji) pa bo odločil šele konec 2017. Fiskalno zategovanje pasu v evrskem območju bo izgubilo glavnega evropskega jastreba, saj dosedanji nemški finančni minister Schauble odhaja na položaj predsednika nemškega parlamenta. Vendar se danes predvideni finančni minister Lindner (vodja FDP) za »Jamajka« koalicijo v Nemčiji najavlja nadaljevanje enake politike.

Računati je mogoče na nadaljevanje rahle apreciacije evra proti $, in dolarja proti drugim valutam, kar se je začelo v zadnjih mesecih.

3. Negotovosti, tveganja in izzivi

Glavne negotovosti in tveganja v globalnem gospodarstvu

Ekonomske slabosti so bile v veliki meri odpravljene, vendar nekatere še ostajajo. Ena je neenakost gospodarske rasti med regijami in državami, druga je grožnja vse večje revščine. Ob oživitvi investicij bo tudi rast BDP večja. Problem bo negotovost v bankah in finančnih institucijah, povezana z normalizacijo monetarnih politik centralnih bank (višanje obrestne mere FED, prodaja vrednostnih papirjev pri njem). Kapitalski odlivi ostajajo potencialna nevarnost za države v razvoju, ko bodo obrestne mere v razvitih državah rasle.

Problemi so imigracije, volatilnost finančnega sektorja, klimatske spremembe (naravne katastrofe), politična negotovost (po človeku povzročene katastrofe). Tu je nejasen učinek brexita, trgovinska politika ZDA (protekcionizem), usoda TTIP, NAFTA, rast globalnih konfliktov.

Izzivi ekonomskih politik

1/ Rastoče protekcionistične tendence lahko prizadenejo obstoječi multilateralni trgovinski okvir (MTO): Doha runda pogajanj stagnira, milenijski cilji do 2030 ne bodo doseženi.

2/ Visoka raven globalnega dolga, kumuliranega glede na BDP, je nevarna posebno ob predvideni restriktivnosti monetarne politike (dvig obrestnih mer, ukinitev refinanciranj) . Koeficient servisiranja dolga raste v Vzhodni Aziji, tudi v privatnem sektorju, v razvitih državah je prišlo do razdolževanja. Visoke in rastoče cene delnic in borzni indeksi pomenijo tveganje,

3/ Izzivi politike monetarne normalizacije (dviga obrestnih mer na pozitivne in odprave QE oziroma celo prodaje vrednostnih papirjev s strani centralnih bank). Bilance FED, ECB in BoJ znašajo 15 trilijonov $ (petino svetovnega BDP) in jih bodo krčile s prodajo vrednostne papirjev, kar bo zmanjševalo denar v obtoku in s tem dvigalo obrestne mere.

4/ Spodbujanje potenciala rasti BDP je nujno potrebno, saj bo sicer rast BDP bo ostala kljub oživljanju pod stopnjami pred globalno krizo, potencial pospešitve rasti pa je manjši (ni novega tehnološkega preboja, majhne investicije, rast neenakosti.)

4. Vpliv zunanjih pogojev na Slovenijo in negotovosti

Vpliv zunanjih razmer na slovensko gospodarstvo v 2018

- Popravki navzgor rasti BDP v svetu in v EU dajejo slovenskemu izvozu osnove za optimistično napoved rasti tudi v 2018. Tudi sicer naj bi svetovna trgovina v 2018 pospešila rast, kar je dobro za izrazito odprto slovensko gospodarstvo, ki iz leta v leto dosega višje presežke na tekočem računu plačilne bilance s tujino.

- Ugodno gibanje borznih indeksov in indeksa PMI (producers managers index) kažejo na pozitivna pričakovanja nadaljevanja in še krepitve gospodarske konjukture v svetu.

- Cene vseh surovin so po vrhu v 2011 padale do srede 2016, v 2018 stroka pričakuje njihov le rahel dvig. Nizke cene surovin ostajajo plus za Slovenijo kot srednje razvito predelovalko surovin, ki jih mora v precejšnjo meri uvažati. Ugodna letina bo zadržala nizke cene hrane, kar je ugodno za potrošnike, manj za kmetovalce. Za nafto so napovedi divergentne, kot običajno, vendar je konsenz LINK-a, da bo v 2018 porasla do 10%, kar bi pomenilo povprečne cene proti 60 $ za sodček. Dvig cene nafte povleče za seboj tudi dvig cen ostalih energetskih virov, kar za Slovenijo kot neto uvoznico nafte stroškovno ni dobro.

- Inflacijskih pritiskov v razvitih državah ni pričakovati, deflacije pa tudi ne, kar je za Slovenijo dobro. Tečaj evra naj bi se po eni varianti rahlo krepil, hkrati pa naj bi rasel tudi tečaj dolarja (zaradi večje restriktivnosti ameriške monetarne politike v obliki dviga obrestnih mer FED-a), pa tudi kitajski juan kaže v zadnjih mesecih apreciacijo. Posledica predvidenih inflacijskih in tečajnih gibanj je, da se večje uvožene inflacije ne pričakuje, tečajna omejitev izvoza tudi ne.

- Kratkoročne in dolgoročne obrestne mere naj bi začele postopno rasti. Do tega v evrskem območju kljub drugačnim napovedim v 2017 še ni prišlo, delno morda tudi zaradi volitev v Nemčiji in Franciji. Ostaja odprto vprašanje, ali bo brez monetarne stimulacije v normalnih razmerah gospodarstvo sploh sposobno samostojne rasti. Dvig obrestnih mer bo dvignil ceno tujih finančnih virov, po katerih Slovenija trenutno ne povprašuje, ampak se, nasprotno, razdolžuje. Hkrati pa bi normaliziral razmere v bančništvu, posebno, če bo tiskanje denarja s strani ECB preko količinskega rahljanja, ne le zmanjšano, ampak tudi ukinjeno.

Negotovosti in tveganja

Izpad gospodarske aktivnosti v svetu, danes predvsem zaradi političnih napetosti, bi lahko prizadel močno odprto slovensko gospodarstvo, katerega mednarodna menjava blaga in storitev predstavlja skoraj en in pol domači produkt države. Redne parlamentarne volitve sredi 2018 nakazujejo možnost mehčanje fiskalne restriktivnosti tako v neposredni državni potrošnji kot v javnih investicijah. Seveda je še vedno prisotna nevarnost pritiska s strani Evropske komisije EU za izpolnjevanje »zlatega pravila s fiskalnim naporom«. Vendar Slovenija šele letos dosega raven BDP iz časa pred globalno finančni krizo, inflacije kot oznaka pregrevanja gospodarstva ni, kapacitete (človeški dejavnik, naravni viri, tehnologija) še niso izkoriščene, razen delno v gradbeništvu.

Zaradi nestabilnih pogojev in presežne regulacije bank ter zadržanosti bankirjev pri odobravanju kreditov (pravosodni napadi) bančni krediti podjetjem ne rastejo (a vsaj ne padajo), medtem ko krediti prebivalstvu zadnje leto naraščajo.

Slovensko gospodarstvo v okviru EU nadpovprečno hitro raste, ker je v krizi 2009-2013 nadpovprečno hitro padalo, delno zaradi napačnih ukrepov domače fiskalne in monetarne politike, ki so bili posledica »navodil« iz centrov odločanja v EU (Bruslja oziroma Frankfurta). Da nagnjenost k domačemu pesimizmu in katastrofičnosti v domačih odločevalskih elitah in njihovih medijih še ni odpravljena , kaže naslednja aktualna primerjava: vodilni švicarski dnevnik NZZ je 5. oktobra objavil, da rast BDP Švice v 2017 ne bo napovedanih 1.3%, ampak le 0.8%, vendar v članku z naslovom »Starkes Wachtum in Sicht« (Močna rast na vidiku). Vodilni slovenski časopis in v njih nastopajoči komentatorji iz vrst katastrofičarjev pa so istočasno objavili informacijo, da je letošnja rast slovenskega BDP popravljena že drugič, od 2.9% lani jeseni na 4.4%, torej več kot petkrat hitrejša kot v Švici (v resnici bo še kakšno desetinko več) in jo komentirali pod naslovom »Temni oblaki na obzorju«. Pri tem ne gre zgolj za larpurlartistično razpravo, neopravičena negativnost greni gospodarsko in družbeno klimo v Sloveniji in znižuje dejanske dosežke pod potencialno mogoče.

Literatura

ILO: Annual Report, 2017, Geneve

IMF: World Economic Outlook, Washington DC, October 2017

LINK: World Economic Outlook, UN, Geneva, October 2017

Meyers W.H.: FAPRI Agricultural commodity outlook, Michigan University, LINK, X/ 2017,

Kaufman R.: Forecasting oil prices, LINK, Geneva 2017

Štiblar F., Mencinger J.: Country Report: Slovenia, LINK, September 2017

Viri: SURS, EIPF, BS, UMAR, Eurostat, EBRD, IMF, OECD, The World Bank Data

-

PRIJAVA NAROČNIKOV

Za ogled celotnega članka se morate prijaviti

Prijavite se -

ŠE NISTE NAROČNIK?

Naročite se na revijo in prejmite brezplačen dostop do člankov.

Naročite revijo