Kako velik je dobiček bank?

Gospodarska gibanja 493

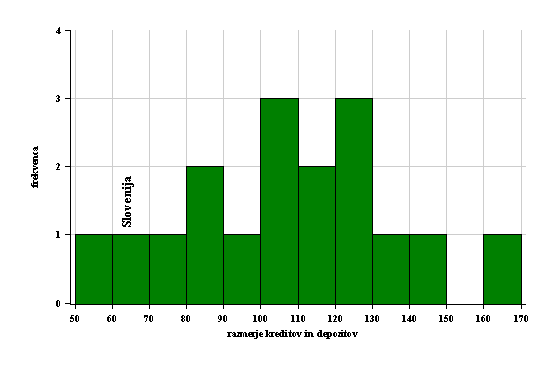

V GG smo že nekajkrat opozorili, da potiska regulatorsko stiskanje kreditne aktivnosti bank njihove bilance uspeha v slepo ulico (izgub). Še zlasti, ker tudi avtonomno, zelo hitro povečevanje depozitov prebivalstva in podjetij postaja, zaradi regulatorskih ovir, namesto dobrodošlega vira bančne aktivnosti, vse večje breme za bilanco uspeha bank. Neto finančna pozicija privatnih enot (podjetij in prebivalstva) se hitro povečuje, še zlasti v sistemskih bankah, ki jih nadzira ECB, kjer je razmerje kreditov in depozitov v 2016 že padlo opazno pod 0.70 (Glej:Super-revizijsko poročilo ECB, 2017). Sistemske banke v Slovenija imajo tako, poleg Malte, daleč najnižjo bančno intermediacijo med državami evro območja. Močno zaostajajo tudi v primerjavi z bankami v državah, ki so prav tako sanirale banke (vendar ne s svojim denarjem, kot Slovenija), kot je, na primer, Španija, Grčija ali Irska. Saj je kreditov na enoto depozitov v teh državah več kot enkrat več kot v Sloveniji.

Neto finančna pozicija privatnih enot

Vir:ECB, Super-revizijsko poročilo 2017;lastni izračuni

Opomba: Krediti na enoto depozitov; sistemske banke evro območja; Slovenija je posebej označena

Potencialne škode zaradi zaviranja rasti obsega poslovanja bank in zato, med drugim, trajnega preusmerjanju podjetij k financiranju v tujini, k nebančnim finančnim posrednikom ali k samo-financiranju, se nezadržno povečujejo.

Banke imajo vse manj prostora za reševanje bilance uspeha pri pogojih poslovanja, na katere ne morejo vplivati. Zaradi regulatorskega zaviranja kreditov se banke doslej niso mogle reševati z večjim obsegom aktivnosti, torej s povečanimi obrestnimi in neobrestnimi prihodki, pri sicer nizkih posojilnih obrestnih merah in maržah. Po drugi strani z depozitnimi merami tudi ne morejo več opazno navzdol (na depozite preko leta dni obrestne mere ne presegajo 0.5% in so že sicer opazno nižje kot v evro območju), poleg tega lahko, zaradi bistveno višje neto finančne pozicije podjetij in prebivalstva (manjšega razmerja kreditov in depozitov), z nižjimi obrestnimi merami neprimerno manj učinkovito (več kot pol manj od njihovih potencialnih konkurentov) znižajo obrestne odhodke na enoto obrestnih prihodkov. Tudi povečevanje marže pri komitentih, ki so še regulatorsko sprejemljivi, ne morejo pa do financiranja v tujini, postaja z vsakim mesecem hitrega povečevanja depozitov podjetij bolj iluzorno, saj se možnosti nebančnega financiranja hitro povečuje.

Nadzorniki in strokovnjaki govorijo o novih poslovnih modelih in znižanju stroškov (odpuščanju), kakor da ne poznajo strukture bilance in siceršnjih dosežkov bank v Sloveniji. Celo pri daleč nižjem obsegu kreditov na enoto depozitov so namreč sistemske banke v Sloveniji stroškovno precej, dohodkovno pa bistveno, bolj učinkovite od, na primer, nemških sistemskih bank. Njihovi administrativni stroški in amortizacija na enoto operativnega dohodka so skoraj za 20% nižji, operativni dohodek na enoto aktive pa je več kot enkrat večji (Glej:Super-revizijsko poročilo ECB, 2017) !

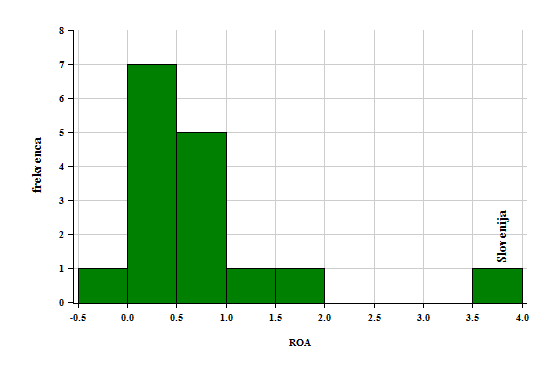

Sicer je res, da so dobički bank za sedaj zadovoljivi, vendar je to posledica predvsem velikega sproščanja slabitev ( torej povečevanja krepitev), ki so se nakopičile pred 2015, ko so se regulatorske zahteve za slabitve povečevale praktično dnevno.

Dobičkonosnost sistemskih bank v evro območju

Vir: ECB, Super-revizijsko poročilo, 2017; lastni izračuni

Opomba: Dobiček na aktivo, v odstotkih

Pri tem pa je potrebno opozoriti, da je pri takšnem ugodnem rezultatu bank odprto celo najbolj elementarno vprašanje, namreč, kako velike pravzaprav sploh so krepitve. BS je konec januarja objavila (Mesečna informacija o poslovanju bank, 2017/1) rezultate, po katerih so banke v Sloveniji imele v prvih enajstih mesecih 384 mio dobička pred davkom. Skoraj istočasno je ECB, kot nadzornik sistemskih bank, objavila svoje Super-revizijsko poročilo z rezultati za banke, ki jih nadzira, torej tudi za tri največje slovenske banke za prvih devet mesecev. Razlika med obema objavama pa je pri dobičku neverjetno velika, saj je za prvih devet mesecev po podatkih ECB dobiček v treh slovenskih bankah, ki jih nadzira, presegel 600 mio! Za isto razdobje (torej januar-september) je po podatkih BS (Mesečna informacija o poslovanju bank, 2016/11) dobiček za ves bančni sistem dosegel 333 mio pred davkom, torej skoraj enkrat manj od dobička, ki ga je objavil ECB samo za tri banke!

Ker ECB zaradi poslovne tajnosti ne omogoča dostopa do vseh postavk bilance uspeha, ni povsem jasno, kje oziroma zaradi česa nastaja tako velika razlika. Iz tistega, kar pa je dostopno, pa se vidi, da do razlik ne prihaja v rednem delu bilance uspeha, torej v postavkah bilance uspeha, ki predhodijo postavki slabitev in rezervacij.

V ilustracijo, kako velik je dobiček treh slovenskih bank, ki jih nadzira ECB, velja omeniti, da je bila absolutna(!) velikost dobička treh slovenskih bank v obdobju januar september 2016 enaka desetini skupnega dobička vseh 21 nemških sistemskih bank, ki jih nadzira ECB! Seveda je bila, kot kaže slika, relativna dobičkonosnost slovenskih bank daleč največja med vsemi državami evro območja; za skoraj osemkrat(!) je presegla mediano dobičkonosnosti sistemskih bank evrskega območja!

Postavljata se dve vprašanji. Prvič, kako so možne tako velike razlike v podatkih različnih ključnih institucij evro sistema in, drugič, kaj v bilanci uspeha tako odstopa med ECB in BS?!

Zdi se skoraj nemogoče, da bi do razlik v izračunanem dobičku prišlo zaradi napake, saj je struktura bilanc uspeha konsistentna, tako pri ECB kot BS, razen tega tudi drugi objavljeni podatki ECB kažejo enako veliko dobičkonosnost bank, poleg tega pa ne gre za prvo takšno objavo! Kaj je torej povzročilo razliko? Če je do nje prišlo zaradi različne ocene krepitev, je seveda vprašanj še več in to ne samo računovodskih ali akademskih! Velikost krepitev, torej dobička, namreč ni pomembna le za akademsko analizo obnašanja (intenzivnosti slabljenja terjatev in ustreznih izgub) bank po začetku krize, temveč tudi za FURS in za višino dokapitalizacije bank, torej tudi za vse posledice, ki jih je slednja imela za državo in investitorje. BS je namreč pri testnem eksperimentu zahtevala, da se pri oceni izgub ne upoštevajo terjatve iz odloženih davkov (DTA), ker je, predpostavljam, ocenila, da je verjetnost bodočih dobičkov, ki bi to opravičevali zanemarljiva! Banke pa imajo, ex post, že drugo leto opazen dobiček, pa še ta je, če so omenjeni podatki točni, lahko krepko podcenjen! Velja pripomniti, da je bil pri testnem eksperimentu, samo zaradi neupoštevanja terjatev iz odloženih davkov, ocenjen kapitalski primanjkljaj bank za 600 mio večji!

Regulator je pri zaviranju rasti kreditov v obdobju po sanaciji verjetno upošteval tudi zavezo Komisiji o omejevanju bilančne vsote z državnim denarjem saniranih bank. Sicer ni jasno, kaj je bil namen Komisije pri zahtevanem omejevanju bilančne vsote bank. Če pa je Komisija z omejevanjem želela stisniti dobiček saniranih bank, potem je na dlani, da hitra rast krepitev v saniranih bankah prav gotovo ni pričakovana in še manj dobrodošla. Še zlasti, če se je s stiskanjem dobičkov želelo preprečiti možne ugovore neupoštevanju terjatev iz odloženih davkov pri sanaciji, če ugovorov preveliki, v testnem eksperimentu ocenjeni, nedonosnosti aktive bank, sploh ne omenim.

-

PRIJAVA NAROČNIKOV

Za ogled celotnega članka se morate prijaviti

Prijavite se -

ŠE NISTE NAROČNIK?

Naročite se na revijo in prejmite brezplačen dostop do člankov.

Naročite revijo