Blažilnik?

Gospodarska gibanja 483

1. Kaj početi z »blažilnikom?«

Novi »makrobonitetni ukrep, proticiklični kapitalski blažilnik« naj bi bančni sistem ščitil pred morebitnimi izgubami zaradi čezmerne rasti kreditiranja, povečal njegovo odpornost ter obenem tudi preprečeval čezmerno kreditiranje, medtem ko bi naj blažilnik za tako imenovane druge sistemsko pomembne banke povečal sposobnost pokritja izgub in posledično zmanjšal verjetnost stresnih dogodkov in njihove posledice.

»Blažilnik za druge sistemsko pomembne banke« je fiksen in odvisen od sistemske pomembnosti posamezne banke. Vrednost slednjega je bila določena s »Sklepom o določitvi blažilnika za druge sistemsko pomembne banke« (Ur. l. RS 96/15). Na podlagi deležev v aktivi in v skladu s Smernicami EBA je BS odločila, da so »druge sistemsko pomembne banke« v Sloveniji: NLB d.d., SID banka d.d., Unicredit banka Slovenija d.d., Abanka d.d., Nova KBM d.d., SKB d.d., Sberbank d.d. in Banka Koper d.d. »Blažilnik« za NLB naj bi znašal 1%, za SID in Unicredit 0.5%, za ostale štiri pa 0,25%. Banka oba »blažilnika« izpolnjuje z navadnim lastniškim temeljnim kapitalom.

»Proticiklični kapitalski blažilnik« se giblje me 0 in 2.5% skupne izpostavljenosti tveganjem in velja za ves bančni sistem od 1.1.2016. Trenutno znaša vrednost blažilnika 0%. Posamezna banka naj bi izračunala svoj proticiklični kapitalski »blažilnik« kot tehtano povprečje veljavnih stopenj blažilnika, ki se uporabljajo v državah, v katerih je kreditno izpostavljena. Za izpostavljenosti do drugih držav bi uporabila stopnje »blažilnika«, kot so navedene na spletni strani ESRB (European Systemic Risk Board), za kreditne izpostavljenosti v državah, ki niso navedene na spletni strani ESRB, pa uporabila stopnjo 0 %. Ob obratu kreditnega cikla ali znižanju tveganj se vrednost »blažilnika« zniža, kar naj bi bankam omogočilo absorpcijo morebitnih izgub in zmanjšalo tveganje, da bi regulatorni kapital omejeval ponudbo kreditov. Če se vrednost blažilnika zviša, se spremenjena vrednost začne uporabljati 12 mesecev po objavi.

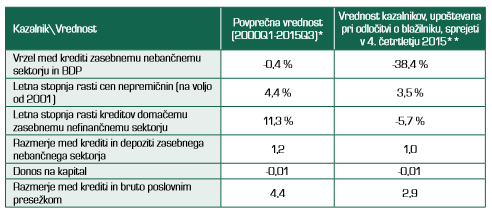

Ključno vodilo za določitev vrednosti proti-cikličnega »blažilnika« je odstopanje razmerja med krediti zasebnemu nebančnemu sektorju in BDP od dolgoročnega trenda tega razmerja. Poleg tega naj bi na določitev vrednosti »blažilnika« vplivali še: letna stopnja rasti cen nepremičnin, ki naj bi merila potencialno precenjenost nepremičnin, letna stopnja rasti kreditov domačemu zasebnemu nefinančnemu sektorju, razmerje med krediti in depoziti zasebnega nefinančnega sektorja, donos na kapital banke in razmerje med krediti in bruto poslovnim presežkom posojilojemalcev. Kazalniki naj bi pokrivali različne vrste tveganj, imeli zadovoljivo napovedno moč pri napovedovanju krize in dovolj dolgo časovno vrsto, ki omogoča statistično analizo njegove primernosti; »blažilnik« naj bi aktivirali v obdobjih prekomernega kreditiranja, ne pa v obdobju zmerne rasti kreditov, ter pokrival široko področje bančnega in finančnega sistema.

V Tabeli 1 so rezultati posameznih sestavin, s katerimi je BS ocenila, da v slovenskem bančnem sistemu ni tveganj, ki bi izhajala iz prekomernega kreditiranja, zato je stopnja proti-cikličnega »blažilnika« 0 %.

Tabela 1:

Vrednosti kazalnikov za določitev blažilnika

Vir: SURS in lastni preračuni.

*Vrednost služi zgolj za orientacijo.

**Uporabljena je zadnja razpoložljiva vrednost kazalnika, 2015Q3. Za letno stopnjo rasti cen nepremičnin je zadnja razpoložljiva vrednost 2015Q2.

»Blažilnik«, ki bi zaostroval kreditiranje, bi v Sloveniji potrebovali pred približno desetimi leti, ko so krediti naraščali celo štirikrat hitreje od rasti nominalnega BDP, njegovo blaženje pa v kriznem razdobju, ko je BS zaostrovala, namesto da bi blažila kriterije kapitalske ustreznosti. Zdaj sta »blažilnika« nepotrebna; razmerje med krediti in BDP bo še dolgo pod trendno vrednostjo, ki bo še nekaj časa določena z dogajanji v času hazardiranja, začetek uporabe »blažilnika za druge sistemsko pomembne banke« pa je BS razumno prestavila v leto 2019.

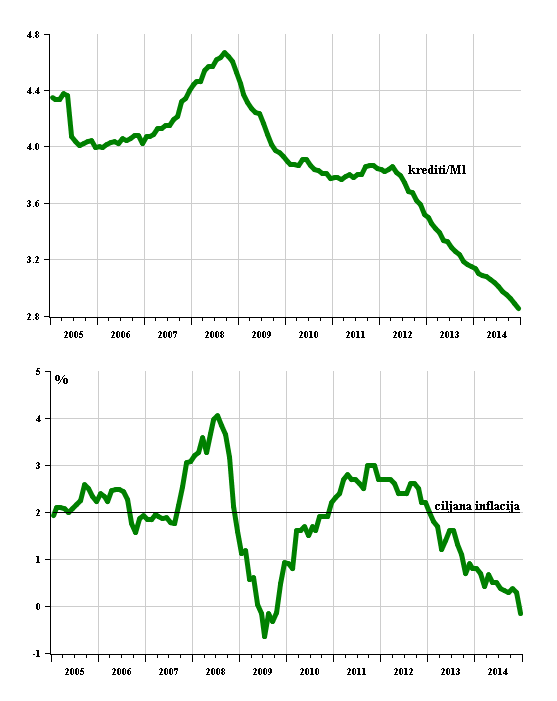

Tudi sicer se ob nedelovanju mehanizma denarne politike zdita »blažilnika« bolj nepotreben okras, kot kaj drugega. Očitno gre za še en birokratski »dosežek« bančne unije, o kateri od vselitve v nove prostore v Frankfurtu ni veliko slišati. Res gre za uvajanje infrastrukture, ki bi jo rabili v primeru ponovitve dogajanj pred krizo, a zdi se, da ima ECB pomembnejšo delo - ugotoviti, zakaj transmisijski mehanizem denarne politike, ki naj bi bil temelj njenega delovanja, ne deluje, na kar kaže vsaj dvoje: nesposobnost povečati kreditno aktivnost in deflacija. Razmerje med krediti bank prebivalstvu, nefinančnim družbam, državi in finančnim institucijam ter denarjem (M1) v evro-območju se je od septembra 2008 z ravni 4.67 do konca 2010 znižalo na raven 3.7, na tej se je umirilo, in se s te ravni začelo izrazito zmanjševati od začetka 2012; do konca 2014 se je znižalo na 2.86. Tudi inflacija je konec 2012 padla pod ciljano 2 odstotno inflacijo in v letu 2014 prešla v deflacijo. Oboje torej potrjuje, da mehanizem denarne politike, ki naj bi deloval prek različnih kanalov (klasični, kanal obrestne mere, premoženjski kanal, kanal deviznega tečaja, bilančni, posojilni) ne deluje. Če poenostavimo, naj bi denarna politika ECB delovala prek določanja temeljne obrestne mere in uravnavanja količine primarnega denarja. Spreminjanje obrestne mere ECB naj bi spreminjalo vse obrestne mere, kar naj bi ob zniževanju obrestnih mer, ki jih določa ECB, pospešilo naložbe. Pri nizkih obrestnih merah je namreč mogoče najti več naložb, katerih stopnja donosnosti je višja od obrestne mere, istočasno pa se pri nizkih obrestnih merah manj splača varčevati, oziroma se odrekati zdajšnji potrošnji na račun prihodnje. Čeprav so obrestne mere praktično enake nič, depozitne obrestnem mere bank pri ECB pa negativne, to ne pripomore k oživljanju kreditov in investicijskega povpraševanja. To je pravzaprav razumljivo. Če ne vem, komu bom lahko kaj prodal, si denarja za proizvodnjo ali njeno širjenje ne bom sposodil. Ne glede na obrestno mero, tudi če je ta 0 odstotna. Zato se je ECB odločila za kvantitativno sproščanje; povedano po domače, za tiskanje denarja. Tudi to ne pomaga, denar ostaja v bankah ali pa se seli na kapitalske trge, v sodobne makroekonomske igralnice, kjer dviga »vrednost« delnic in napihuje nov finančni balon. To kaže, da bo »blažilnik« najbrž res potreben, če in ko bo mehanizem denarne politike, na katerega se zanaša ECB, začel delovati. Dotlej pa bi se veljalo ukvarjati s posledicami 60 milijardnega mesečnega ustvarjanja novega denarja za ustvarjanje finančnega balona.

Slika 1

Nedelovanje mehanizma denarne politike ECB

Vir podatkov: ECB in Eurostat

2. »Blažilnik« in drugi problemi v Sloveniji

Tudi BS bi se, namesto ukvarjanja s precej irelevantnim »blažilnikom«, v katero je sicer kot članica EMU prisiljena, ter z različnimi reorganizacijami, s katerimi povečuje število zaposlenih in količino postopkov, morala ukvarjati s svojo vlogo v popolnem zastoju kreditiranja ter nepotrebnem, pravno vprašljivem izbrisom podrejenih obveznic. Ne more se namreč otresti sokrivde za spremembe Zakona o bančništvu, ki jih je Državni zbor v zakonodajni ihti sprejel novembra 2013; ihta je sicer skladna s temeljnim načelom slovenske poosamosvojitvene politike – popolno poslušnostjo evropskim oblastem. Poslanci pri že trinajsti spremembi Zakona o bančništvu novembra 2013 sploh niso vedeli, zakaj gre, a tega jim ne gre zameriti; vprašanje je zanje preveč zahtevno. Pisanje spremembe pa se je začelo avgusta 2013 v režiji Ministrstva za finance in Banke Slovenije in pod budnimi očmi evropskih uradnikov, ki naj bi kar z elektronsko pošto določali vsebino členov. Stiska, v kakršni se je znašla takratna »slovenska trojka«, je sicer vsaj razumljiva; spomnite se opisov »katastrofe« v vseh medijih in vabljenja prave »trojke«. A vlada in Banka Slovenije bi evropske oblasti morali vsaj vprašati:

(1) Kako se je po »računanju« ter zamenjevanju ocenjevalcev kapital v bankah v dveh mesecih (od septembra do decembra 2013) skrčil za 2.9 milijarde evrov; še septembra ga je bilo za 1.8 milijarde evrov, decembra pa za -1.1 milijarde evrov?

(2) Od kod kar 1.5 milijardna razlika med ocenama finančne luknje dveh tujih institucij, ki jih je vsilila Evropska komisija? Ogromni razliki med ocenama ni nihče oporekal, brez ugovorov je bila sprejeta najslabša ocena.

(3) Kako je EK prišla do fantomskih številk o bodočem razvoju slovenskega gospodarstva, ki je za lani in letos napovedovala 3.8 in 2.9 odstotno krčenje BDP? S povsem nesmiselnimi stresnimi testi so nato ocenili sposobnost bančnega sistema, da se sooči s poslabšanjem stanja; tega so določili s scenarijem, ki ni imel nikakršne zveze z realnostjo.

Očitno je, da so najprej določili številke; tolikšne, kot so bile potrebne, da so stanje v slovenskem bančništvu in gospodarstvu prikazali kot katastrofalno, kar naj bi zagotovilo poslušnost in razprodajo premoženja ter končno uveljavitev »pravega« kapitalizma, v katerem so lastniki vsega vrednega tuje multinacionalke. Je BS naredila le, kar so ji »svetovali« evropski uradniki, ki so nato dovolili »prepovedano državno pomoč«, vmes pa izposlovali še »privatizacijo« petnajstih podjetij?

Kako pohlevne so slovenske oblasti, pa res morda še bolj kot ravnanje BS, kaže ravnanje Ustavnega sodišča Slovenije, ki je o hierarhiji pravnih aktov EK in Slovenije povprašalo Evropsko sodišče v Luksemburgu. Ali res ne ve, ne zna ali ne upa presoditi, kakšni so hierarhični odnosi med različnimi akti EK in slovensko zakonodajo? Po poročanju medijev naj bi luksemburško sodišče že ugotovilo, kako je s tem, a odgovor bodo poslali z nekaj meseci zamude; zamuda namreč, podobno kot tajnost, povečuje pomembnost tistega, ki odloča.

BS je z določitvijo 0% vrednosti »blažilnika« ugotovila, da presežno kreditiranje ne ogroža bančnega sistema, kar gotovo drži; ogroža ga premajhno kreditiranje. Delež slabih kreditov, s katerimi se kar naprej operira kot s problemom, ki preprečuje kreditiranja, se namreč samodejno povečuje prav zaradi zaustavitve kreditiranja in reprogramiranja kreditov. Povedano enostavno; če zmanjšuješ imenovalec (vsi krediti), števec (slabi krediti) pa ostaja nespremenjen, se ulomek povečuje. A dejansko celo števec z zmanjševanjem imenovalca povečuje, saj gospodarska družba, ki ne dobi kredita ali ji ga banka ne reprogramira, ne more plačati upnikom, zato tudi njihovi krediti postanejo slabi. Isto velja za razmerje med krediti in BDP; če ekonomska politika z »varčevanjem« zmanjšuje BDP, se razmerje med krediti in BDP, ki naj bi bilo odločilno za spreminjanje »blažilnika«, samodejno povečuje.

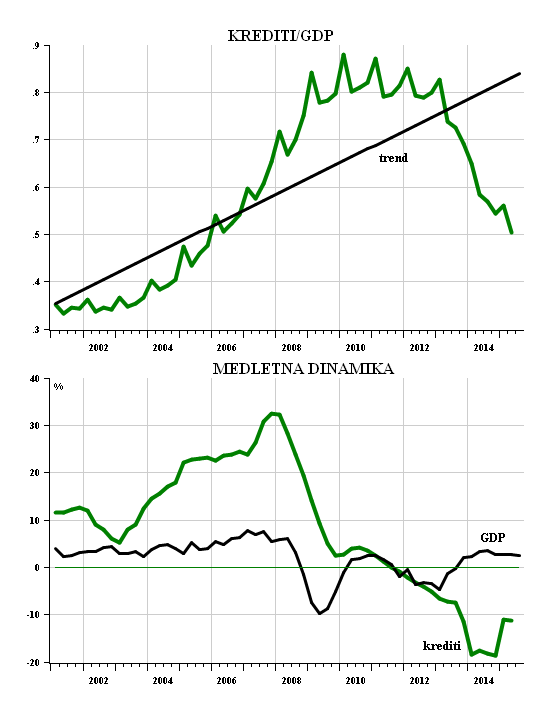

Gornji del Slike 2 kaže gibanje najvažnejšega kazalnika za uveljavljanje proti-cikličnega »blažilnika«, to je razmerja med krediti in kvartalnim BDP na letni ravni med prvim kvartalom 2001 in tretjim kvartalom 2015 ter enostavni linearni trend kazalnika. Spodnji del slike pa kaže dinamiko komponent kazalnika, torej medletno dinamiko kreditov in BDP. Slika je dovolj zgovorna in ne potrebuje posebne obrazložitve; kaže kako bliskovito se je Slovenija iz gospodarstva, ki ni bilo zasvojeno s krediti, spremenila v kreditno zasvojeno gospodarstvo; še sredi 2001 je bilo razmerje med krediti prebivalstvu in nefinančnim družbam ter BDP 0.35, do 2010 pa je razmerje preseglo 0.90. Nato pa se je (pre)hitro in le zaradi krčenja kreditov vrnilo na 0.5.

Slika 2

Temeljni kazalnik potreb po uveljavitvi »blažilnika« v Sloveniji

Vir podatkov: SURS in BS

S hazardiranjem med letom 2008 in 2008, so tudi za Slovenijo postali relevantni nauki ameriškega ekonomista Hymana Minskyja, ki je pred dobrimi štirimi desetletji dokazoval, da so krize vgrajene v sistem kreditiranja in zato neizogibne. A takrat je ekonomska veda še trdno verjela v vsemogočnost trga, deregulacijo in ustvarjanje bogastva s finančnim poglabljanjem, gospodarjenje pa ni zahtevalo veliko kreditiranja; večina kreditojemalcev je s krediti le dopolnjevala lastna sredstva. V zdajšnji krizi je zanimanje za njegove nauke oživelo. Po njih je kreditojemalce mogoče razvrstiti v tri skupine; v prvi so tisti, ki s tokovi dohodkov lahko servisirajo kredite, saj so z njimi le dopolnili lastna sredstva, v drugi tisti, ki lahko odplačujejo obresti, ne pa glavnice, v tretji pa tisti, ki ne morejo plačevati niti obresti. Ko so najemali kredite, so se skupaj z bankami zanašali na nikdar končano rast vrednosti premoženja. Ko se rast, ki je virtualna, zaustavi, njihovi krediti postanejo »slabi«, banke pa previdnejše in tudi manj sposobne za nadaljevanje kreditiranja. Kreditni krč je tako vgrajen v sistem, v katerem večina podjetij, pri nas več kot drugje, kreditov ne uporablja le za »razširjeno«, ampak tudi za »enostavno reprodukcijo«, torej za finančno premoščanje v času med nakupi materiala in prodajo izdelkov. Tudi del prebivalstva, pri nas manj kot drugje, kredite uporablja za povsem običajno tekoče trošenje in ne le za premoščanje razlik med tekočimi dohodki in nakupi trajnih potrošnih dobrin. Zato je vse večji delež novih kreditov potreben za odplačevanje zapadlih, njihova nesposobnost ustvariti gospodarsko rast je splošna. Gospodarstva za enako gospodarsko rast potrebujejo vse več kreditov, vsak nov evro kredita je šibkejši od prejšnjega. Krediti namreč vse manj služijo rasti BDP in vse bolj vračanju dospelih kreditov in graditvi Ponzijevih shem.

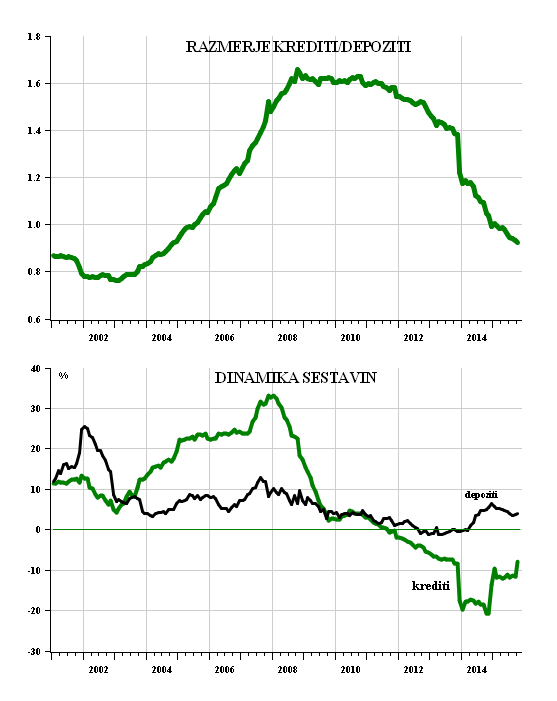

Na Sliki 3 je prikazano gibanje razmerja med krediti prebivalstvu in nefinančnim družbam ter njihovimi depoziti, ki je prav tako element za sprejemanje odločitev o spreminjanju vrednosti »blažilnika«. Razmerje naj bi kazalo trdnost bilanc bank in njihovo neodvisnost od grosističnih virov financiranja. Gornji del Slike 3 kaže njegovo gibanje po letu 2001, na spodnjem delu slike pa je prikazana medletna dinamika njegovega števca (kreditov) in imenovalca (depozitov). Med koncem 2005 in koncem 2008 je razmerje od »normalne« vrednosti 1, to je od neodvisnosti od grosističnih trgov financiranja, naraslo na vrednost 1.62; a vračanje na »normalno« vrednost, ki je sledilo, je bilo prehitro; vračanje je bilo doseženo s krčenjem kreditov. Banka Slovenije je sicer maja 2014 poskusila s »Sklepom o minimalnih zahtevah za zagotavljanje ustrezne likvidnostne pozicije bank in hranilnic« omejiti dinamiko zniževanja razmerja med krediti in vlogami nebančnega sektorja, a podatki ne kažejo, da bi bila pri tem uspešna. Februarja 2015 se je razmerje med krediti vrnilo na vrednost 1, oktobra 2015 pa že na vrednost 0.93. Seveda gre velik del znižanja razmerja pred tem pripisati prenosu slabih kreditov na DUTB, a se je razmerje krčilo tudi po prenosu in to predvsem zaradi zmanjševanja kreditov in ne zaradi rasti depozitov, ki so bolj ali manj spremljali gospodarsko rast.

Slika 3

Razmerje med krediti in depoziti ter dinamika kreditov in depozitov nefinančnega sektorja

Vir: BS

»Blažilnik« sodi med šibke, za zdaj tudi irelevantne poskuse ECB in drugih finančnih institucij preprečiti nastajanje nove finančne krize zaradi presežnega kreditiranja, vsaj dokler mehanizem denarne politike ECB ne deluje. Toda ECB z nedelovanjem mehanizma, ki ga kljub temu uporablja, sama ustvarja novo finančno krizo, v kateri pa si z »blažilnikom« predvidene velikosti ne bo dalo prav veliko narediti. Tudi BS bi najbrž mogla najti precej pomembnejše področje za svoje, sicer s strani ECB in EU zahtevano delovanje, v kar nedvomno sodi pojasnitev svojega delovanja med poletjem in jesenjo 2013.

Reference:

Banka Slovenije: »Omejevanje dinamike zniževanja razmerja med krediti in vlogami nebančnega sektorja kot makrobonitetni instrument Banke Slovenije«, Finančna stabilnost in makrobonitetna politika, 21. julij 2014;

Banka Slovenije: Pregled učinkov makrobonitetnega instrumenta GLTDF, del poročila o denarni stabilnosti, maj 2015;

Banka Slovenije: »Proticiklični kapitalski blažilnik« https://www.bsi.si/financna-stabilnost.asp?MapaId=1882

Banka Slovenije: »Kapitalski blažilnih za druge sistemsko pomembne banke« https://www.bsi.si/financna-stabilnost.asp?MapaId=1883

-

PRIJAVA NAROČNIKOV

Za ogled celotnega članka se morate prijaviti

Prijavite se -

ŠE NISTE NAROČNIK?

Naročite se na revijo in prejmite brezplačen dostop do člankov.

Naročite revijo