Uporabnost »nove pogodbe med delom in kapitalom za izhod iz krize«?

Gospodarska gibanja 460

V prejšnji številki Gospodarskih Gibanj (GG 457, junij-julij 2013) smo se ukvarjali s »KISIKOM ZA GOSPODARSTVO«, to je s presojo uporabnosti oziroma neuporabnosti 24 ukrepov, ki jih je v začetku avgusta vladi predlagalo šest združenj »delodajalcev«. Osnovna ugotovitev je bila, da so pričakovanja šestih združenj, da bodo njihovi predlogi izboljševali konkurenčnost in rast BDP, ustvarjali nova delovna mesta, zmanjševali brezposelnosti, povečevali prilive in zmanjševali odlive iz proračuna, predvidljiva utvara. Ne, ker jih vlada ne bi hotela upoštevati, ampak, ker si z njimi ne more pomagati. Konec avgusta je še večji skupek predlogov v »NOVI POGODBI MED DELOM IN KAPITALOM ZA IZHOD IZ KRIZE« vladi ponudilo osem sindikatov. Predloge so razvrstili v sedem skupin: Javne finance, gospodarska politika in trajnostni razvoj z dvajsetimi (7 + 13), Sanacija bančnega sistema in izboljšanje korporativnega upravljanja družb v državni lasti s štirimi, Pravna država, večja transparentnost in delovanje inšpekcijskih služb z devetimi, Trg dela in pogoji dela z enajstimi, Izobraževanje, raziskave in razvoj z dvema, Zdravstvena reforma s petimi in Socialni dialog s štirimi. Skupaj gre torej za 55 predlogov, ki segajo na različna področja in so izredno raznovrstni; v komentarju se omejujemo le na predloge iz prve skupine.

V prvi podskupini – javne finance – prve skupine sindikati predlagajo uvedbo davčnih blagajn, povečanje davčnega nadzora in aktivnosti za zmanjšanje davčnega dolga, uvedbo skupnih javnih naročil za ves sektor države z ustanovitvijo ustrezne agencije, sprejem davka na finančne transakcije, povišanje stopenj davka na dohodek pravnih oseb na 20% z možnostjo uveljavitve znižanja stopnje v primeru povečanja zaposlovanja za nedoločen čas, zmanjšanje števila občin in oblikovanje pokrajin s postopnim prevzemanjem državnih in občinskih nalog, olajšanje in pospešitev črpanja sredstev evropskih strukturnih skladov.

Uvedba davčnih blagajn najbrž ni vprašljiva, kako to hitro in učinkovito dejansko narediti, pa bi znale povedati hrvaške oblasti. Pričakovanja, da se bo davčni dolg z večjim nadzorom bistveno zmanjšal, so precej neutemeljena. Pri neplačevanju davkov gre mnogo manj za nedisciplino kot za nesposobnost plačevanja. Veliko davčnih dolgov je neizterljivih; po podatkih v predlogu sindikatov naj bi davčni dolg znašal 1.5 milijarde, v proračun pa naj bi od zaostritev z javnimi objavami dolžnikov mesečno pritekalo od 6 do 8 milijonov evrov, torej nekaj tisočink javnega dolga, ki pa bo ob nadaljevanju zdajšnjih dogajanj v gospodarstvu samodejno rasel. Slovenija sicer sodi med države z dobrim pobiranjem davkov, torej z majhno razliko med nominalno in efektivno davčno stopnjo, bolj vprašljivo je določanje davčne osnove. Še bolj neutemeljena so sicer implicitna, a ljudstvu všečna pričakovanja, da se v davčnih oazah po svetu skrivajo milijarde evrov, ki jih je treba le pripeljati domov in obdavčiti; tam so morda milijoni evrov, milijarde pa so bile bolj ali manj zapravljene v razdobju vsesplošnega hazardiranja med 2005 in 2008 in so zdaj v štirikolesnikih, vilah, nedograjenih stavbah ali dograjenih praznih stanovanjih. Predlog za odpravo bančne in davčne tajnosti je pravno vsaj vprašljiv, kar pa ne pomeni, da BS, DURS ali GURS ne bi smeli in mogli uporabljati teh podatkov pri presoji razlike med premoženjem in dohodki, iz katerih naj bi to premoženje nastalo. To je mogoče že zdaj.

Uvedba skupnih javnih naročil in ustanovitev nove agencije bi naredila več škode kot koristi. Večji popusti, ki bi jih morda dosegali zaradi velikosti naročil, najbrž ne bi odtehtali manj skrbnega ravnanja posameznih naročnikov, za katere bi agencija opravljala naročila. Njihovo manj skrbno ravnanje bi zato morali »preprečevati« s pravili, s katerimi bi, na primer, količino za posameznega naročnika potrebnega papirja, določili s porabljeno količino iz preteklega razdobja. Kako bi naročniki ravnali, da bi si vsakokrat zagotovili dovolj papirja, bolj ali manj dobro kaže poraba denarja v javnih zavodih konec leta; če pravila določajo, da je neporabljena sredstva, odobrena za posamezno leto in namen, treba vrniti, če niso »pravočasno« porabljena, bodo do konca leta gotovo »koristno« porabljena. Namesto centralizacije naročil in povečevanja birokratskih pravil je treba povečati pristojnost in odgovornost oseb, ki pri naročniku dejansko odločajo. V tem primeru se bodo potrudili najti pomoč, saj znanje ponudnikov produktov in storitev običajno presega znanje naročnikov.

Da je prav podpirati domače ponudnike, če je to mogoče, je gotovo prav. »Nacionalni interes«, ki je pri nas sicer za vse uporabna psovka, je v drugih članicah EU nekaj samoumevnega, a je največkrat prikrit; v dejansko enotnost evropskega trga »verjamejo« le birokrati v Evropski komisiji. Pa še ti reagirajo v odvisnosti od moči in velikosti članic; državna pomoč Elanu tako, na primer, »škoduje« enotnemu evropskemu trgu, precej večja subvencija francoskemu Renaultu za proizvodnjo avtomobilov v Novem mestu pa ne.

Davek na finančne transakcije je smiseln le kot evropski davek; lahko bi bil izvirni prihodek evropskega proračuna. Določanje uporabe prihodkov od tega davka za vzdržnost socialne blagajne pa je povsem zgrešena; davek, katerega uporaba je vnaprej določena, je prispevek. Nasploh so ideje, zakaj je, na primer treba porabiti kakšen davčni prihodek ali zadolžitev države, vprašljive, saj pridobljen denar omogoča, da s temi prihodki za posamezne odhodke ni treba uporabiti drugih prihodkov.

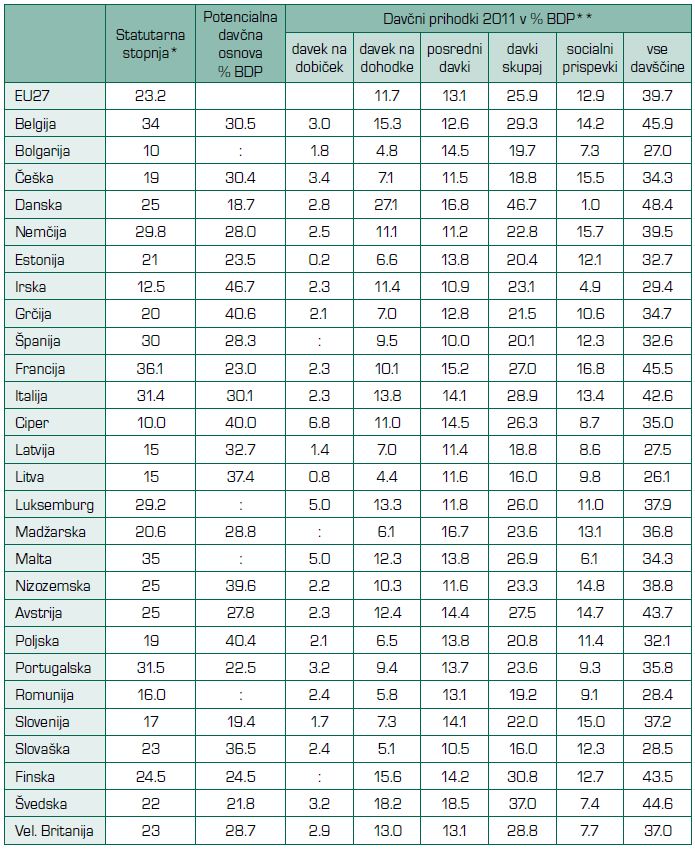

Namesto povišanja davčne stopnje na 20 odstotkov pri davkih od dohodkov pravnih oseb bi veljalo govoriti o vračanju na prejšnjo in tudi bolj evropsko raven. Povprečna statutarna stopnja tega davka v EU27 je bila lani 23 odstotkov, nihala je med 10 odstotki v Bolgariji in 36 odstotki v Franciji. S 17 odstotno statutarno stopnjo Slovenija sodi med članice z nizko statutarno obdavčitvijo dobičkov; nižjo je imelo le šest članic; po prihodkih iz tega davka pa je bila v letu 2011 Slovenija z 1.7 odstotka BDP šele na 23. mestu med članicami.

Davek na dohodke pravnih oseb je zapleten davek, ki ne sodi med donosne in stabilne davščine. Njegova zapletenost in nestabilnost izhajata iz določanja in nestabilnosti davčne osnove, ki je odvisna od različnega obravnavanja amortizacije ter zadržanega in izplačanega dobička, obravnave dobičkov nastalih v tujini ali na različne načine, na primer s pomočjo transfernih cen, prenesenih v tujino in iz vrste drugih razlogov. Statutarna davčna stopnja zato ne kaže dejanske obdavčitve kapitala, saj je ta odvisna tudi od deleža davčne osnove v BDP; v članicah EU se davčne osnove tega davka gibljejo med le 18.7 odstotki na Danskem in 46.7 odstotki na Irskem. Davčna osnova tega davka je bila tudi v Sloveniji zelo nizka, z 19.4 odstotkov BDP je Slovenija takoj za Dansko.

V Tabeli 1 so v posameznih stolpcih za članice EU prikazane statutarne stopnje davka na dobiček, potencialna davčna osnova, ki je odvisna od dohodkovne strukture BDP (deležev dela, kapitala in posrednih davkov) ter dejanski davčni prihodki od obdavčitve družb in dohodkov posameznikov. Dodani so še deleži posrednih davkov, vseh davkov, in prispevkov za socialno varnost v letu 2011. Slovenija ima poleg nizke statutarne stopnje še izredno nizko potencialno davčno osnovo. Prihodki od davka na dohodke družb so bili zato in zaradi krize v letu 2011 le 1.7 odstotka BDP, skupni davčni prihodki so dosegli 22 odstotkov BDP, kar je manj od povprečja EU27, medtem ko so bili prispevki s 15 odstotki nad povprečjem EU27. Skupni javnofinančni prihodki (davki in prispevki) so bili s 37.2 odstotka BDP pod povprečjem EU27.

Tabela 1 - Značilnosti davkov na dobiček v članicah EU

*Vir: Taxation trends in the European Union, Eurostat 2012

**Vir: Eurostat

Pri obravnavi davka na dohodke družb je prav upoštevati tudi povezanost med tem davkom in obdavčitvijo fizičnih oseb, ki so lastniki družb. Dividende, ki jih dobijo lastnik, se namreč obdavčujejo zelo različno. V tako imenovanem klasičnem sistemu davek na dohodek pravnih oseb ne vpliva na davke na osebne dohodke iz dividend; v sistemu prisoje pa je del ali celoten davek od dohodka pravnih oseb lahko uporabljen za zmanjšanje dohodnine na dividende, ali pa so dividende obdavčene manj kot dohodki iz dela. Morda bi zato veljalo razmisliti o odpravi cedularne obdavčitve dohodkov iz kapitala za fizične osebe in vse dohodke fizičnih oseb obravnavati enako. Argument, ki je bil uporabljen ob uvedbi cedularne obdavčitve dohodkov posameznikov iz kapitala, to je, da bo to preprečevalo beg kapitala, je podobno nesmiseln kot argument, da bo, če ne bomo uvedli socialne kapice, prišlo do bega najsposobnejših.

Vezanje olajšav pri davkih od dohodkov pravnih oseb na zaposlitev za nedoločen čas, ki ga predlagajo sindikati, ni smiselno; zapletenost in nestabilnost davčnih prihodkov iz tega davka bi se le še povečala.

Da »varčevanje« s pomočjo zmanjševanja števila občin podpirajo sindikati javnega sektorja, je vsaj nenavadno, če so istočasno proti odpuščanju v javnem sektorju; zmanjševanje občin namreč bolj ali manj implicira zmanjševanje zaposlenosti in odpuščanje v javnem sektorju. A ne gre le za to; ponovno administrativno ukinjanje in združevanje občin je nesmiselno; prava velikost občin ni določena le s številom prebivalstva, odvisna je od vrste drugih stvari: geografije, zgodovine, strukture gospodarstva in ne nazadnje pripadnosti prebivalcev svojemu kraju. Najbrž drži, da je veliko občin nastalo zaradi ambicij in želja lokalnih političnih veljakov, a zdaj ponovno ustvarjati administrativno zmedo ne gre. Ustvarjanje pravega števila občin je treba prepustiti času in občanom. Ne more vsak minister zmeraj znova reformirati področja, ki ga »upravlja«, kot da se je svet začel z njegovim ministrovanjem. Minister za notranje zadeve, ki zdaj želi združevati občine, bi se moral spomniti finančnih in drugih posledic ustvarjanja enotnega plačnega sistema; gre za eno najdražjih in najbolj nepopravljivih napak v gospodarski politiki samostojne Slovenije. Podobno nesmiselno je »varčevanje« z ustanavljanjem pokrajin; nedvomno bodo prinesle dodatne stroške; res pa bodo ustvarjale delovna mesta za politike, ki jim to ne uspe na državni ravni.

Povsem razumljivo je, da poskušamo iz EU pridobiti čim več sredstev; z njimi si sicer ne moremo povrniti škode, ki jo povzroča Evropska komisija s svojimi strategijami in nerazumljivimi direktivami, s katerimi zamenjuje normalno zakonodajo in zdravo pamet; že njihova latovščina daleč presega latovščino iz razdobja dogovorne ekonomije. Sicer pa efektivno črpanje sredstev iz EU (po podatkih o prilivih in odlivih iz proračuna) ni zelo slabo; lani smo v proračun EU plačali 390 milijonov evrov, iz njega dobili 842 milijonov, neto torej 452 milijonov evrov ali 1.4 odstotke BDP. Letošnje črpanje v prvih sedmih mesecih je bilo precej slabše; do julija smo v proračun EU vplačali 295 milijonov, iz njega dobili 442 milijonov, kar da razliko 147 milijonov. Neto priliv se nam žal povečuje tudi zaradi vse večjega zaostajanja za povprečjem EU, leta 2007 smo po BDP/prebivalca po kupni moči dosegli raven 91 odstotkov EU povprečja, lani le 82 odstotkov.

Že prvemu delu prve skupine predlogov je mogoče očitati nenavadno razvrščanje; to še bolj velja za drugi del, v katerem se prepletajo predlogi, ki ne sodijo skupaj, ki se vsaj deloma podvajajo, ki bi jih težko uvrstili v običajno razumljeno gospodarsko politiko, ali ki s krizo vsaj kratkoročno in neposredno nimajo dosti opraviti. Takšni so na primer: ustvarjanje slovenskih blagovnih znamk, oblikovanje in sprejem energetskega programa, povečanje učinkovitosti ekonomske diplomacije. Skupaj bi na primer sodila zahteva za odpravo administrativnih ovir ob upoštevanju učinkov na različne sisteme in zahteva za racionalizacijo pridobivanja soglasij gradbenih in drugih dovoljenj. S kar nekaj predlogi: energetska obnova nepremičnin, zagotovitev pogojev za gradnjo neprofitnih stanovanj, revitalizacija opuščenih območij naj bi oživeli gradbeništvo. Gre za doslej s krizo najbolj prizadeto gospodarsko dejavnost, saj je zdajšnji obseg gradbeništva za več kot pol manjši, kot je bil leta 2008. Nepremišljeno kreditiranje gradbene aktivnosti, ki je v obdobju hazardiranja raslo po 17 odstotkov, je ustvarilo tudi največji del zdajšnjih problemov ne le v bančništvu, ampak tudi v dejavnostih, ki so močno vezane na gradbeništvo. Prazna dokončana in nedokončana stanovanja in napol dograjene stavbe postavljajo pod vprašaj smiselnost in uresničljivost prizadevanj za gradnjo neprofitnih najemnih stanovanj.

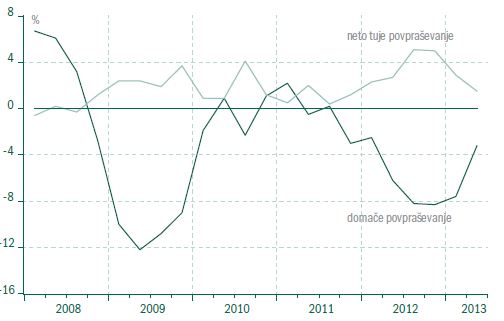

Osrednje mesto v drugi podskupini gre predlogu za povečanje notranje potrošnje s povečanjem kupne moči prebivalstva. Gre nedvomno za daleč najpomembnejšo nalogo gospodarske politike; drugi padec BDP v lanskem in letošnjem letu je bil nedvomna posledica zgrešene gospodarske politike. Še večji padec BDP je v kriznem razdobju preprečilo solidno neto tuje povpraševanje (manjši padec izvoza kot uvoza v začetku krize, oziroma večji porast izvoza kot uvoza lani), vendar dinamika tujega povpraševanja, tako kot v drugih članicah EU, kljub za zdaj še dobrim rezultatom, slabi. Ker nimamo tečajne politike, tujega povpraševanja ni mogoče močneje pognati; tako imenovana »notranja devalvacija«, to je zniževanje stroškov dela in krčenje javnega sektorja pa bolj krči notranje povpraševanje kot spodbuja tuje. Opraviti imamo s stanjem, ki ga imenujejo paradoks varčevanja; bolj varčujemo, manjše so investicije in manjši je BDP. Povedano enostavno; če prihranim evro, sem nekomu za evro zmanjšal plačo.

Edino možno spodbudo domačemu povpraševanju lahko prinese država, kar pa preprečuje prehitra »konsolidacija« javnih financ. Ta precej presega konsolidacijo, kakršno bi imeli, če bi uporabili zdaj že pozabljeno »zlato pravilo«, po katerem je strukturni primanjkljaj določen z razmerjem med dejanskim in potencialnim produktom. »Varčevanje« oziroma hitro znižanje primanjkljaja, ki naj bi ga zahtevala Evropska komisija, onemogoča tudi velike državne projekte na področju infrastrukture.

Slika 1 - Domače in neto tuje povpraševanje (medletne stopnje rasti)

Gospodarska politika hitre javnofinančne konsolidacije in »varčevanja« je še posebej pogubna, ker poleg neposrednega zmanjševanja povpraševanja, gospodarsko aktivnost zmanjšuje tudi posredno prek zmanjševanja javnofinančnih prihodkov. Dohodkovna elastičnost javnofinančnih prihodkov v obdobju 2008-2013 je večja od 1; enoodstotno povečanje ali zmanjšanja notranje potrošnje je za več kot en odstotek povečalo ali zmanjšalo javnofinančne prihodke. Zmanjšani prihodki zahtevajo novo zmanjšanje javnofinančnih odhodkov in s tem novo zmanjševanje domačega povpraševanja in gospodarske aktivnosti.

Kot kaže Slika 1, se je medletno upadanje domače potrošnje v letošnjim drugem četrtletju vsaj upočasnilo, a se je istočasno upočasnila tudi rast neto tujega povpraševanja (razlike med rastjo izvoza in uvoza blaga in storitev).

Že omenjena zmešnjava predlogov v prvi skupini je v ostalih skupinah še precej večja; skupaj so predlogi, ki ne sodijo skupaj, pomembni in nepomembni, zelo splošni in zelo podrobni, celo drobnjakarski, mnogi so bolj kot reševanju iz krize namenjeni razčiščevanju preteklosti. Najbrž pa si vlada tudi z njimi ne more veliko pomagati; večinoma gre za že dolgo poznane in predvidljive zahteve, ki jim posamično ni kaj očitati ali pa jim je vsaj težko nasprotovati, a jih je malone nemogoče uresničiti.

Predlogi »delojemalcev« (sindikatov) podobno kot predlogi »delodajalcev« (gospodarskih zbornic) odražajo nenavadno prepričanje v neomejeno moč vlade in v njeno »hudobnost«; ki po njihovem mnenju počne vse, da bi prav njim škodovala. Zato ji istočasno vsi preprečujejo, da bi karkoli naredila. Nedavna zavrnitev gradnje letališkega terminala na Brniku je lep primer delovanja in nemoči slovenske države; z odločitvijo ATVP, kakršne najbrž ne bi bilo v nobeni normalni državi, je na skupščini letališča prevladal interes nekaj finančnih skladov, ki imajo v lasti 10.45 odstotkov delnic letališča, in ki si najbrž obetajo, da bodo s prodajo letališča dobro unovčili svoje deleže. Tako so »pravi« kapitalski interesi lastnikov premoženja, ki so do njega prišli z nepremišljeno »uvedbo« kapitalizma, izničili možnost, da država začne poganjati gospodarsko aktivnost z vsaj enim večjim in kot kaže najbolj pripravljenim državnim projektom na področju infrastrukture in uveljavi javni »nacionalni« interes.