Nekaj obetavnih premikov v povpraševanju

Gospodarska gibanja 456

Skupno domače trošenje se je januarja opazno zmanjšalo, bolj dolgoročna dinamika pa se je izboljšala. Do obrata je prišlo tako pri trošenju prebivalstva kot pri investicijah. Po sesutju v decembru se je januarja popravilo tudi trošenje države, izvozno povpraševanje pa se je okrepilo. Vendar agregatno povpraševanje ostaja ključna ovira za pospešitev rasti. Zniževanje pričakovanega trošenja gospodinjstev se je v prvem četrtletju zaustavilo; pričakovani večji nakupi so prvič po letu dni malo porasli, zaustavilo se je tudi padanje izvoznih pričakovanj. Dinamika trošenja blaga se ne bo opazno spremenila, slabše je s pričakovanim trošenjem storitev, ki stagnira znatno pod dolgoročnim povprečjem.

Medletno povečanje blagovne menjave v januarju je posledica skoka izvoza v nečlanice EU in porasta uvoza iz članic; primanjkljaj v trgovini z nečlanicami je neobičajen. Medletna dinamika blagovne menjave je ugodnejša kot v EU, čeprav so se pogoji menjave Slovenije poslabšali, za EU27 pa izboljšali. Gospodarska klima se je nekoliko otoplila. Zaupanje v predelovalnih dejavnostih, storitvah in trgovini na drobno se je okrepilo, v gradbeništvu pa stagnira, vse na ravneh pod dolgoročnimi povprečji; povsod se spopadajo s premajhnim povpraševanjem. V celotni EU27 se je gospodarska klima marca večinoma poslabšala.

Industrijska produkcija se je v medletni primerjavi popravila, pri tem pa se je dejavnost rudarstva skrčila za petino. V EU je januarja industrijska produkcija padla; v devetih članicah se je povečala, v devetih pa zmanjšala. Vrednost gradbenih del in število delovnih ur v gradbeništvu sta se še naprej krčila; v januarju je močno upadel turizem; padanju števila prenočitev domačih gostov so se pridružili še tuji. Nihanja in krizi ustrezni premiki v transportu se nadaljujejo; število potnikov v cestnem javnem transportu raste, v zračnem pada; po morju je bilo pripeljanega manj blaga kot januarja lani.

Na trgu dela se je stanje nekoliko umirilo, osnovne značilnosti ostajajo: zmanjševanje števila delovno aktivnih in zaposlenih spremlja nihanje števila iskalcev dela. V EU in še posebej v evro območju se rast brezposelnosti nadaljuje; razlike med članicami ostajajo velike. Še naprej gre najbolje Avstrijcem, najslabše pa Špancem in Grkom, ki se jim bodo kmalu pridružili Ciprčani.

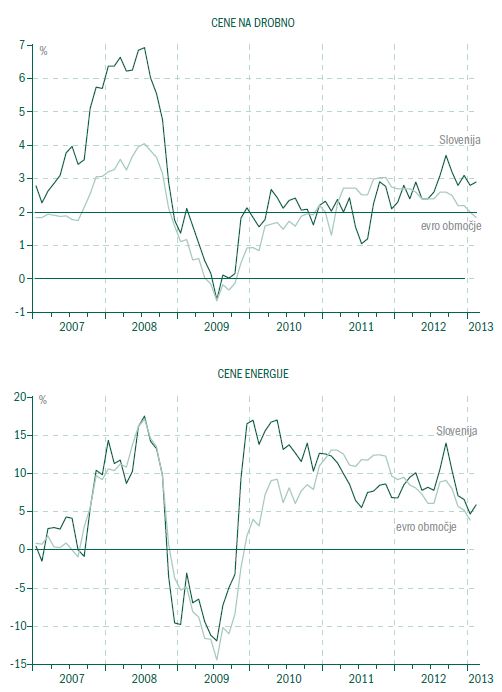

Marca so življenjski stroški porasli, a za manj od običajne sezone, zato se je dolgoročna dinamika inflacije znižala. Razlike v rasti cen med skupinami so velike; blago se je podražilo, storitve pocenile. Znižanje dolgoročne dinamike je še posebej vidno pri harmoniziranem indeksu cen, ki se je še bolj približal povprečju v EU. Razlike v rasti proizvajalčevih cen so se povečale, proizvodi za izvoz v EU so se podražili, proizvodi za izvoz v nečlanice pa pocenili. Cenovna pričakovanja kažejo, da lahko pričakujemo nadaljevanje umirjanja cen. Svetovne cene surovin v evrih so se v zadnjem mesecu dvignile, a predvsem zaradi padca tečaja evra, v letu dni pa so se surovine pocenile.

Povprečne plače so januarja padle, zmanjšale so se tudi bolj dolgoročno; najbolj v javnem sektorju, predvsem v izobraževanju in zdravstvu. Z znižanjem se je nadaljevalo krčenja relativnih stroškov dela v Sloveniji glede na evro območje. Podatki ne potrjujejo splošnega prepričanja, da so se v krizi povprečne plače v gospodarstvu skrčile bolj kot javnem sektorju; pri stroških dela je javni sektor varčeval z zadrževanjem plač, gospodarstvo pa z odpuščanjem.

Javnofinančni prihodki so marca padli še bolj kot v prvih dveh mesecih, kar velja tako za posredne kot tudi neposredne davke. Ekonomska politika iz prve polovice 2012 (»davčna reforma« in zmanjšanje plač) prinaša pričakovane rezultate; izboljšanje javnofinančnega salda, ki ga je povzročilo znižanje plač v drugi polovici 2012, se bo zaradi povzročenega padca davčnih prihodkov že letos prepolovilo. Ker so prispevki po donosu največja in zelo stabilna davčna oblika, lahko zdajšnji obrat v trendni dinamiki prispevkov opazno in trajneje vpliva na javnofinančne dosežke.

Finančno napajanje gospodarstva, ki ga generira domač bančni sistem, še naprej slabi. Krediti domačim podjetjem in gospodinjstvom so februarja spet padli. Bolj dolgoročna dinamika je ostala nespremenjena; krediti podjetjem so se zmanjšali bolj kot krediti gospodinjstvom. Dobro polovico zmanjšanja kreditnega napajanja teh so nadomestila povečana posojila državi. Kljub temu nezadostno finančno napajanje doma ni še dodatno povečalo ovir za poslovanje gospodarstva; večja podjetja so se zadolževala v tujini. Kljub krčenju kreditov se je raven skupnih depozitov nefinančnih družb in prebivalstva povečala. Obrestne mere nefinančnemu sektorju se komaj opazno spreminjajo; posojilne obrestne mere za prebivalstvo so se malo povečale, obrestne mere podjetjem zmanjšale. Potrošniški krediti v Sloveniji ostajajo cenejši kot v evro območju, podjetniški krediti pa so za približno za 2 odstotni točki dražji.

V januarju je bil primanjkljaj na tekočem računu večji kot lani predvsem zaradi večjega primanjkljaja v blagovni menjavi. Zadolžitev v tujini se je januarja zmanjšala za dober odstotek BDP. Kapital je pritekal prek neposrednih naložb (prodaj premoženja) odtekal pa prek portfeljskih in ostalih. Presežek na tekočem računu v 2012, ki je presegel 2.5 odstotkov BDP izhaja iz mnogo manjšega primanjkljaja na računu blaga in presežka na računu storitev, zmanjševal pa ga je velik primanjkljaj na računu dohodkov – kapitala, prek katerega tujini plačujemo že 3 odstotke BDP. Najbolj negativen saldo tekočega računa imamo z Italijo, Kitajsko in Avstrijo, najbolj pozitiven pa z Nemčijo, Rusijo in Srbijo. Neto zunanji dolg Slovenije je konec 2012 presegal 40% BDP, bil je za milijardo večji kot konec 2011.

AGREGATNO POVPRAŠEVANJE IN PRIČAKOVANJA

1. Pojemanje padanja končnega trošenja

Skupno domače trošenje se je januarja opazno zmanjšalo, vendar se je navkljub velikemu padcu (zaradi močnega negativnega učinka januarske sezone) bolj dolgoročna dinamika izboljšala; medletna stopnja se je iz negativnih številk okoli -5% v zadnjem četrtletju 2012, v januarju dvignila na -1.7%. Rast impulznega trenda pa je postala celo pozitivna in opazno velika.

Do obrata v bolj dolgoročni dinamiki je prišlo tako pri trošenju prebivalstva kot pri investicijah. Medletno sta sicer tako trošenje prebivalstva kot investicije tudi v januarju padala (še zlasti opazno investicije, po -4.3%), vendar se je pri obeh precej popravila trendna rast (rast impulznega trenda je dosegla okoli 9% na letni ravni). Trošenje države za blago in storitve se je decembra (zaradi izboljševanja fiskalnega salda) sesulo, saj je bilo kar za 13.1% nižje kot v decembru 2011, čeprav je tako v oktobru kot novembru opazno presegalo ustrezne vrednosti v predhodnem letu. V januarju se je trošenje države sezonsko močno zmanjšalo, bolj dolgoročna dinamika pa se je popravila, trendna rast je postala celo pozitivna in opazno velika.

Izvozno povpraševanje se je v januarju ponovno okrepilo, porasla je tudi bolj dolgoročna dinamika (medletna stopnja na 3.3%, rast impulznega trenda pa celo na 12% na letni ravni). Bolj dolgoročna dinamika izvoznega trošenja se je okrepila še zlasti na izvoznih trgih izven EU, kjer je izvoz Slovenije januarja rasel medletno po 11%, izvoz celotne EU pa le po 6.7% in to ne glede na dejstvo, da so izvozne cene EU rasle hitreje od izvoznih cen Slovenije (te so se celo zmanjševale)!

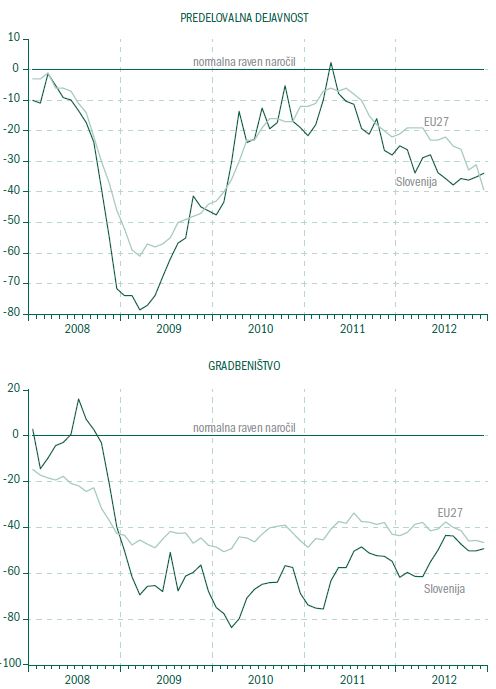

Velikost ovir v povpraševanju

Vir: EU, Komisija; Eurostat; lastni izračuni

Opomba: Odstotek podjetij, ki jih nezadostno povpraševanja ovira pri poslovanju; industrija

Navkljub pojemanju padanja končnega povpraševanja, agregatno povpraševanje ostaja ena od (dveh) ključnih ovir za pospešitev rasti gospodarstva. Celo industrijska podjetja, ki imajo sicer močno izvozno povpraševanje, prešibko povpraševanje opazno ovira pri poslovanju. Čeprav je 2013/I pritisk nezadostnega povpraševanja prenehal naraščati, je v industriji še naprej okoli 75% podjetij več kot v normalni situaciji, ki jih nezadostno povpraševanje ovira pri poslovanju. V normalni situaciji ima namreč okoli 20% industrijskih podjetij težave s povpraševanjem, na začetku 2013 pa je takšnih kar 35% vseh podjetij iz industrije. V storitvenih sektorjih je nezadostno povpraševanje še opazno večji problem kot v industriji, še zlasti, ker se je pritisk nezadostnega povpraševanja v 2012 povečal celo opazno nad raven v času izbruha krize (2009). V prvem četrtletju 2013, se je sicer pritisk krčenja povpraševanja zaustavil, vendar kar okoli 38% podjetij iz storitvenih sektorjev težko posluje zaradi šibkega povpraševanja.

Velikost ovir v povpraševanju - storitveni sektorji

Vir: EU, Komisija; Eurostat; lastni izračuni

Opomba: odstotek podjetij, ki jih nezadostno povpraševanje ovira pri poslovanju; storitveni sektor v predhodnem letu

Pričakovan večji nakup gospodinjstev

Vir: EU, Komisija; Eurostat; lastni izračuni

Opomba: Anketa; saldo gospodinjstev, ki pričakujejo večji nakup in gospodinjstev, ki to ne pričakujejo, v odstotku vseh gospodinjstev; podatki so desezonirani.

Kakšno dinamiko končnega trošenja lahko pričakujemo v naslednjih nekaj mesecih?

Zniževanje pričakovanega trošenja gospodinjstev se je v prvem četrtletju letos zaustavilo. Če namreč sodimo po pričakovanjih v trgovini na drobno, se dinamika trošenja blaga ne bo opazno spremenila, saj pričakovanja vztrajajo na dolgoletni povprečni ravni. Po drugi strani pa je zmanjševanje pričakovanega trošenja storitev (po anketah storitvenih podjetij) v zadnjih treh mesecih zaustavljeno, vendar stagnira na nizkih vrednostih, znatno pod dolgoročnimi povprečnimi vrednostmi (delež podjetij, ki pričakuje zmanjšanje povpraševanja, presega delež podjetij, ki pričakujejo povečanje, za približno 10% vseh anketiranih podjetij). Zaustavljanje padanja pričakovanega trošenja gospodinjstev in stagniranje na nizki ravni, kažejo tudi pričakovani nakupi samih gospodinjstev, ti so namreč v prvem četrtletju letos prenehali padati; padanje se je začelo po prvem četrtletju lani, ko so bili najavljeni ukrepi ekonomske politike, prav v 2013/I pa so pričakovani nakupi po letu dni prvikrat malo porasli.

Pričakovan izvoz

Vir: EU, Komisija; Eurostat; lastni izračuni

Opomba: Anketa; saldo gospodinjstev, ki pričakujejo povečanje prodaj v izvozu in podjetij, ki pričakujejo njegovo zmanjšanje, v odstotku vseh podjetij; podatki so desezonirani

V prvem četrtletju letos se je zaustavilo tudi padanje izvoznih pričakovanj, ki je trajalo že vse od konca 2010. Do obrata je prišlo tako v Slovenji kot v evro območju. Navkljub obratu pa so v marcu izvozna pričakovanja ostala še precej pod dolgoletnim povprečjem.

2. Velik januarski uvoz kazi sicer ugodno dinamiko blagovne menjave v začetku 2013

Januarski podatki kažejo primanjkljaj v blagovni menjavi Slovenije z nečlanicami EU, kar je neobičajno; do njega je prišlo kljub zelo živahni medletni dinamiki izvoza. Povečanje skupne blagovne menjave v primerjavi z januarjem 2012 je posledica skoka v izvozu Slovenije v nečlanice EU in porasta uvoza iz članic EU. Po podatkih SURS-a je v vrednost uvoza vključena tudi velika posamična transakcija???, zaradi katere je medletno povečanje skupnega uvoza kar 4%. Po podatkih Eurostata ima Slovenija ugodnejšo januarsko medletno dinamiko blagovne menjave kot celotna EU27: izvoz raste hitreje, uvoz celo pada, medtem ko v EU stagnira. Terms of trade (pogoji menjave) so se januarja v primerjavi z enakem mesecem 2012 Sloveniji poslabšali za 2%, celotni EU27 pa izboljšali za 2%, kar daje doseženim količinskim rezultatom Slovenije primerjalno še večjo pozitivno veljavo. Realni tokovi so bili še bolj ugodni za Slovenijo glede na EU27. V celotni 2012 so v primerjavi z 2011 po naturalni klasifikaciji najbolj porasle povprečne vrednosti izvoza živil in živali ter uvoza mineralnih goriv in maziv.

Januarja 2013 je bil skupni izvoz 1644 milijonov € (3.3% več kot leto prej), skupni uvoz pa 1860 milijonov € (4.0% več kot pred letom), kar da primanjkljaj 215 milijonov € oziroma 88.4% pokritje uvoza z izvozom. Pri tem je bila odprema blaga v članice EU 1169 milijonov € (0.3% manj kot januarja 2012), prejem blaga iz EU pa 1358 milijonov € (7.0% več kot januarja 2012). Primanjkljaj z EU znaša 189 milijonov €, pokritje uvoza z izvozom v menjavi s članicami pa 86.0%. V menjavi z nečlanicami EU je bil januarski izvoz 476 milijonov € (kar 13.1% več kot januarja 2012), uvoz 502 milijonov € (3.1% manj kot pred letom), kar daje za trgovino z nečlanicami neobičajen primanjkljaj 26 milijonov € oziroma 94.8% pokritje uvoza z izvozom.

Januarska trendna rast izvoza Slovenije je 1.09%, uvoza kar 3.52% (enkratni uvoz vključen). Medletna januarska stopnja rasti izvoza Slovenije (po Eurostatu) je 11.09%, kar presega stopnjo EU27, ki je 6.66%. Pri januarskem uvozu so ustrezne stopnje rasti za Slovenijo -0.89%, za EU27 0.15%. Medletna stopnja izvoznih cen Slovenije je v januarju 2013 -1.70%, EU27 1.22%, uvoznih cen pa: Slovenija 0.22%, EU27-0.90%. Tako so se pogoji menjave Slovenije januarja medletno poslabšali za 1.92%, v EU27 skupaj pa izboljšali za 2.12%.

Povprečne vrednosti izvoza so bile v lanskem zadnjem četrtletju 0.1% manjše kot v enakem obdobju 2011 pri izvozu, a za 0.9% višje pri uvozu. Za celotno 2012 sta bila indeksa povprečnih vrednosti menjave višja kot v letu 2011: pri izvozu za 1.1%, pri uvozu za 1.7%. Med sektorji standardne mednarodne trgovinske klasifikacije so v 2012 glede na 2011 pri izvozu vrednosti najbolj porasle v skupini živil in živih živali (za 2.3%), pri uvozu pa pri mineralnih gorivih in mazivih (za 8.9%).

3. Otoplitev gospodarske klime na začetku pomladi

Gospodarska klima se je v marcu nekoliko otoplila. Po anketi Statističnega urada Republike Slovenije (SURS) o gospodarski klimi se je njen kazalnik v marcu povečal za tri odstotne točke glede na mesec prej, od marca 2012 pa je nižji za odstotno točko, hkrati pa je njegova vrednost za 11 odstotnih točk nižja od dolgoletnega povprečja.

Vrednost kazalnika zaupanja v predelovalnih dejavnostih je bila v marcu za odstotno točko višja kot predhodni mesec, glede na marec 2012 je bila njegova vrednost višja za eno, glede na dolgoletno povprečje pa nižja za 4 odstotne točke. V primerjavi s februarjem sta se v marcu najbolj zvišala pričakovano skupno povpraševanje in pričakovan izvoz, znižale pa pričakovane cene in pričakovano zaposlovanje.

Otoplila se je tudi klima v storitvenih dejavnostih, saj je bila vrednost kazalnika zaupanja v teh sektorjih v marcu 2013 za dve odstotni točki višja glede na predhodni mesec in hkrati za 26 odstotnih točk nižja od dolgoletnega povprečja, v primerjavi z marcem lani je bila njegova vrednost nižja za 6 odstotnih točk.

Zaupanje v gradbeništvu se je ustalilo, saj je bila vrednost kazalnika zaupanja v marcu na enaki ravni kot mesec prej, v primerjavi z marcem 2012 je bila višja za 9 odstotnih točk, hkrati pa je bila za 13 odstotnih točk nižja od dolgoletnega povprečja. Vrednosti kazalnikov pričakovanj za naslednje tri mesece so se v primerjavi s februarjem večinoma zvišale, znižala se je le vrednost kazalnika pričakovano zaposlovanje. Marca je bil glavni omejitveni dejavnik v gradbeništvu nezadostno povpraševaje, s čimer se je spopadalo 55% gradbenih podjetij.

Ankete SURS-a kažejo, da se je vrednost kazalnika zaupanja v trgovini na drobno v marcu glede na predhodni mesec zvišala za dve odstotni točki, glede na marec 2012 pa je bil kazalnik nižji za 7 odstotnih točk. Vrednosti kazalnikov pričakovanj so se marca v primerjavi s februarjem v glavnem zvišale, znižala se je le vrednost kazalnika pričakovano zaposlovanje. V marcu je bil delež tistih podjetij v sektorju, ki pravijo, da je povpraševanje nizko, 59%, slaba polovica podjetij pa je kot omejitveni dejavnik navedlo konkurenco v panogi.

Naročila v predelovani dejavnosti in gradbeništvu

Vir: Eurostat

Gospodarska klima se je marca v primerjavi z enakim obdobjem v letu 2012 v celotni EU27 večinoma poslabšala. V gradbeništvu so se po podatkih Eurostata v marcu 2013 naročila glede na mesec poprej zvišala za 3,4 odstotne točke, glede na marec lani pa so nižja za 2,5 odstotne točke. Glede na februar so se v marcu za odstotno točko znižala pričakovanja v trgovini na drobno, pričakovanja v predelovalnih dejavnostih pa so se v enakem obdobju poslabšala za slabi odstotni točki. Splošni poslovni optimizem se je v marcu v celotni evropski sedemindvajseterici zvišal in sicer za 0,3 odstotne točke, v primerjavi z marcem lani pa je nižji za tri odstotne točke.

GOSPODARSKA AKTIVNOST IN ZAPOSLENOST

4. Industrijska produkcija na začetku leta porasla

Industrijska produkcija se je v medletni primerjavi nekoliko popravila. Po originalnih (nedesezoniranih) podatkih SURS-a je bila industrijska produkcija v januarju za 1,4% višja kot v enakem mesecu leta 2012. Impulzni trend kaže, da se je v januarju industrijska produkcija zviševala po stopnji 0,97%. Zaloge industrijskih produktov pri proizvajalcih so bile v januarju za slab odstotek višje kot v mesecu prej, v primerjavi z januarjem lani pa za slabe tri odstotke nižje.

Dejavnost rudarstva se je po originalnih (nedesezoniranih) podatkih SURS-a v letošnjem januarju v primerjavi z januarjem 2012 zmanjšala za dobro petino. Impulzni trend kaže, da se je v januarju dejavnost rudarstva zniževala po stopnji -1.94%.

Produkcija predelovalnih dejavnosti se je po originalnih (nedesezoniranih) podatkih SURS-a v januarju v primerjavi z januarjem 2012 povečala za 1,8%, rast merjena z impulznim trendom pa kaže, da se je v januarju predelovalna industrija zviševala po stopnji 1,1%.

V EU27 je po podatkih Eurostata v januarju 2013 glede na december lani industrijska produkcija upadla za 0,4%, prav toliko pa tudi na območju evra. Glede na januar lani pa je v letošnjem januarju industrijska produkcija v EU27 upadla za 1,7%, na območju evra pa za 1,3%. Med državami članicami, za katere so dostopni podatki, je industrijska produkcija v januarju glede na mesec poprej zrasla v devetih, padla pa v prav toliko državah in sicer največ na Finskem (-4,1%), največjo rast industrijske produkcije pa so v omenjenem obdobju zabeležili v Litvi (4,4%) in na Danskem (4,3%).

5. Turistično povpraševanje precej navzdol, gradbeništvo prav tako

Po podatkih SURS-a je bila vrednost gradbenih del januarja letos za skoraj 8 odstotkov nižja od vrednosti gradbenih del, opravljenih v decembru lani, v primerjavi z januarjem 2012 se je zmanjšala za dobro petino, hkrati pa se je v enakem obdobju za 7,1% zmanjšalo število opravljenih gradbenih ur, njihov impulzni trend pa znaša 0,04%.

Skupno število turističnih prenočitev se je precej zmanjšalo. Januarja letos jih je bilo za 10,5% manj kot v enakem mesecu leta 2012, trendno pa se je zniževalo po mesečni stopnji -2,8%. Pri tem je prišlo do upada tujega turističnega povpraševanja, saj je v januarju število turističnih prenočitev tujih gostov upadlo za dobrih 10% glede na januar 2012. Impulzni trend prenočitev tujih gostov v letošnjem januarju kaže krčenje po stopnji 4,17%. Prav tako pa se je v januarju zmanjšalo število prenočitev domačih gostov in sicer za desetino glede na enak mesec v letu 2012, impulzni trend prenočitev domačih gostov v januarju pa kaže krčenje po stopnji 0,41%.

Podatki SURS-a o transportu za januar 2013 kažejo, da je bilo v zračnem prevozu prepeljanih za 1,7% manj potnikov kot januarja lani, število opravljenih potniških kilometrov je bilo v zračnem prevozu za 0,1% večje. V cestnem mestnem prevozu je bilo januarja prepeljanih za dobrih 16% več potnikov kot v istem mesecu 2012. Potniški promet na brniškem letališču se je v januarju glede na januar lani zmanjšal za dobre 3%. V pomorskem prevozu je bilo v januarju prepeljanega za 4% manj blag kot januarja 2012.

6. Rahla umiritev rasti brezposelnosti

Na trgu dela se je stanje nekoliko umirilo. Število aktivnih prebivalcev se je po podatkih SURS-a v mesecu januarju 2013 povečalo na 912969 oziroma za 1960 oseb glede na mesec prej, glede na januar 2012 pa se je zmanjšalo za dobrih 14 tisoč oseb oziroma 1,6 odstotka. V januarju je bilo v Sloveniji 788711 delovno aktivnih prebivalcev. Glede na december lani se je število delovno aktivnih zmanjšalo za 4237 oseb oziroma 0,5%, glede na januar 2012 pa za slabih 23 tisoč oseb oziroma 2,8 odstotka. Število zaposlenih pri pravnih osebah (slabih

93% vseh) se je od januarja lani zmanjšalo za tri odstotke, število zaposlenih pri fizičnih osebah pa za 7,7 odstotkov. Med samozaposlenimi je bilo 58% samostojnih podjetnikov posameznikov; njihovo število se je v januarju povečalo za 121, od januarja 2012 pa se je to število zmanjšalo za 831 oseb oziroma 1,5%.

Po zadnjih podatkih ZRSZ je bilo v Sloveniji konec marca 2013 registriranih 123617, konec februarja pa 124066 brezposelnih oseb, kar je za 192 oseb oziroma 0,2% manj kot ob koncu januarja, v primerjavi s februarjem 2012 pa je bilo brezposelnih oseb več za

9030 oziroma 7,8%. V februarju so se na Zavodu za zaposlovanje na novo prijavil 7404 iskalcev dela, kar je dobro polovico manj kot v januarju in za 7,1% več kot februarja

2012. Med novo-prijavljenimi je bilo 1096 iskalcev prve zaposlitve, 1524 trajno presežnih delavcev in stečajnikov ter 3736 brezposelnih zaradi izteka zaposlitev za določen čas. Odliv iz brezposelnosti je februarja znašal 7596 brezposelnih oseb, med katerimi se jih je zaposlilo oziroma samozaposlilo 4807, kar je dobro petino manj kot januarja, v primerjavi s februarjem 2012 pa je bilo zaposlitev manj za 8,3%.

Po podatkih Eurostata je bila februarja 2013 stopnja brezposelnosti na območju evra (EA17) 12,0%, kar je enako glede na mesec poprej ter 1,1 odstotne točke več kot v februarju lani. V celotni evropski sedemindvajseterici (EU27) je bila stopnja brezposelnosti v februarju 10,9% in se je glede na enak mesec v 2012 povečala za 0,1 odstotne točke. Po Eurostatovih ocenah je bilo februarja v EU27 26,3 milijona brezposelnih oseb, od teh 19,1 milijona na območju evra. Med posameznimi članicami EU so v februarju najnižjo stopnjo brezposelnosti imeli v Avstriji (4,8%) in v Nemčiji (5,4%), najvišjo pa v Španiji (26.3%) in v Grčiji, za katero lanski decembrski podatek znaša 26,4%.

CENE IN PLAČE

7. Rast cen se je opazno znižala

Marca so življenjski stroški porasli za 0.3%, povečanje je bilo manjše od sicer opazne marčevske sezone, zato se je bolj dolgoročna (medletna) rast cen opazno zmanjšala (z 2.7% v februarju se je znižala na 2% v marcu).

Razlike v rasti cen med skupinami proizvodov so bile velike. Že med blagom in storitvami je bil opazen razkorak v dinamiki, blago se je podražilo za 0.5%, storitve pa so se pocenile (za 0.1%). Kljub temu se je bolj dolgoročno, v primerjavi z lanskim marcem, blago podražilo manj od storitev. Od skupin proizvodov so se cene najbolj povečale zaradi sezonskega dviga cen obleke in obutve (za 5.7%), kar pa je bilo vseeno precej manj kot lani, zato so se cene te skupine v primerjavi z lanskim letom znižale. Vse ostale skupine so se marca podražile bistveno manj; manj kot 0.5%, nekatere so se celo pocenile. Opazneje se je pocenil prevoz (zaradi cenejših derivatov) in storitve iz skupine zdravja (zaradi cenejših bolnišničnih storitev).

Skupni indeks življenjskih stroškov je najbolj povečal sezonski dvig cen izdelkov iz skupine obleke in obutve (za 0.4 odstotne točke), zmanjšali pa so ga predvsem cenejši derivati (za 0.1 odstotne točke).

Harmoniziran indeks, ki kaže med državami EU primerljivo rast cen, je v marcu porasel za 0.3%, v letu dni pa za 2.2%. Zmanjšanje bolj dolgoročne inflacije merjeno z harmoniziranim indeksom je bilo še opazno večje kot pri življenjskih stroških, saj je bila februarja medletna rast harmoniziranga indeksa še 2.9%. Tudi v primerjavi z evro območjem je bila marčevska umiritev bistveno večja. V evro območju je namreč medletna rast harmoniziranega indeksa padla le za 0.1 odstotne točke (z 1.8% v februarju na 1.7% v marcu).

Harmonizirana inflacija - splošna rast in rast cen energije

Eurostat

Proizvajalčeve cene so dostopne do februarja, ko so se povečale za 0.1%. Bolj dolgoročno (medletno) povečanje je bilo 1.1%. Razlike v rasti proizvajalčevih cen po trgih so se ponovno malo povečale. Opazno bolj kot na drugih trgih so februarja porasle proizvajalčeve cene izdelkov za evro območje (za 0.5%), medtem ko so se proizvajalčeve cene izvoznih izdelkov za trge izven evro območja celo zmanjšale (za 0.4%). Tudi razlike v rasti proizvajalčevih cen po namenu izdelkov so bile nekaj večje. Najbolj so februarja poskočile cene izdelkov za investicije (0.8%), medtem ko so se cene energentov celo znižale.

Cenovna pričakovanja ne kažejo na velike spremembe v dinamiki v naslednjih nekaj mesecih, torej lahko pričakujemo nadaljnje umirjanje cen. Pričakovane cene v predelovalni dejavnosti se tako, kot že leto in pol, še naprej gibljejo na dolgoletni povprečni vrednosti (in nekaj nižje kot v EU), torej pri cenah proizvajalcev ni pričakovati večjih sprememb v dinamiki. Tudi drobnoprodajne cene blaga ne bodo, če sodimo po pričakovanjih v trgovini na drobno, bistveno spremenile dinamike. Tam se namreč cenovna pričakovanja že dve leti gibljejo praktično na enaki ravni, ki pa je višje od dolgoletnega povprečja (presežek anketiranih, ki pričakujejo povečanje cen nad anketiranimi, ki pričakujejo zmanjšanje, stagnira na okoli 20% vseh anketiranih). Cene storitev se bodo verjetno še naprej umirjale, saj so cenovna pričakovanja pri storitvah še naprej opazno pod dolgoletnim povprečjem (presežek anketiranih, ki pričakujejo zmanjšanje nad tistimi, ki pričakujejo povečanje cen storitev, dosega okoli 15% vseh anketiranih). Cenovna pričakovanja pri storitvah so tudi bistveno nižja od ustreznih pričakovanj v EU.

Svetovne cene surovin v evrih so se v zadnjem mesecu (od konca februarja do konca marca) povečale za 1.1%. Povečanje ni posledica spremembe (padajočega) trenda dolarskih cen temveč padca tečaja evra (dolarske cene so v istem obdobju padle za -0.3%). Najbolj so porasle cene nafte in neprehrambenih kmetijskih surovin (za okoli 3.4% v evrih), medtem ko so se cen kovine najbolj znižale (za 4.3% v evrih). V letu dni so se cene surovin v evrih znižale za 2.2%. Najbolj so se zmanjšale cene neprehrambenih kmetijskih surovin (za 10%), medtem ko so cene surovin hrane celo malenkost porasle (za 1% v evrih).

8. Plače in stroški dela še naprej navzdol, še zlasti hitro v širši državi

Povprečne plače so januarja padle za 0.7%. Zmanjšale so se tudi bolj dolgoročno (medletna stopnja rasti je bila -0.3%).

Nekaj sektorjev je januarja močno odstopalo po rasti plač, še zlasti rudarstvo, kjer so povprečne plače porasle celo za 16.4%. Najbolj so se zmanjšale plače v oskrbi z električno energijo (za 12.4%). V širši državi so se povprečne plače januarja zmanjšale, najbolj v kulturi (za 3.5%), medtem ko so v ožji državi malenkost porasle (za 0.1%).

Tudi bolj dolgoročno so plače najbolj porasle v rudarstvu (za 10.4%), vendar tudi v oskrbi z električno energijo, kjer je medletna stopnja navkljub opaznemu januarskemu zmanjšanju še vedno presegla 5%. V letu dni so se plače najbolj zmanjšale v sektorjih države (predvsem izobraževanju, za 5.9%, in zdravstvu, za 2.7%).

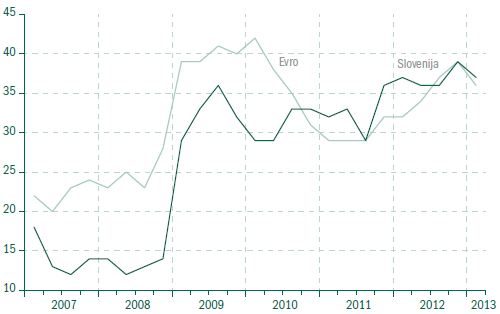

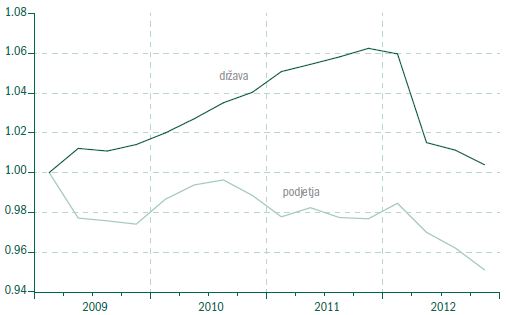

Enotni stroški dela v gospodarstvu

Vir: Eurostat; lastni izračuni

Opomba: Stroški dela gospodarstva (sektorji B do N); raven; normirano z (2009/q1=1)

Znižanje plač v januarju je samo nadaljevanje opaznega krčenja relativnih stroškov dela v Sloveniji glede na evro območje po koncu 2010. Medtem ko so stroški dela v Sloveniji po koncu 2010 stagnirali, so se v evro območju oziroma Nemčiji opazno povečevali. V dveh letih so enotni stroški dela v Sloveniji kumulativno ostali tam kjer so bili konec 2010, medtem ko so v evro območju porasli za 5%, v Nemčiji, kot najbolj dinamični ekonomiji evro območja, pa celo za 7%.

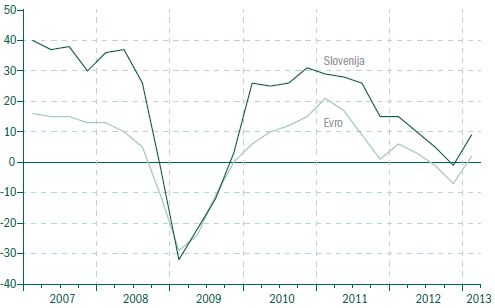

Enotni stroški dela v širši državi

Vir: Eurostat; lastni izračuni

Opomba: Stroški dela v širši državi; raven; normirano z (2009/q1=1)

V širši državi je bilo po začetku krize relativno stiskanje stroškov dela v Sloveniji še neprimerno večje. Enotni stroški dela so bili tako konec 2012 za 10% nižje kot v 2009/II, ko je plačni zakon (sprejet v 2008) dosegel svoj največji učinek. Ker so v istem obdobju enotni stroški dela v evro območju in še zlasti v Nemčiji naraščali, je bil v Sloveniji relativni padec enotnih stroškov dela v širši državi še opazno večji. Konec 2012 so tako bili enotni stroški dela v Sloveniji kar za 13% nižji kot na začetku krize, relativno glede na enotne stroške dela v širši državi v Nemčiji.

Masa plač

Vir: Surs, Nefinančni sektorski računi; lastni izračuni

Opomba: Masa plač za državo in nefinančne korporacije; masa plač desezonirana z metodo Tramo/Seats; masa plač normirana na 2009/I

Primerjava obeh grafikonov tudi kaže, da ni točna trditev, da so po začetku krize povprečne plače v gospodarstvu bolj skrčene kot v državi. Na dlani je namreč, da so v Sloveniji po začetku krize enotni stroški dela v širši državi opazno zaostali za enotnimi stroški dela v gospodarstvu, saj so od začetka krize do konca 2012 padli glede na enotne stroške dela v gospodarstvu za okoli 10%. Seveda pa je res, da je v krizi relativna zaposlenost v gospodarstvu opazno bolj skrčena kot zaposlenost v državi. Skupen učinek, zaposlenosti in plač, na celotne stroške dela, ilustrira slika mase plač. Konec 2012 je bilo očitno razmerje mase plač v gospodarstvu in državi še za približno 4% (okoli 140 milijonov na letni ravni) višje kot ob izbruhu krize! Pri stroških dela sta po začetku krize država oziroma gospodarstvo očitno varčevala na povsem različne načine, sektor države z zadrževanjem plač (s čemer so do 2012/II že nevtralizirane dolgoročne posledice plačnega zakona iz 2008), sektor gospodarstva pa z odpuščanjem. Slika tudi kaže, da je bila (»pokrizna«) razlika v masi plač med državo in gospodarstvom majhna (okoli 3%) in stabilna do sredine 2010, da je najbolj zijala v začetku 2011 (okoli 8.5%) in da je bila na sedanjo raven (okoli 4%) skrčena (razpolovljena) v drugi polovici 2012.

FINANČNA GIBANJA

9. Pešanje prispevkov

Javnofinančni prihodki so marca padli za okoli 4%. Tudi v primerjavi z lanskim marcem so bili opazno nižji.

Letos so javnofinančni prihodki sicer že v prvih dveh mesecih zaostajali za lanskim letom (v povprečju za približno 2.1%), marčevski dodatni padec pa je posledica predvsem opaznega znižanja davka na dodano vrednost. Ker se je poslabšala predvsem izdatnost davka na dodano vrednost po obračunu, je osnovni razlog za takšen padec premik timinga vplačil.

Vendar ta premik ne pojasni letošnjega celotnega znižanja donosa od domačih davkov na blago in storitve, saj je tudi donos od davka na dodano vrednost od uvoženega blaga sistematično nižji v vseh mesecih prvega četrtletja, vključno z marcem, za približno 5%.

Trošarine so marca močno porasle, saj je februar sezonsko zelo močan (sezonsko negativen!) mesec. Navkljub velikemu porastu je tako povečanje v marcu precej zaostalo za sezonskim, zato je bil donos trošarin v marcu bistveno nižji kot pred letom. V celotnem prvem četrtletju so trošarine prinesle 10% manj kot v istem obdobju lanskega leta.

Neposredni davki so se marca prav tako opazno zmanjšali. Najmanj se je zmanjšal donos od dohodnine. Glede na februar se je zmanjšal za 5.6%, medtem ko je bil bolj dolgoročen padec le -1.7%. Nižje stopnje akontacijskega plačila, zaradi novega znižanja stopnje in poslabšanja poslovnih rezultatov v 2012, so opazno znižali tudi donos od davka na dobiček v vseh mesecih letošnjega leta, tudi v marcu. Marca je donos (sezonsko) padel v primerjavi z februarjem za 6%, zaradi znižane stopnje in slabših poslovnih rezultatov v predhodnem letu pa je bil tudi četrtino nižji kot pred letom dni. Donos od prispevkov, torej najbolj izdatne davčne oblike, se je marca malenkost povečal, vendar se je istočasno znižal v primerjavi z lanskim marcem za okoli 8%.

Desezonirana raven prispevkov se je občutno zmanjšala že v zadnjem četrtletju 2012. Saj je bil celoten obseg donosa od prispevkov v četrtem četrtletju enak donosu v tretjem četrtletju, medtem ko bi moralo biti (zaradi sezone) povečanje prispevkov v zadnjem četrtletju okoli 5.3%! To potrjuje tudi slika, kjer so prikazane trendne vrednosti javnofinančnih prihodkov! Dodatni medletni padec donosa od prispevkov na začetku letošnjega leta (okoli 3 odstotne točke) je verjetno v največji meri posledica dodatnega znižanja medletne stopnje rasti konec 2012 pri povprečnih plačah (za okoli 1.5 odstotne točke) in zaposlenosti (za 1.1 odstotne točke).

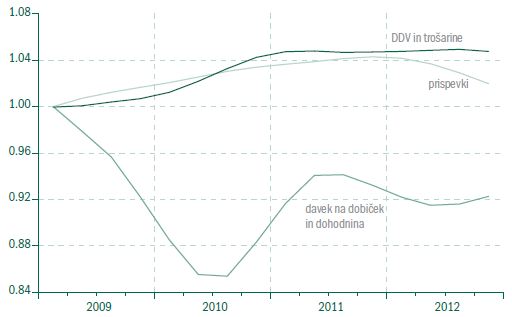

Trendni javnofinančni prihodki

Vir: MF, Bilten javnih financ; lastni izračuni

Opomba: Trendna dinamika serij (ocena z metodo Tramo/Seats); serije normirane na 2009q1=1

Po začetku krize in do zadnjega četrtletja 2010 so donosi domačih davkov na blago in storitve ter prispevkov naraščali, donosi davka na dobiček in dohodnine pa padali. Po 2010/ III so donosi vseh treh omenjenih skupin davčnih oblik trendno naraščali do sredine 2011, potem pa se je trendno naraščanje donosa domačih davkov na blago in storitve (DDV in trošarine) začelo umirjati, medtem ko se je trendni donos davka na dobiček in dohodnine najprej (v 2012/I) zmanjšal za 2% in potem zaustavil, donos prispevkov pa se je začel po 2012/I celo trendno zmanjševati.

Tako zmanjšanje donosa od obdavčitve dohodkov (davka na dobiček in dohodnine) kot obrat prispevkov je posledica ekonomsko političnih potez iz prve polovice lanskega leta, torej »davčne reforme« in zmanjšanja plač v javnem sektorju. Slika tako, na primer, ilustrira, da je obrat v dinamiki prispevkov sprožila sprememba v dinamiki mase plač v državi v prvi polovici 2012. Če bo masa plač v državi sledila masi plač v gospodarstvu tako kot je v drugi polovici 2012, ali celo zaprla »po krizno« razliko, bodo posledice pešanja prispevkov po 2012/II ostale trajne. Ker so prispevki praviloma po donosu največja (predstavljajo 40% davčnega donosa) in zelo stabilna davčna oblika, lahko obrat v trendni dinamiki prispevkov opazno in trajneje vpliva na javnofinančne dosežke. Tako se bo izboljšanje javnofinančnega salda, ki ga je povzročilo znižanje plač v drugi polovici v 2012, zaradi povzročenega padca davčnih prihodkov, že v letošnjem letu skoraj razpolovilo. Ustrezne spremembe v trendni dinamiki prispevkov so bile vidne, na primer, že konec lanskega leta (glej sliko), saj so bili zaradi znižanja plač dejanski javnofinančni prihodki v 2012/IV že za približno 100 milijonov (na letni ravni) nižji!

10. Ovira nezadostnega finančnega napajanja stagnira (na visoki ravni)

Čeprav je skupen obseg terjatev bank do domačih sektorjev narasel (za 0.2%), so krediti domačim podjetjem in gospodinjstvom februarja ponovno padli (za 0.6%). Bolj dolgoročna dinamika (medletna stopnja) je ostala praktično nespremenjena (-6.3%). Krediti podjetjem so se zmanjšali precej bolj (za 140 milijonov, oziroma 8.5%) kot krediti gospodinjstvom (za 30 milijonov, oziroma 2.5%). Dobro polovico zmanjšanja kreditnega napajanja so nadomestila povečana posojila državi (za okoli 100 milijonov). Bolj dolgoročna dinamika padanja kreditov podjetjem se je tudi februarja povečala, medtem ko je pri kreditih gospodinjstvom stagnirala.

Finančne ovire poslovanja

Vir: EU, Komisija; Eurostat; lastni izračuni

Opomba: Odstotek podjetij, ki jih ne zadostno finančno napajanje ovira pri poslovanju; industrijska podjetja

Finančno napajanje gospodarstva, ki ga generira domač bančni sistem, potemtakem še naprej slabi. Navkljub temu pa nezadostno finančno napajanje v zadnjem obdobju ni še dodatno povečalo ovir za poslovanje gospodarstva. To kaže gornja slika, kjer je ilustrirano, kako močno nezadostno finančno napajanje ovira poslovanje industrijskih podjetij. Na dlani je, da se od drugega četrtletja lani ta ovira poslovanja industrijskih podjetij ne povečuje več. Verjetno je eden od pomembnih razlogov za njeno stagnacijo (na sicer visoki ravni) opazno povečanje zadolževanja večjih podjetij v tujini (samo komercialni krediti tujih dobaviteljev so se v zadnjih dveh mesecih 2012 povečali za 150 milijonov evrov).

Navkljub opaznemu krčenju kreditov privatnim enotam se je raven skupnih depozitov podjetij in gospodinjstev februarja celo povečala (za 0.2%), vendar je bila nižja (za 1%) kot pred letom dni. Porast kreditiranja države, zmanjšanje depozitov države in pritoki preko tekočega salda so bili verjetno glavni faktorji, ki so vplivali na rast skupnih depozitov podjetij in gospodinjstev navkljub opaznemu padanju kreditov ustreznemu segmentu komitentov. Povečanje skupnih depozitov je bilo posledica izključno povečanja depozitov gospodinjstev (za 0.4%). Obseg depozitov prebivalstva je februarja porastel že tretji mesec zapored. Navkljub takšni rasti so bili februarja depoziti prebivalstva še že za 3.5% nižji kot pred letom dni (februarja 2012).

Centralna banka (ECB) do marca ni spreminjala obrestnih mer. Tudi grosistične (medbančne) obrestne mere še naprej stagnirajo (tri mesečni euribor na okoli 0.2), saj so se že prilagodile zadnjemu (julijskemu) znižanju obrestnih mer ECB.

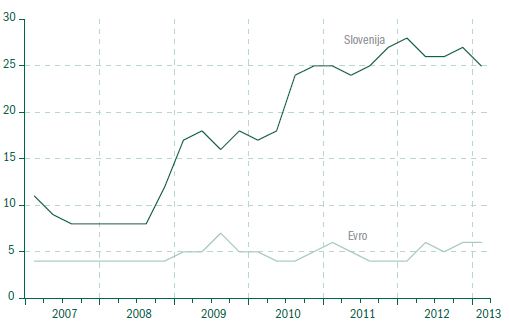

Obrestne mere nefinančnemu sektorju mere se tudi komaj opazno spreminjajo; podatki so dostopni le do januarja. Posojilne obrestne mere za prebivalstvo so se v mesecu dni povečale za 0.1 odstotne točke, medtem ko so se v istem obdobju posojilne obrestne mere podjetjem za prav toliko zmanjšale! Potrošniški krediti so v Sloveniji še naprej cenejši kot v evro območju, medtem ko imajo stanovanjski krediti praktično enake obrestne mere. Podjetniški krediti so v Sloveniji približno za 2 odstotni točki dražji.

Depozitne obrestne so se januarja prav tako zelo malo spremenile, kratkoročne so porasle (za 0.1 točke), dolgoročne pa so stagnirale. Še naprej so kratkoročne obrestne mere v Sloveniji za približno 0.6 odstotne točke, dolgoročne pa za 1.6 odstotne točke višje kot v evro območju.

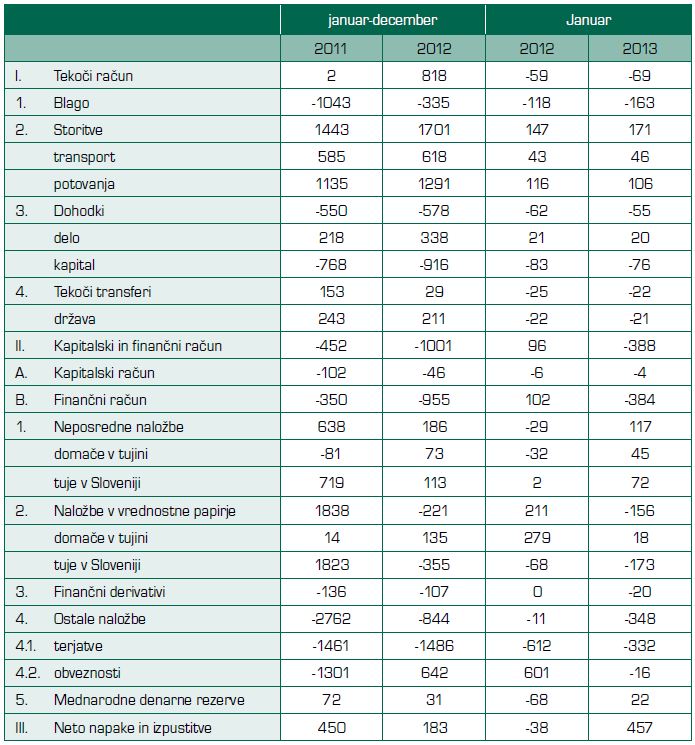

11. Januarski primanjkljaj tekoče bilance je večji kot januarja 2012

V januarju 2013 je bil primanjkljaj na tekočem računu 69 milijonov €, kar je za 10 milijonov € slabše kot v januarju 2011. Pri tem je bil primanjkljaj v blagovni menjavi 163 milijonov € (januarja 2012 je bil 118 milijonov €). Presežek v bilanci storitev je znašal 171 milijonov € (leto prej 147 milijonov €), pri čemer je v okviru storitev Slovenija dosegla v transportu presežek 46 milijonov € (januarja 2012 pa 43 milijonov €), v potovanjih pa 106 milijonov € (leto prej 116 milijonov €). Primanjkljaj v dohodkih faktorjev je bil -55 milijonov € (-62 milijona €), pri čemer je odliv na kapitalskem delu znašal 76 milijonov € (leto prej 83 milijonov €), pri dohodkih od dela pa je bil neto priliv 20 milijonov € (leto prej 21 milijonov €). Neto odliv iz tekočih transferov je bil 22 milijonov € (25 milijonov €), od tega odliv države 21 milijonov € (leto prej 22 milijonov €).

Na kapitalskem računu je bil januarja 2013 saldo -388 milijonov, kar pomeni zmanjšanje zadolžitve oziroma povečanje terjatev v tujini za dober odstotek BDP; januarja 2012 je bilo povečanje zadolžitve za 96 milijonov €. Pri tem kapitalski račun kaže rahlo negativen saldo 3.8 milijonov € (5.9 milijonov €). V okviru finančnega računa je prek neposrednih naložb v Slovenijo priteklo 117 milijonov € (januarja 2012 so bile negativne -29 milijonov €), prek portfeljskih naložb pa je odteklo 156 milijonov € (leto prej 211 milijonov €), finančni derivativi so bili -20 milijonov € (januarja lani je bil njihov saldo izravnan), ostale naložbe pa kažejo na odliv 348 milijonov € (leto prej le 11 milijonov €). Mednarodne rezerve pri Banki Slovenije so se povečale za 22 milijonov € (januarja 2012 so padle za 68 milijonov €).

Začasnost januarskih podatkov kaže velika statistična napaka, ki znaša kar 457 milijonov €, januarja 2012 je bila -38 milijonov €.

Podrobnejši podatki za tekočo bilanco v 2012 kažejo, da je doseženi presežek znašal 818 milijonov € (na ravni 2.5% BDP; v 2011 le 2 milijona €), kar je največji pozitivni letni saldo od leta 1994, po zaslugi predvsem največjega storitvenega presežka od 1994. Ob primanjkljaju v blagovni menjavi v višini 335 milijonov € (leto prej kar 1043 milijonov €) je pozitivni saldo rezultat predvsem presežka v transportnih storitvah 618 milijonov € (v 2011 je bil 585 milijonov €) in v potovanjih 1291 milijonov € (leto prej 1135 milijonov €). Neto dohodki od dela so bili pozitivni 338 milijonov € (leto prej 218 milijonov €), od kapitala pa bolj negativni, kar 916 milijonov € (v 2011 pa 768 milijonov €). Prek odliva na računu kapitala torej plačujemo tujini že blizu 3% BDP letno. V skupnih tekočih transferih so k neto znesku 29 milijonov € (153 milijonov €) prispevali največ neto transferi državi 211 milijonov € (243 milijonov €), medtem ko so bili transferi ostalim sektorjem očitno znatno negativni. Statistična napaka v letu 2012 je znašala 183 milijonov €, v 2011 pa 450 milijonov €.

Po državah je bil v 2012 ustvarjen najbolj negativen saldo tekočega računa z Italijo (kar -630 milijonov €), sledita Kitajska (-478 milijonov €) in Avstrija (-453 milijonov €). Najbolj pozitiven je bil saldo z Nemčijo (571 milijonov €), sledita Rusija (497 milijonov €) in Srbija (402 milijona €).

Neto zunanji dolg Slovenije je konec 2012 znašal 14382 milijonov € (že preko 40% BDP), kar je za 1080 milijonov € več kot konec 2011. Poslabšanje gre skoraj enakovredno na račun povečanja bruto dolga in zmanjšanja terjatev do tujine. V januarju 2013 se je dolg zmanjšal za 153 milijonov € na 14229 milijonov €. Mednarodne rezerve pri Banki Slovenije so konec februarja 2013 znašale 679 milijonov €, kar je 5 milijonov € manj kot mesec prej. Pri tem je bilo zlata v vrednosti 124 milijonov €, imetij SDR pri MDS 222 milijonov €, rezervne pozicije pri MDS za 144 milijonov € in deviznih rezerv za 189 milijonov €.

Plačilna bilanca, milijoni €

Vir: Banka Slovenije