Fiskalna restrikcija v času recesije

Gospodarska gibanja 447

V letu 2011 je slovenski BDP realno upadel za 0.2%. Zmanjšanje sta spremljala upočasnjena rast izvoza in pospešeno upadanje investicij. Kljub recesiji je rebalans proračuna za leto 2012 javno porabo znižal za 349 milijonov evrov pod doseženo raven v 2011. Recesija bo zaradi fiskalne restrikcije za 0.9 odstotne točke globlja od recesije, kakršno bi imeli ob nevtralni fiskalni politiki. Zaradi zmanjšanih javnofinančnih prilivov bo skupni učinek znižanja javne porabe v 2012 v primerjavi z 2011 na »prihranke« javne blagajne manjši za tretjino. Ker je Slovenija majhno odprto gospodarstvo in del Evropske denarne unije, si trajno gospodarsko rast lahko zagotovi le prek povečevanja izvoza, kar pa omogoča le vzdrževanje in krepitev pridobljenih komparativnih prednosti temelječih na znanju. Ogrožanje družbenih podsistemov, od katerih je odvisen človeški kapital, zmanjšuje potencialni BDP in vodi v večjo gospodarsko krčenje od neposrednega poglabljanja recesije z zmanjšanjem javne porabe po rebalansu proračuna Republike Slovenije za 2012.

1. O recesiji

Leta 2011 je začela Slovenija, skupaj z evro skupino drseti v novo recesijo. Povzročila jo je nesposobnost evro skupine oblikovati za našo stopnjo gospodarske razvitosti »normalnega« kreditorja na zadnji ravni. To je tisto institucijo, ki lahko v vsakem primeru zagotovi kredit poslovnim bankam in/ali državi. Običajno to funkcijo opravljajo centralne banke. Drug, za Slovenijo specifičen, vzrok poslabšanja gospodarske dejavnosti je bilo nerazumno zaostrovanje regulacije kreditne aktivnosti v Banki Slovenije.

Recesija je makroekonomsko neravnotežje, pri katerem gospodarske zmogljivosti presegajo povpraševanje. Posledica je brezposelnost, upadanje življenjske ravni, investicij in potencialnega produkta. Do recesije lahko pride iz različnih vzrokov:

- padec konkurenčnosti domačega gospodarstva vodi v upad izvoza ter rast uvoza;

- recesija v pomembnejših zunanjetrgovinskih partnerjih narodnega gospodarstva vpliva na upad izvoza;

- gospodarski pesimizem ali pa rast obrestnih mer vplivata na upad investicijskega povpraševanja;

- gospodarski pesimizem, rast obrestnih mer, padec cen delnic in drugih vrednostnih papirjev ali padec cen nepremičnin in seveda zlasti upad prejemkov prebivalstva vplivajo na zniževanje osebne porabe;

Ne glede na začeten vzrok recesije jo dodatno poglobi upad povpraševanja zaradi zniževanja zaposlenosti ter znižanja induciranih (vezanih na agregatno povpraševanje) investicij. Recesija se lahko spiralno poglablja do gospodarske depresije. To velja še zlasti, če se nosilci ekonomske politike zanašajo na veljavnost Sayevega zakona trga -imenovanega po francoskem ekonomistu (Jean Babtiste Say) iz prve polovice devetnajstega stoletja. Po tem zakonu si vsaka ponudba dobrin, ob ustrezni ceni, lahko zagotovi povpraševanje, zato je ravnotežje na trgu vedno vzpostavljeno. Deflacijska kriza po letu 1929 je pokazala, da ta zakon splošno ne drži. V posamičnih primerih, za mala odprta gospodarstva, ko je v njihovi okolici konjunktura, znižanje plač in ostalih cen domačih produkcijskih faktorjev (rent za različne vrste naravnih virov na primer) lahko vpliva na povečanje izvoznega povpraševanja in povratek gospodarske rasti.

V sodobnih narodnih gospodarstvih poznamo celo vrsto regulacij, ki poglabljanje recesije preprečujejo. Pravimo jim avtomatični stabilizatorji. Gre za progresivno obdavčenje (v obdobju upadanja dohodkov se davčne stopnje avtomatično zmanjšujejo), zavarovanje za primer brezposelnosti in druge na zakonu temelječe socialne pomoči, zaradi katerih povpraševanje ob znižanju števila delovnih mest ne upade več tako močno. Dodatno pozitiven učinek na zmanjšanje spiralnega učinka začetne recesije ima tudi velik delež javne porabe v BDP. Javna poraba se namreč v obdobju recesije ne zmanjšuje, pač pa ostaja vsaj stabilna, oziroma se prek povečanih socialnih izdatkov celo okrepi.

Če pride do recesije, mora ekonomska politika ukrepati. V velikih gospodarstvih so ti ukrepi namenjeni zlasti povečanju domačega povpraševanja, v malem odprtem gospodarstvu pa izvoznega povpraševanja.

V velikem gospodarstvu je za odpravljanje recesije smiselna ekspanzivna fiskalna politika (znižanje davčnih stopenj in/ali povečanje javne porabe) ter prav tako ekspanzivna monetarna politika (znižanje obrestnih mer). V primeru globoke recesije z velikim gospodarskim pesimizmom (tak primer je bil konec 2008 in prve mesece 2009) znižanje davčnih stopenj in zmanjšanje obrestnih mer nista več učinkovita. Ne vplivata več znatneje na rast osebne in investicijske porabe. V tem primeru je treba povečati javno porabo.

V malem odprtem gospodarstvu z lastno valuto je v primeru recesije smiselna devalvacija ali depreciacija domače valute. V kolikor je pri glavnih trgovinskih partnerjih konjunktura že zaradi te narašča povpraševanje po izvozu danega malega odprtega gospodarstva. V monetarni uniji je potrebna koordinirana proti-recesijska ekonomska politika (zlasti fiskalna ekspanzija, pa tudi znižanje obrestnih mer v skupni centralni banki). Evro skupina je takšno politiko dejansko vodila na začetku 2009.

Na koncu se zastavlja še vprašanje, kaj v primeru, ko recesijo povzroči sama ekonomska politika. To se od sredine 2011 dogaja v evro skupini, ki daje svojemu gospodarstvu in svojim gospodarskim partnerjem signale, da ne more vzpostaviti kreditorja na zadnji ravni. Da ima torej neustrezen institucionalni okvir za normalno gospodarjenje na dani stopnji razvoja. Podobno in še bolj se, zaradi zaostrenih pogojev kreditiranja, kot jih je od julija 2010 dalje postavila Banka Slovenije, recesija krepi v Sloveniji. Odgovor je jasen. Prenehati je potrebno s samouničujočim delovanjem in morda uvesti še kakšnega od sicer priporočljivih proti-recesijskih ukrepov (povečanje javne porabe in znižanje obrestnih mer za celotno monetarno unijo, specifični ukrepi za spodbujanje izvoza v posameznih manjših članicah monetarne unije).

2. Recesijske tendence v Evropski monetarni uniji in Sloveniji 2011-2012

Med veliko recesijo, ki jo je povzročila finančna kriza (prenehanje kreditnih in kapitalskih tokov) po stečaju banke Lehman Brothers (15. IX. 2008), je BDP v državah evro skupine realno upadel za 4.4%, v Sloveniji pa za 7.7% (povečanje cen se tu dodaja oziroma množi z nominalnim znižanjem BDP). Odziv ekonomskih politik pomembnejših držav sveta na takratno recesijo je bil hiter in učinkovit. Z javnimi sredstvi so zaščitile obstoj bank in z javnofinančnimi primanjkljaji povečale povpraševanje. Pri tem so ravnale usklajeno. Na svetovni ravni povezane v G20 in na evropski ravni povezane v EU. Tako se je BDP že 2010 zopet povečal. V državah evro skupine za 2%, v Sloveniji pa za 1.4%.

V letu 2011 je sledilo poslabšanje. V evro skupini se je celo leto realni BDP še povečal za 1.5%, a je zadnje četrtletje že upadal po 0.3%. V Sloveniji je upadal celo leto; v zadnjem četrtletju 2011 po 0.6%. Lani je bil realno 0.2% pod ravnjo iz 2010. Če je za evro skupino (in z njo Slovenijo) značilno, da se je recesija začela obnavljati ob povečanem gospodarskem pesimizmu zaradi institucionalne nesposobnosti zagotoviti normalen tok kreditov na državni ravni (najprej Grčija, potem ostali; nazadnje bo brez dvoma na vrsti Nemčija), je za samo Slovenijo značilno, da so se gospodarske tendence začele poslabševati zaradi razmer na domačem trgu ter kljub solidni rasti izvoza blaga in storitev (lani se je realno povečal za 7% ter bil 17% višji kot na dnu finančne krize, leta 20091). Ob zaostrenih zahtevah Banke Slovenije po kapitalski ustreznosti in kratkem roku prilagoditve so začele poslovne banke v Sloveniji krčiti kreditno aktivnost. Najprej so se začele »navzdol« prilagajati poslovne banke v tuji lasti. Nato so sledile še poslovne banke v domači lasti. Posojila bančnega sistema (t.i. »monetarne finančne institucije«) nefinančnim družbam so se od konca 2010 do konca 2011 v Sloveniji znižala za dobre 3%. Rezultat upadanja kreditne aktivnosti je bil upad domače potrošnje. V njenem okviru seveda zlasti investicij. Bruto investicije v osnovna sredstva so lani v celem letu realno upadle za 11% ter bile dobre 36% pod svojo zelo visoko ravnjo pred nastopom finančne krize – leta 20082.

3. Slovenska fiskalna restrikcija in njeni učinki

Slovenska fiskalna politika se je dejavno vključila v odpravljanje posledic globoke recesije po septembru 2008 in dolžniške krize v našem gospodarstvu, ki je sledila nepremišljenemu uvozu kratkoročnega kapitala 2004 do 2008 (za 24 milijard €, kar približno ustreza celoletni vrednosti slovenskega izvoza blaga in storitev). Obenem se je morala soočati z rezultati prav tako nepremišljene davčne reforme 2007, ki je slovenski strukturni primanjkljaj leta 2008 dvignila na 5% BDP.

V tem okviru in upoštevajoč, da smo malo odprto gospodarstvo, lahko strnemo, da je še naprej pomembno zagotoviti pogoje za nadaljevanje rasti izvoza in imeti pred očmi, da je konkurenčnost slovenskega gospodarstva odvisna zlasti od necenovnih faktorjev, torej kakovosti temelječe na znanju oziroma človeškem kapitalu. Tem razmeram se je naše gospodarstvo zadnja leta (ob precenjenem evru in 2007 ter 2008 inflacijsko napihnjenimi prejemki zaposlenih) uspešno prilagodilo. Kadar komparativne prednosti danega narodnega gospodarstva temelje na človeškem kapitalu, so za vzdrževanje in krepitev teh prednosti neizogibni ustrezno razviti družbeni podsistemi kulture, šolstva, znanosti, v nekoliko širši povezavi pa še zdravstva, športa, varnosti in socialne zaščite. Temu primeren pa mora biti tudi visok delež porabe javnega sektorja, kamor ti podsistemi sodijo, v BDP. Krčenje teh podsistemov direktno razgrajuje osnovo za nadaljevanje gospodarske rasti temelječe na izvozu. Podobno in še bolj velja za neposredne razvojne politike spodbujanja uvajanja novih tehnologij, novih podjetij in novih poslovnih pristopov.

Slovenski ekonomski politiki torej ne preostane drugega, kot da vzdržuje in po možnosti krepi družbene podsisteme, na katerih temelji naša zunanjetrgovinska konkurenčnost in s tem gospodarska rast. Z majskim rebalansom proračuna Republike Slovenije za leto 2012 naša ekonomska politika ravna obratno. V primerjavi z ustrezno porabo leta 2011 zmanjšuje predvideno porabo za 349 milijonov evrov, če pa upoštevamo povečane izdatke za obresti in večje proračunske rezerve, se sredstva pretežno namenjena delovanju različnih družbenih podsistemov zmanjšujejo kar za 598 milijonov evrov ali 1.7% BDP v letu 2011.

Znižanje investicij v človeški kapital bo zmanjšalo potencialni produkt, spremenilo naše komparativne prednosti in poslabšalo našo konkurenčnost. Začeli bomo drseti v »strukturno odvisnost«. Postajali bomo narodno gospodarstvo, ki s svojim izvozom blaga in storitev ne more financirati lastne reprodukcije in se zato najprej zadolžuje v tujini nato pa prevzame položaj trajno manj razvite regije z visoko brezposelnostjo in brez gospodarske perspektive.

Načrtovan upad javne porabe z razgradnjo družbenih podsistemov ne bo vplival le na potencialni BDP in upad konkurenčnosti, ampak bo zelo hitro učinkoval kot dodaten vir recesije in z njo dodaten upad javnofinančnih prihodkov. Ta, kratkoročni, učinek je analiziran v nadaljevanju članka.

V analizi kratkoročnega negativnega učinka upada javne porabe na delovanje slovenskega gospodarstva se vpliv znižanja prihodkov proračunskih porabnikov za omenjenih 598 milijonov evrov porazdeli na 394 milijone evrov zmanjšane prihodke prebivalstva (plače javnih uslužbencev in neposredni ter posredni transferi posameznikom), na 134 milijone evrov zmanjšane investicije ter na 70 milijonov evrov zmanjšane izdatke za državno porabo v ožjem smislu (materialni stroški države). Glede na strukturo direktnega uvoza za kritje osebne, investicijske in državne porabe v 2005 (zadnja objavljena input-output matrika Slovenskega gospodarstva) se bo 165 milijonov evrov ali 28% od 598 milijonov evrov porabilo za direkten uvoz dobrin. Pri vplivu zmanjšanih prihodkov prebivalstva na gospodarsko dejavnost moramo upoštevati tudi za 36 milijonov evrov znižane prihranke prebivalstva3, kar bo zmanjšalo kratkoročno negativen učinek javnega varčevanja na upad naše gospodarske dejavnosti.

Učinek, ki ga bo zaradi rebalansa proračuna Republike Slovenije za leto 2012 glede na ustvarjeno porabo 2011 (ob že sicer močnem negativnem učinku na pridobljene komparativne prednosti in slovenski potencialni BDP) imelo znižano povpraševanje na poslabšanje gospodarskih rezultatov je v nadaljevanju ocenjen z input-output analizo na input-output matriki slovenskega gospodarstva za leto 2005 (več v poglavju »5. Metodologija). Po prilagoditvi za prihranke in uvoz bo na znižanje agregatnega povpraševanja po izdelkih in storitvah slovenskega gospodarstva vplivalo zmanjšanje proračunske porabe za 397 milijonov evrov. Posledica bo znižanje proizvodnje, bruto domačega produkta, prejemkov zaposlenih, amortizacije, dobička, javnofinančnih prihodkov, investicij v R&D, angažmaja zaposlenih in izkoristka osnovnih sredstev. Poleg direktnega učinka je vpliv tudi posreden preko dobaviteljev reprodukcijskega materiala in/ali ustreznih storitev po celotni verigi dobaviteljev. Na ta način se poveča tudi vpliv na uvoz (ki ga rabijo dobavitelji repromateriala in/ali ustreznih storitev za svoje delovanje). Za skupen, torej direkten in posreden uvoz, se bo izboljšala pokritost slovenskega uvoza z izvozom (na kratek rok – ob zaostajanju v konkurenčnosti se bo zopet poslabšala). Ker je bila po letu 2005 (zadnja objavljena input-output matrika slovenskega gospodarstva) izvedena precejšna davčna reforma, so učinki poslabšane gospodarske dejavnosti zaradi rebalansa proračuna Republike Slovenije za leto 2012 ocenjeni posredno preko učinkov tega rebalansa na bruto domači produkt in ob upoštevanju 38.4% deleža davkov in socialnih prispevkov v slovenskem BDP (podatek za 2010).

Rezultati analize so na narodnogospodarski ravni prikazani v Tabeli 1: »Neposredni in posredni vpliv znižanja porabe javnega sektorja na Slovensko gospodarstvo«, po posameznih gospodarskih panogah pa v Tabeli 2: »Neposredni in posredni vpliv znižanja porabe javnega sektorja na gospodarske panoge (proizvodnja, dodana vrednost, prejemki zaposlenih, osnovna sredstva)« in Tabeli 3: »Neposredni in posredni vpliv znižanja porabe javnega sektorja na gospodarske panoge (amortizacija, dobiček, zaposleni, R&D)«.

V Tabeli 1 vidimo, da bo letošnje znižanje javne porabe (po rebalansu proračuna Republike Slovenije za 2012) glede na javno porabo v 2011 vplivalo na upad slovenskega BDP za 311 milijonov evrov ali 0.9% globljo recesijo od tiste, ki sta jo povzročila zaostrena regulacija kreditne aktivnosti v Banki Slovenije in nesposobnost evro skupine, da bi vzpostavila normalen institucionalni okvir svojega finančnega trga. Ob upadu BDP se bodo sredstva za zaposlene zmanjšala za 176 milijonov evrov, prilivi iz naslova amortizacije za 51 milijonov evrov, poslovni presežek pa za 69 milijonov evrov. Javnofinančni prihodki bodo upadli za 119 milijonov evrov (deloma zaradi upada povpraševanja in posrednih davkov, deloma zaradi upada gospodarske aktivnosti in zaposlenosti ter znižanja obsega pobranih neposrednih davkov ter prispevkov). Ob omenjenem zmanjšanju skupne proračunske porabe države za 349 milijonov evrov (po rebalansu proračuna Republike Slovenije za 2012 glede na ustrezno porabo v 2011), bo že zaradi izpada prihodkov proračuna ob dodatnem poslabšanju gospodarske dejavnosti javnofinančni učinek 34% manjši. Znašal bo le 229 milijonov evrov ali 0.6% BDP v letu 2011.

Tabela 1

Neposredni in posredni učinek znižanja porabe javnega sektorja na slovensko gospodarstvo

Rezultati v Tabeli 2 in Tabeli 3 kažejo, da bo dodana vrednost najbolj upadla pri neindustrijskih gospodarskih panogah: v trgovini (upad dodane vrednosti za 75 mio € od tega 46 mio € upada bruto prejemkov zaposlenih, 7 mio € znižanja obračunane amortizacije in 19 mio € manjši bruto dobiček), poslovnih storitvah (dodana vrednost nižja za 43 mio €, bruto prejemki zaposlenih za 17 mio €, amortizacija za 11 mio € in dobiček za 15 mio €), gradbeništvu (dodana vrednost: -30 mio €, bruto prejemki zaposlenih -17 mio €, amortizacija -2 mio € in poslovni presežek -8 mio €) ter prometu (dodana vrednost: -27 mio €, bruto prejemki zaposlenih -13 mio €, amortizacija -8 mio € in poslovni presežek -5 mio €). Od industrijskih panog bo negativen vpliv fiskalne restrikcije še najmočnejši v energetiki (dodana vrednost: -12 mio €, bruto prejemki zaposlenih -4 mio €, amortizacija -5 mio € in poslovni presežek -2 mio €) in v prehrambeni industriji (dodana vrednost: -11 mio €, bruto prejemki zaposlenih -8 mio €, amortizacija -3 mio €, ob predpostavkah input-output analize pa ta panoga že siceršnje izgube ne bo bistveno povečala).

Tabela 2

Neposredni in posredni učinek znižanja porabe javnega sektorja na gospodarske panoge (proizvodnja, dodana vrednost, prejemki zaposlenih, osnovna sredstva)

Fiskalna restrikcija bo negativno vplivala tudi na angažma produkcijskih faktorjev. V Tabeli 1 vidimo, da bo ogroženih 10 tisoč delovnih mest in slabše izkoriščenih 1.6 milijarde evrov vrednih osnovnih sredstev. Učinek bo presegal 1% angažmaja ustreznega produkcijskega faktorja na narodnogospodarski ravni. Pri izkoristku osnovnih sredstev bo ta delež še nekoliko višji kot pri zaposlenosti dela. Zaradi pretežno storitvene narave gospodarskih panog, ki bodo pod največjim pritiskom upada povpraševanja ob fiskalni restrikciji, je vpliv na angažma raziskovalne in razvojne dejavnosti nekoliko manjši. Skupaj bo znašal slab milijon evrov ali 0.4% svojega skupnega obsega.

Tabela 3

Neposredni in posredni učinek znižanja porabe javnega sektorja na gospodarske panoge (amortizacija, dobiček, zaposleni, R&D)

Po prikazanem v Tabelah 2 in 3 bo zaradi upada povpraševanja pod največjim »pritiskom»4 zaposlenost v trgovini (ogroženih bo skoraj 2500 delovnih mest), gradbeništvu (skoraj 1200 delovnih mest), turizmu in kmetijstvu (pri vsakem po blizu 900 delovnih mest).

Največ neizkoriščenih osnovnih sredstev5 bo ostalo v turizmu (preko 570 mio €), poslovnih storitvah (skoraj 400 mio €), trgovini (blizu 140 mio €) in energetiki (115 mio €). Upad povpraševanja in gospodarske dejavnosti bo vplival na zmanjšanje investicij v R&D zlasti v kemijski industriji in pri poslovnih storitvah (pri obeh za po okoli 0.2 mio €). Ta učinek je kolikor toliko opazen še pri trgovini in v kovinski industriji (po 0.1 mio €).

Končno je v Tabeli 1 prikazan skupni učinek upada povpraševanja zaradi fiskalne restrikcije na znižanje direktnega in posrednega uvoza (torej tudi manjšega uvoza dobaviteljev repromateriala in/ali ustreznih storitev za tiste gospodarske subjekte, ki bodo ob fiskalni restrikciji izgubili del povpraševanja po svojih izdelkih in storitvah). Ta učinek predstavlja dobrih 250 milijonov evrov (1% skupnega uvoza blaga in storitev v Slovenijo). Za ta znesek se bo izboljšala tudi pokritost uvoza z izvozom, oziroma se bo povečal presežek v menjavi blaga in storitev s tujino ter zmanjšal naš primanjkljaj na tekočem računu plačilne bilance (negativen je zaradi velikega neto odliva v bilanci dohodkov od kapitala).

4. Kako naprej ?

Slovenija ima vzpostavljeno zunanjetrgovinsko ravnotežje in obvladano inflacijo, problema pa sta recesija z visoko brezposelnostjo in javnofinančno neravnotežje. Dva ločena problema terjata dva simultana sklopa ekonomsko-političnih ukrepov za njuno odpravljanje.

4.1. Odpravljanje recesije

Problem recesije izvira iz zapletov na finančnem trgu, ki jih je povzročil neustrezen odziv regulatorjev, zlasti Banke Slovenije, na posledice nerazumno velikega neto uvoza kapitala v obdobju 2004-2008. Osnovni problem je bil v kratkoročni naravi teh plasmajev (večinoma kreditov) in dejstvu, da so se z njimi financirali projekti dolgoročnejše narave. Po začetku finančne krize posojilodajalci niso bili več pripravljeni podaljševati kratkoročnih kreditov in nastopila je dolžniška kriza. Na njo se je regulator odzval z zaostrenimi kapitalskimi zahtevami do poslovnih bank in te so kot odgovor dodatno zmanjšale obseg kreditov in s tem še povečale število dolžnikov, ki niso mogli v roku poravnavati svojih obveznosti, pa tudi število podjetij in gospodinjstev, ki so bila primorana zmanjševati svoje prihranke in s tem depozite v bankah. Državna zakladnica oziroma fiskalna politika je s povečanimi depoziti v poslovnih bankah v prvih dveh letih po finančni krizi (2009 in 2010) še lahko vplivala na vsaj počasno rast kreditne aktivnosti, potem ko je julija 2010 Banka Slovenije zaostrila regulacijo finančnega trga (povečala kapitalske zahteve) pa ne več. Problem je velik a enostavno rešljiv s podaljšanjem obdobja prilagoditve na pet do sedem let.

Pri spodbujanju kreditne aktivnosti je treba upoštevati, da Slovenija ustvari dovolj prihrankov za normalno reprodukcijo. Na narodnogospodarski ravni prihranimo dobro petino svojega BDP. Če odštejemo prihranke namenjene obnovitvenim investicijam (t.i. »potrošnja stalnega kapitala), potem neto privarčujemo okoli 6% našega BDP. V letu 2010 (zadnji objavljeni podatki) je imela Slovenija na narodnogospodarski ravni 7.7 milijard evrov bruto ter 2 milijardi evrov neto prihrankov. To so sredstva, ki jih narodno gospodarstvo lahko plasira v sektorje in v projekte kjer je pričakovati stabilen, varen in relativno visok donos. Ob ustreznem institucionalnem okvirju (v tem primeru je pomembna zlasti razmeram prilagojena regulacija poslovnega bančništva pa tudi trga vrednostnih papirjev) mora takšna raven prihrankov več kot zadostovati za rast kreditne aktivnosti, pa tudi za zadržanje poslovne in razvojne samostojnosti podjetij na katerih temelji slovensko gospodarstvo.

Pred Slovenijo je tudi nekaj za naš nadaljnji razvoj neizogibnih infrastrukturnih investicij. So tako na področju modernizacije železniške infrastrukture, cestne povezave nekaterih regionalnih središč z avtocestnim križem in na področju energetike. Sprostitev kreditne aktivnosti bo vzpostavila pogoje za uspešno javno-zasebno partnerstvo na teh področjih. Rast povpraševanja na nemenjalnem sektorju bo imela dodaten in močan protirecesijski učinek.

Slovenija si kot majhno odprto gospodarstvo, ki si je v zadnjih letih ustvarilo konkurenčnost pretežno na t.i. pridobljenih komparativnih prednostih (temelječih na znanju oziroma človeškem kapitalu), ne more privoščiti razgradnje družbenih podsistemov. To nas namreč ne vodi le v kratkoročno recesijo pač pa v dolgoročno gospodarsko zaostajanje, depresijo in emigracijo prebivalstva. V rebalansu proračuna Republike Slovenije za 2012 je ekonomska politika pustila dobrih 138 milijonov evrov rezerv, za 89 milijonov evrov več od porabljenega iz tega naslova v letu 2011. Iz splošne proračunske rezerve in če to ne bo dovolj z manjšim popravljalnim rebalansom v jesenskih mesecih bo treba zagotoviti zadostna sredstva za normalno delovanje slovenskih družbenih podsistemov. Kratkoročno bo tudi to delovalo protirecesijsko, dolgoročno pa ekspanzivno.

Vsako narodno gospodarstvo na sodobni stopnji razvoja potrebuje kreditorja na zadnji ravni; ta mora biti povezan ali kar enak kot institucija odgovorna za emisijo denarja. To je predpogoj vzpostavitve zaupanja na finančnih trgih in ta predpogoj mora izpolnjevati tudi Evropska monetarna unija (EMU). Vsako odlašanje je nesprejemljivo, vzvodi za fiskalno disciplino pa ne sodijo v ta okvir, pač pa v proračunskega. Vzpostavitev normalnega kreditorja na zadnji ravni v EMU bo odpravilo glavni zunanji faktor naše recesije. Na tem morajo naši predstavniki v organih EU in evro skupine še naprej striktno vztrajati.

4.2. Odpravljanje strukturnega javnofinančnega primanjkljaja

Vzeto na splošno bi bilo smiselno javnofinančno ravnotežje v Sloveniji vzpostaviti po koncu recesije. Tudi takrat bomo namreč imeli probleme s primanjkljajem zaradi zgrešene davčne reforme 2007 (poslabšanje strukturnega javnofinančnega primanjkljaja na -5% BDP). Ker ne moremo žrtvovati družbenih podsistemov in imamo omejeno možnost zniževanja javnih izdatkov s povečano učinkovitostjo na različnih področjih, bo dvig davčnih stopenj neizogiben. Če ga bomo začeli izvajati že v obdobju recesije (da izpolnimo pogoj našega članstva v EMU, torej Maastrichtski kriterij po katerem javnofinančni primanjkljaj ne presega 3% BDP), je pomembno da ne poslabšujemo konkurenčnosti (ne dvigamo direktnih davkov) in čim manj vplivamo na znižanje povpraševanja po domačih izdelkih in storitvah. Možne rešitve problema so naslednje:

a) Sprijazniti se moramo, da na srednji rok nimamo možnosti zniževanja davčnih stopenjin temu primerno moramo odpraviti znižanje stopenj na davek od dohodka pravnih oseb iz letošnjega aprila (v celoti je strukturni primanjkljaj Slovenskih javnih financ poslabšal za dodatnih 0.7% BDP).

b) Sedanje »Nadomestilo za uporabo stavbnega zemljišča« lahko zamenjamo z davkom na nepremično premoženje in na tej osnovi izvedemo reformo financiranja lokalne samouprave.

c) Sprejeti moramo (približno v enaki ali podobni obliki kot je to že storil parlament v prejšnji sestavi) pokojninsko reformo, zakon o preprečevanju dela in zaposlovanja na črno in zakon o malem delu.

d) Imamo možnosti za povečanje davčne discipline: uvedba davčnih blagajn, omejitev gotovinskega poslovanja, povečanje števila davčnih inšpektorjev vezano na dokončanje modernizacije informacijskega sistema Davčne uprave Republike Slovenije.

e) Na strani javnih izdatkov je pred nami deindeksacija plač, to je preoblikovanje prilagajanja plač javnih uslužbencev (pa tudi ostalih zaposlenih) in javnih transferjev inflaciji in produktivnosti brez vnaprej določenih obrazcev. Na osnovi pogajanj, tako kot je to urejeno v najuspešnejših izvozno orientiranih gospodarstvih članicah EMU. Indeksacija v obliki različnih obrazcev ostaja le pri določanju ravni pokojnin.

f) Če vse navedeno ne bo zaleglo, je zaradi pritiska na svetovnem finančnem trgu in ob podpori socialnih partnerjev moč uvesti začasen »krizni davek« v obliki dviga stopenj DDV. Prednost »začasnosti« je v manjšem negativnem vplivu na gospodarsko strukturo. Prednost, da izberemo ravno DDV, pa je v dejstvu, da z njim ni obremenjen izvoz in direktno naše konkurenčnosti na mednarodnem trgu ne zmanjšuje.

Problem javnofinančne konsolidacije je tudi problem mednarodnega kreditnega ratinga države. Ta se lahko poslabšuje zaradi javnofinančnega neravnotežja, lahko (in zanesljivo) pa se bo tudi zaradi poglabljanja recesije. Slednja vpliva tudi na javnofinančno neravnotežje. Znižanje pomoči brezposelnim po varčevalnih ukrepih sprejetih maja letos bo ta problem le deloma omililo. Glavnina težav prihaja iz upada prilivov z naslova dohodnine in davka od dohodka pravih oseb. Dveh davkov, kjer so prilivi najbolj elastični na gospodarski ciklus. Kadar imamo opraviti z velikim pesimizmom, znižanje prilivov s tega naslova ne vpliva na rast povpraševanja. Navidezno imamo fiskalno ekspanzijo preko delovanja avtomatičnega stabilizatorja, a je pri spodbujanju rasti povpraševanja povsem neučinkovita. To se je zgodilo 2009 in se ponavlja letos. Brez izrazite spremembe v ekonomski politiki nam dodatno znižanje bonitetnih ocen ne uide.

5. Metodologija, viri podatkov in literatura

Metodologija

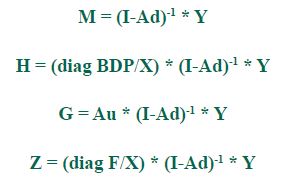

V analizi učinkov slovenske fiskalne restrikcije po rebalansu proračuna 2012 predpostavljamo, da je struktura zaradi te restrikcije zmanjšanih izdatkov enaka strukturi izdatkov prebivalstva, investicijske porabe in porabe države v ožjem smislu. Direkten in posreden (preko dobaviteljev reprodukcijskega materiala in ustreznih storitev ter preko nadaljnjega reprodukcijskega povpraševanja teh dobaviteljev) vpliv zmanjšanja javne porabe na slovensko produkcijo, dodano vrednost, sredstva za zaposlene (bruto prejemke zaposlenih), porabo stalnega kapitala (amortizacijo), neto poslovni presežek, zaposlenost dela, angažma osnovnih sredstev in izdatke za R&D smo ocenili z input-output analizo na podatkih input-output matrike slovenskega gospodarstva v letu 2005 (30 sektorjev). Vpliv na javnofinančne prihodke smo ocenili na osnovi deleža teh prihodkov v našem bruto domačem produktu 2010. Direkten in posreden vpliv znižanja javne porabe na omenjene ekonomske spremenljivke smo ocenili z:

M je globalen vpliv znižanja javne porabe (Y) na produkcijo po panogah, vsota pa kaže vpliv spremembe javne porabe na celotno gospodarstvo; Ad je matrika tehničnih količnikov -stolpec domačega inputa v dan sektor deljen z njegovo produkcijo; I je enotna matrika, (I-Ad)-1 pa je matrični multiplikator.

H je globalen vpliv fiskalne restrikcije (Y) na družbeni produkt kjer je diag BDP/X diagonalizirana matrika direktnih količnikov bruto domačega produkta (BDP) oziroma njegove posamezne komponente (v našem primeru sredstev za zaposlene, amortizacije in poslovnega presežka). X je produkcija panoge.

G je globalen vpliv znižanja javne porabe (Y) na uvoz. Au je uvozna komponenta tehnološke matrike pridobljene z deljenjem uvoza v panoge z njihovo produkcijo.

Z je globalen vpliv znižanja javne porabe (Y) na angažma produkcijskih faktorjev F (števila zaposlenih, neto vrednosti osnovnih sredstev in razvojne dejavnosti merjene z izdatki za R&D), diag F/X pa je diagonalizirana matrika direktnih količnikov produkcijskega faktorja F v panožni produkciji (X).

Ocena vpliva znižanja javne porabe na dejavnost, dodano vrednost, sredstva za zaposlene, amortizacijo, poslovni presežek, uvoz, zaposlenost dela in kapitala ter izdatke za R&D temelji na Leontijevi proizvodni funkciji in predpostavlja konstantne donose produkcijskih faktorjev, elastičnost substitucije enako 0 in homogenost produkcije znotraj sektorjev. Rezultate input-output analize lahko pojmujemo kot začetne tendence z nakazano smerjo.

Viri podatkov

-

Input-output matrika slovenskega gospodarstva 2005: Statistični urad Republike Slovenije (SURS) / SI-STAT / Ekonomsko področje / Nacionalni računi: Input-output tabele / Tabeli ponudbe in porabe, input-output tabele, Slovenija 2005 /siot dom. P30, siot imp. p30.

-

Število zaposlenih: SURS / Publikacije / Statistični letopis / Statistični letopis 2006 / 12. Aktivno prebivalstvo / 12.4 Delovno aktivno prebivalstvo po dejavnosti 2005.

-

Osnovna sredstva: SURS / SI-STAT / Ekonomsko področje / Nacionalni računi: Stanje zalog osnovnih sredstev / Vrednost zalog osnovnih sredstev po stanju 1. I. (SKD 2008), Slovenija, letno / Skupaj dejavnosti – neto – tekoče cene - 2005 – osnovna sredstva.

-

Izdatki za R&D: SURS / Publikacije / Statistični letopis / Statistični letopis 2008 / 7. Raziskovanje in razvoj, znanost in tehnologija / 7.12 Izdatki za inovacijsko dejavnost po dejavnosti – 2006.

-

Poraba po rebalansu proračuna Republike Slovenije za leto 2012: Uskladitveni amandma k predlogu rebalansa proračuna Republike Slovenije 2012, Vlada Republike Slovenije, 41003-5/2012/74, 11. maja 2012.

-

Slovenska proračunska poraba v letu 2011: Republika Slovenija, Ministrstvo za finance, A. Bilanca prihodkov in odhodkov 2008, 2009, 2010, korigirano 2011.

-

Slovenki javnofinančni prihodki in odhodki: Banka Slovenije / Bilten, maj 2012 / 4. Javne finance / 4.6. Prihodki in odhodki konsolidirane bilance javnega financiranja, str, II-86.

-

Kreditna aktivnost v Sloveniji: Banka Slovenije / Bilten, maj 2012 / 1. Denar in finančne institucije / 1.2 Konsolidirana bilanca monetarnih finančnih institucij.

-

Letna in četrtletna dinamika Slovenskega BDP do 2011: Banka Slovenije / Bilten, maj 2012 / 6. Nefinančni računi in splošna ekonomska statistika / 6.1 Izdatkovna struktura BDP.

-

Letna dinamika BDP evroskupine: Eurostat / Statistics database / Tables by themes / Economy and finance / National accounts (including GDP) (t_na) / Annual national accounts (t_nama) / GDP and main components (t_nama_bdp) / Real GDP growth rate – volume (tsieb020).

-

Četrtletna dinamika BDP evroskupine: Eurostat / Statistics database / Tables by themes / Economy and finance / National accounts (including GDP) (t_na) / Quarterly national accounts (t_namq) / GDP and main components (t_namq_bdp) / Gross domestic product, volumes – pecentage changes.Proizvodnja, BDP, sredstva za zaposlene, bruto poslovni presežek, potrošnja stalnega kapitala: SURS / Publikacije / Statistični letopis / Statistični letopis 2011 / 26. Nacionalni računi / 26.11 Račun proizvodnje in račun oblikovanja primarnih dohodkov, 2010.

-

Delež javnofinančnih prihodkov v BDP: SURS / Publikacije / Statistični letopis / Statistični letopis 2011 / Nacionalni računi / 26.18 Obremenitve z davki in prispevki za socialno varnost po vrstah dajatev.

-

Stopnja varčevanja gospodinjstev: SURS / Publikacije / Statistični letopis / Statistični letopis 2011 / 26. Nacionalni računi / 26.16 Temeljni agregati nacionalnih računov po institucionalnih sektorjih.

-

Slovenski strukturni javnofinančni primanjkljaj: Economic and Financial Affairs – European Commision / AMECO / Cyclically adjusted net lending (+) or net borrowing (-) of general government: - Adjustment based on potential GDP Excessive deficit procedure.

Literatura

Babić M.: Međunarodna ekonomija, Četvrto izdanje, MATE, Zagreb, 1996.

Bajt A., Štiblar F.: Ekonomija, ekonomska analiza in politika, GV Založba, Ljubljana, 2002.

Bensel T., Elmslie B.T.: Rethinking International Trade Theory: A Metodological Appraisal, Weltwirtschaftliches Archiv, Spring 1992.

Brakman S., Garretsen H, Van Marrewijk C,: An Introduction to Geographical Economics, Cambridge University Press, 2001.

Freeman C., Perez C., 1988: Structural Crises and Adjustment, objavljeno v zborniku Dosi G. in ostali: Technical change and economic theory, Printer Publishers, London and New York.

Fujita M., Krugman P., Venables A.J.: The Spatial Economy – Cities, Regions and International Trade, Second Printing, The MIT Press, Cambridge, Massachusetts, London, England, 2000.

Helpman E.: International Trade in the Presence of Product Differentiation, Economies of Scale, and Monopolistic Competition: A Chamberlain-Heckscher-Ohlin Approach, Journal of International Economics, Vol 11, 1981.

Jovanovoć M.N.: The Economics of European Integration, Limits and Prospects, Edward Elgar Publishing, Inc., Northampton – Massachusetts, 2005.

Križanič F., Volčjak R., 2000: Price and Income Elasticities as Measures of Competitiveness Among Slovenia, EU and Cefta, ACTA OECONOMICA PRAGENSIA, VSE PRAHA, Vysoka škola ekonomicka v Praze, Ročnik 8

Krugman P.: Rethinking International Trade, The MIT Press, Cambridge, Massachusetts, London, England, 1990.

Krugman P.: Currency Crises, mimeo, 2002.

1 Nominalno, v evrih, se je slovenski izvoz blaga in storitev lani povečal za 11% ter bil kar 25% nad ravnjo 2009.

2 Nominalno, v evrih, so slovenske bruto investicije v osnovna sredstva v letu 2011 upadle za 9% in bile 35% nižje kot leta 2008. 3 Predpostavljamo, da bo prebivalstvo znižalo le neto prihranke (neto stopnja varčevanja prebivalstva je 9.1%) in da bi del namenjen vzdrževanju trajnih dobrin porabilo (bruto stopnja varčevanja našega prebivalstva je 15.3%) v kolikor ne bi izgubilo prejemkov zaradi rebalansa proračuna za 2012. Podatki o nagnjenosti prebivalstva k prihrankom so za 2010. 4 Zmanjšanje potreb po delu ne pomeni nujno izgubo delovnih mest pač pa slabši angažma zaposlenih. Kdaj in kako se ta prenese na trg dela je odvisno od: - ocene podjetij ali gre za začasen nihaj ali trajno poslabšanje razmer na trgu dobrin in - od institucionalnih značilnosti trga dela. 5 Tudi poslabšana izkoriščenost osnovnih sredstev bo na dezinvestiranje vplivala glede na: oceno gospodarskih subjektov o trajnosti znižanja povpraševanja ter tehnične možnosti umika kapitala iz obstoječih investicij.