Kako bi delovalo slovensko "zlato pravilo"?

Gospodarska gibanja 445

Z »zlatim pravilom« naj bi uveljavili »Pogodbo o stabilnosti, usklajevanju in upravljanju v ekonomski in monetarni uniji«. Proti vgrajevanju pravila v ustavo govorijo ekonomska teorija, različne poti nastajanja primanjkljaja in javnega dolga, velike razlike med stanji v evropskih gospodarstvih ter posledice njegove dejanske uveljavitve. Formalno vgrajevanje »zlatega pravila« v 148. člen slovenske Ustave je nespretno in nedorečeno; predlagana sprememba ustave ni ne škodljiva in ne koristna, je odveč. Razen če, in temu je najbrž namenjena, naj prepreči možnost referenduma o varčevalnih ukrepih. A ker kaže, da se vgrajevanju ni mogoče upreti, velja pogledati, kakšne bi bile njegove posledice v slovenskem gospodarstvu. Predlog izvedbenega zakona, ki je boljši od ustavnega zapisa in ki omogoča izračun posledic, pravi:

Za zagotavljanje gospodarske stabilnosti in dolgoročne vzdržnosti javnih financ se uporablja fiskalno pravilo, s katerim se uravnoteženost proračunov zagotavlja tako, da se predvideni obseg odhodkov proračunov navzgor omejuje s predvidenim obsegom prihodkov proračunov, pomnoženim s količnikom trendne in napovedane ravni bruto domačega proizvoda.

Takšna določba omogoča izračunati, kako bi »zlato pravilo« delovalo. Pri tem je treba najprej poudariti, da gre pri povsem hipotetičnih izračunih posledic uveljavitve »zlatega pravila« za skrajno poenostavitev. Kljub temu izračun približno kaže, kdaj in kako so problemi, s katerimi se soočamo v javnih financah, nastali in kakšni bodo v primeru uveljavitve »zlatega pravila«.

Po zgoraj zapisanem »zlatem pravilu« naj bi javnofinančne odhodke prilagajali javnofinančnim prihodkom tako, da bi prihodke pomnožili s količnikom trendne in napovedane ravni bruto domačega produkta. Kadar bi bila napovedan BDP nad trendnim, bi odhodki zaostajali za prihodki, kadar bi bili pod trendnim, pa bi bili odhodki višji od prihodkov. »Zlato pravilo« torej omogoča »normalne«, sicer precej pridušene oscilacije javnofinančnega salda in zagotavlja dolgoročno izravnanost prihodkov in odhodkov. Problemov pri izračunavanju je veliko. Največji so najbrž kar napovedani javnofinančni prihodki, ki jih določa napovedana raven BDP, napovedi o gospodarski rasti pa se malone iz dneva v dan spreminjajo; ne le v Sloveniji, tudi v EU in svetu. Trendne vrednosti so odvisne od dolžine razdobja računanja trenda in oblike trendne enačbe. Tu je trendni nominalni BDP izračunan z enostavno linearno enačbo1. V izračunih je uporabljen enostavni linearni trend za razdobje 1996-2013; vsi izračuni so narejeni s podatki Eurostata o gibanju bruto domačega razdobja (za poslednji dve leti gre zanapovedi). Številke za Slovenijo so v Tabeli 1. Dejanske in trendne vrednosti nominalnega bruto domačega produkta so prikazane tudi na Sliki 1; na levem delu za Slovenijo, na desnem (za ilustracijo) še za Nemčijo. V zgornjih grafikonih so nominalne vrednosti BDP v milijonih (Slovenija) oziroma milijardah (Nemčija) evrov, pod njimi pa slovensko »zlato pravilo« količnik trendnega in napovedanega bruto domačega produkta. Ta kaže, da je v Sloveniji trendni BDP v 2012 in 2013 še krepko nad napovedanim BDP, kar pomeni, da »zlato pravilo« Sloveniji dovoljuje precejšen primanjkljaj; v Nemčiji je obratno; slovensko »zlato pravilo« zahteva javnofinančni presežek. V Sloveniji bi odhodki po »zlatem pravilu« lahko v letošnjem letu za 5.18 in v letu 2013 za 5.55 odstotkov presegli javnofinančne prihodke, kar bi, upoštevaje povprečni delež javnih prihodkov v BDP (0.459) in Eurostatove napovedi BDP, dalo primanjkljaj v višini 2.38 in 2.55 odstotka BDP. V Nemčiji bi slovensko »zlato pravilo« letos in prihodnje leto zahtevalo približno 1 odstoten presežek.

Slika 1

Dejanski in trendni BDP v Sloveniji in Nemčiji ter slovensko »zlato pravilo«

Vir podatkov: Eurostat

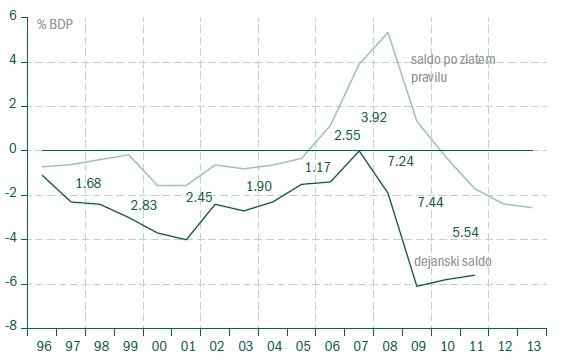

S pomočjo »zlatega pravila« je mogoče analizirati tudi »kvaliteto« fiskalne politike v preteklosti. Gre za primerjavo med dejanskim javnofinančnim saldom in saldom, ki bi ga imeli, če bi fiskalna politika že v preteklosti težila k srednje oziroma dolgoročni uravnoteženosti javnih financ. Dejanski javnofinančni primanjkljaji v razdobju 1996-2011 so bili vseskozi večji od primanjkljajev, ki bi jih dovoljevalo »zlato pravilo«. Razlike od leta 1996 do leta 2006 so bile relativno majhne, približno 2 odstotni točki. V 2007 se je fiskalna politika povsem »pokvarila«; namesto v parlamentu izglasovanega izravnanega proračuna, bi ob takratnih gospodarskih gibanjih, to je ob izredni 7 odstotni rasti BDP morali imeti malone 4 odstotni javnofinančni presežek. Še »slabša« je bila fiskalna politika v letu 2008, ko bi namesto 1.9 odstotnega primanjkljaja morali imeti 5.34 odstotni presežek. Razlika med dejanskim in »zlatim« saldom se je v letu 2009 dvignila na 7.44 odstotnih točk, v letu 2010 in 2011 pa se je zmanjšala na 5.54 in 3.91 odstotnih točk. Na kratko, fiskalna politika je bila »najslabša« v letih 2007-2009, in precej »boljša« v letu 2010 in lani. Javnofinančno dogajanje med 1996 in 2011 kaže tudi Slika 2.

Tabela 1

Javnofinančni saldo po zlatem pravilu in dejansko

Vir: Eurostat

Slika 2

Dejanski javnofinančni primanjkljaj in primanjkljaj po »zlatem pravilu«

Vir podatkov: Eurostat

Čeprav je zlato pravilo mogoče kvantificirati in uporabiti za analizo fiskalne politike, pa to še ne pomeni, da ga je smiselno vpisovati v ustavo. Razlogov proti vpisu je veliko. Javnofinančni primanjkljaji so normalna sestavina tržnega gospodarstva, tako kot sta to inflacija ali brezposelnost. Nastajajo zaradi nihanj v gospodarski aktivnosti; ko se gospodarstvo krči, se krčijo tudi javni prihodki, potrebe po socialnih transferih pa se povečajo, ko gospodarstvo cveti, je obratno. Gre za izmerljivo »ekonomsko zakonitost«, ki je ne gre stiskati v administrativne okvire. Zdajšnji veliki primanjkljaji in javni dolgovi tudi niso povzročili krize, so njena posledica. Z rastjo primanjkljajev in javnega dolga so namreč države reševale banke in preprečile gospodarsko in socialno katastrofo. »Zlato pravilo«, ki vsiljuje »pravo« fiskalno politiko v različna gospodarska stanja, odpravlja že doslej omejeno fiskalno samostojnost članic EU in krepi asimetrične udare, ki jih povzroča enotna denarna politika. Reševanje problemov, ki so nastali drugje, z varčevanjem oziroma krčenjem javnega sektorja, bi bilo celo sprejemljivo, če bi probleme tako v resnici rešili. A jih ne. Krčenje izdatkov javnega sektorja jih povečuje, saj zmanjšuje tudi povpraševanje po produktih zasebnega sektorja, gospodarsko aktivnost in davčne prihodke. Varčevanje, vsiljeno z »zlatim pravilom«, ki naj bi zmanjšalo javni dolg, ga zato dejansko povečuje.

1 V uporabljenem razdobju 1996-2013 je za izračun trendnih vrednosti za Slovenijo uporabljena enačba: